Drei zentrale Marktfragen in diesem Jahr

Von Bluford Putnam, Chief Economist, und Erik Norland, Executive Director der CME Group

Im Gegensatz zu den Vorjahren dürften die Aktienmärkte 2020 nicht mit den üblichen Problemen wie dem Ausblick für das reale BIP oder den möglichen Zinsschritten der US-Notenbank Federal Reserve (Fed) zu kämpfen haben.

Die US-Konjunktur entwickelt sich anhand eines relativ moderaten Wachstumsmusters – rund 2 Prozent (plus/minus ein paar Zehntel eines Prozentpunktes) – und die Fed lässt ihren kurzfristigen Zinssatz so, wie er ist, zumindest so lange die Wirtschaftsdaten Positives verheissen. Daher wollen wir uns im Ausblick 2020 auf drei Kernfragen konzentrieren:

- Rohöl – Ist der Risikoaufschlag für den Nahen Osten hoch genug?

- Gold – Ist eine Rallye realistisch angesichts geopolitischer Risiken, einschliesslich des Coronavirus, und unveränderter Zinsen in den USA?

- Aktien – Was könnte die Indizes 2020 beflügeln?

Wer die Frage nach dem Risikoaufschlag für Rohöl ernsthaft beantworten will, muss freilich auch diskutieren, wie der Goldmarkt auf geopolitische Risiken reagiert. Analysiert man Gold und Rohöl gemeinsam, schafft man sich eine gute Grundlage für eine Diskussion der Entwicklung an den Aktienmärkten. Am Ende steht die Schlussfolgerung, dass es für 2020 kein Leichtes wird, die Vorjahresentwicklung zu erreichen, und die Erkenntnis, dass die grosse Veränderung von einer Sektorrotation ausgelöst werden könnte.

Rohöl – Ist der Risikoaufschlag hoch genug?

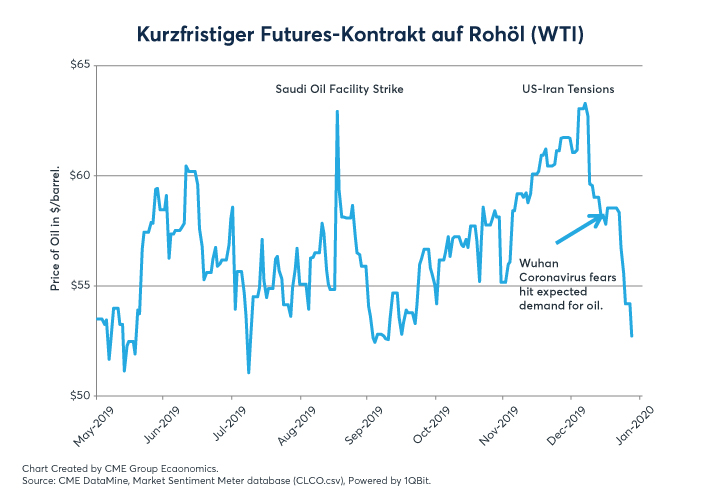

Der Rohölpreis ist in jüngster Zeit zwei Mal aufgrund geopolitischer Risiken in die Höhe geschossen – im September 2019 nach dem Drohnenangriff auf saudi-arabische Ölanlagen und im Januar 2020 infolge der Eskalation zwischen den USA und dem Iran. Beides führte zu einem abrupten Ölpreisanstieg (um 5 bis 8 Dollar pro Barrel) und kurz darauf wieder zu einem schnellen Rückgang auf das vorige Niveau oder noch tiefer.

Unserer Analyse zufolge dürfte der Risikoaufschlag für Rohöl aus dem Nahen Osten bei rund 5 bis 8 Dollar je Barrel liegen. Vor 10 bis 15 Jahren hätte der Risikoaufschlag bei mindestens 15 Dollar je Barrel gelegen und im Falle eines den Ölmarkt erschütternden Ereignisses wäre ein Preisaufschlag von 20 Dollar je Barrel für lange Zeit aufrechterhalten worden. Was hat sich verändert?

Ein desensibilisierter Risikoaufschlag für Rohöl aus dem Nahen Osten?

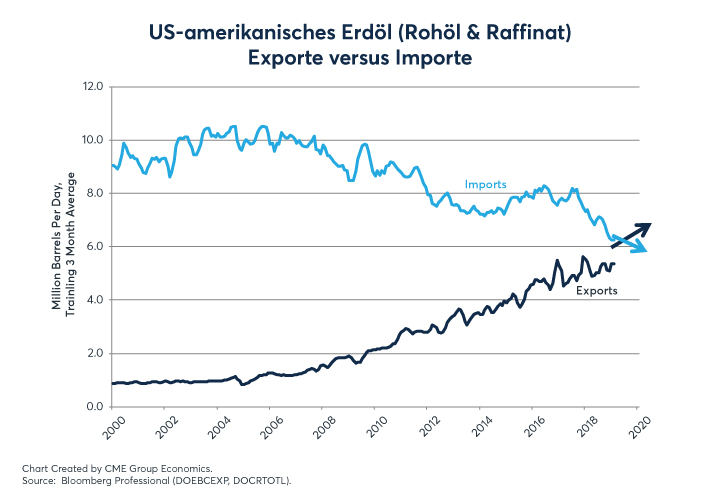

Im Vergleich zu den vorhergehenden Jahrzehnten gibt es drei wesentliche Unterschiede am Ölmarkt: Erstens sind die Vereinigten Staaten nun der grösste Ölproduzent weltweit – und auch ein wichtiger Ölexporteur. Diese Entwicklung hat dazu geführt, dass Rohöl aus dem Nahen Osten auf den globalen Märkten an Relevanz verloren hat. Zweitens waren die Rohöl-Lagerbestände zur Zeit der jüngsten für den Ölmarkt relevanten Ereignisse aussergewöhnlich hoch.

Hohe Lagerbestände weltweit wirken wie ein Puffer gegen unerwartete Störungen auf der Angebotsseite. Drittens sichern US-Schieferölproduzenten die zukünftige Produktion eher ab als traditionelle Tiefbohrproduzenten. Traditionelle Tiefbohrungen sind für 25 bis 30 Jahre ergiebig; Produzenten sind daher bereit, die Zyklen mit einer geringeren Absicherung auszusitzen.

Die Lebensdauer einer Schieferölquelle ist auf 18 bis 24 Monate begrenzt, sodass Schieferölproduzenten immer wieder neue Quellen bohren müssen, um ihre Produktion aufrechtzuerhalten. Angesichts dieses kurzen Zeitraums sichern Schieferölproduzenten viel eher ihre zukünftige Produktion ab, was sie bei plötzlichen Preiserhöhungen zu Verkäufern macht.

Eine Ölanalyse muss nun auch die Auswirkungen des Coronavirus berücksichtigen. Die chinesische Regierung hat ganze Städte in Quarantäne versetzt, um die weitere Ausbreitung des Virus einzudämmen, was sowohl den Flugverkehr als auch das künftige Wirtschaftswachstum reduziert.

Ölnachfrage vom Virus betroffen

Letzteres hat die Erwartungen zur Ölnachfrage getroffen, so dass der Ölpreis nun weiter gesunken ist, während sich das Virus weiter ausgebreitet hat. In der Regel erholt sich die Nachfrage in den Monaten nach Eindämmung des Virus. Es stellt sich nun also die Frage, wie lange es dauern wird, bis dem Coronavirus Einhalt geboten werden kann.

Wir haben mehrere vorsichtige Beobachtungen dazu gemacht, ob der Risikoaufschlag auf Rohöl aus dem Nahen Osten so gering bleiben wird, wie dies Anfang 2020 den Anschein hat. Erstens sinkt der Investitionsaufwand in den schieferölproduzierenden Regionen in den USA, was darauf schliessen lässt, dass sich auch das Produktionswachstum verlangsamen wird.

Abnehmendes Risiko im Nahen Osten

Zweitens mögen die Lagerbestände zu den Zeiten der jüngsten Schocks hoch gewesen sein, bei zukünftigen Ereignissen könnte dies jedoch nicht mehr zwingend der Fall sein.

Drittens ist kaum von einem abnehmenden Risiko im Nahen Osten auszugehen. Angesichts zunehmender Ölproduktion und eines zunehmenden politischen Fokus auf Inlandsaspekte brauchen die USA das Öl aus dem Nahen Osten lange nicht mehr so wie früher. Der grösste Abnehmer für Rohöl aus dem Nahen Osten ist China. Für die Konflikte mit dem Iran scheint keine Lösung absehbar. Kurzum: Der Nahe Osten dürfte auch weiterhin eine Quelle potenzieller Versorgungsengpässe durch überraschende Ereignisse sein.

Gold – Kann das Edelmetall weiter steigen?

Der Goldpreis wird in der Regel durch die Zinserwartungen in den USA und die Entwicklung des Dollar angetrieben, denn auf Gold gibt es keine Zinsen und der Goldpreis wird in Dollar quotiert. Die Rolle des Dollar bei der Festlegung des Goldpreises ist insbesondere dann wichtig, wenn geopolitische Risiken zunehmen und den Dollar ebenso beeinflussen.

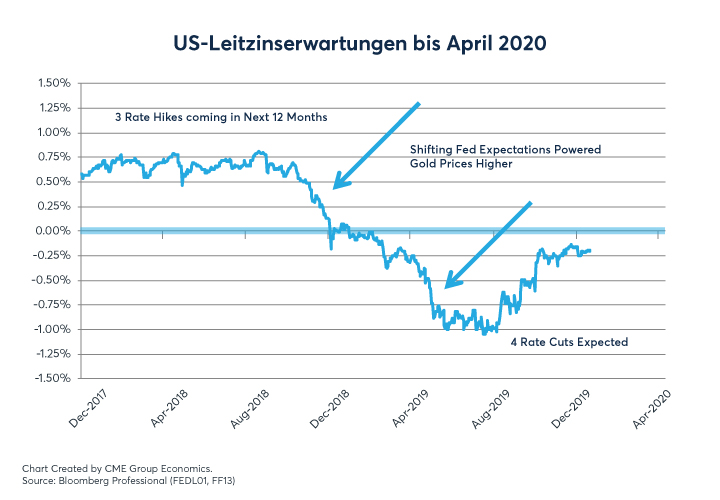

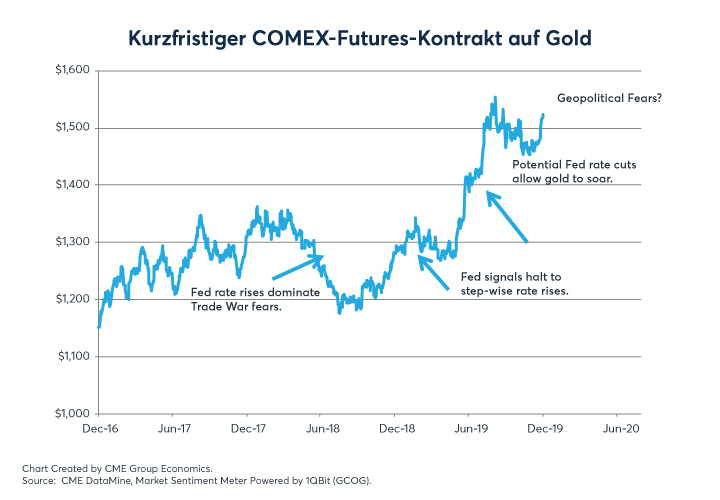

Als die Fed die Zinssätze anhob, sank der Goldpreis. Sobald die Fed jedoch angab, keine weiteren Zinserhöhungen im Jahr 2019 mehr anzustreben, stieg der Goldpreis wieder. Und als die Fed im vergangenen Jahr schliesslich Zinssenkungen ankündigte, schoss der Goldpreis noch einmal deutlich in die Höhe. Mit der Ankündigung der Fed, die Zinssätze vorerst stabil zu halten, ist es nun offen, ob das Edelmetall seine Rallye 2020 fortsetzen kann.

Doch die US-Zinserwartungen sind nicht der einzige Treiber des Goldpreises. Gerät der Dollar gegenüber anderen Leitwährungen wie dem Euro, dem Yen oder dem Schweizer Franken unter Druck, kann das den Goldpreis dramatisch antreiben – so geschehen in den 1970er Jahren.

Begrenztes Potenzial

Im aktuellen Umfeld liegt die Herausforderung darin, abzuschätzen, wie sich globale Ereignisse auf den Dollar auswirken könnten. Anders ausgedrückt: Die geopolitischen Risiken der Welt haben nur dann einen Einfluss auf den Goldpreis, wenn sie auch Druck auf den Dollar ausüben.

Doch die Ereignisse im Nahen Osten, um ein Beispiel zu nennen, haben zwar den Ölpreis kurzfristig in die Höhe schnellen lassen, aber nicht den Dollar geschwächt. In unserer Analyse ist das Aufwärtspotenzial für den Goldpreis durch unerwartete geopolitische Ereignisse deshalb begrenzt.

Vom Virus ergriffen

Die Reaktion des Goldpreises auf das in Wuhan ausgebrochene Coronavirus ist eine genauere Betrachtung wert. In diesem Fall sind alle Augen auf China gerichtet und auf die Frage, wie stark die aggressiven Massnahmen, die zur Eindämmung des Virus ergriffen werden, die Wirtschaft schwächen. Auf den Rohölmärkten zeigt sich bereits ein Rückgang der Nachfrageerwartungen.

Die Interpretation für den Goldpreis führt über die Zinsentwicklung in den USA. Heisst das, dass eine Verlangsamung des chinesischen Wirtschaftswachstums des globale Wachstum so weit bremst, dass die Fed die Zinsen senkt? Davon gehen wir nicht aus, denn die US-Wirtschaft ist recht resilient.

Kleine Abweichungen

Die Prognose zum realen BIP-Wachstum 2020 von 2 Prozent dürfte mit Ausnahme von kleinen Abweichungen nach oben oder unten nicht wesentlich beeinträchtigt werden. Es ist deshalb unwahrscheinlich, dass die Fed auf das Coronavirus reagiert, solange das US-Wirtschaftswachstum nicht beeinträchtigt wird, selbst wenn die US-Aktienmärkte die Auswirkungen des Virus zu spüren bekommen.

Aktien – Was könnte die Indizes beflügeln?

Einer der grossen Vorteile der Aktienmärkte war 2019 ihre Ausgangslage: Im vierten Quartal 2018 war es an den US-Aktienmärkten zu einer Korrektur um beinahe 20 Prozent gekommen. Diesen Vorteil haben die Märkte 2020 nicht. Bis das Coronavirus auf den Plan trat, war es ein starker Jahresauftakt.

2019 profitierten US-Aktien darüber hinaus vom Politikwechsel der Fed, weg von den Zinserhöhungen des Vorjahres hin zu Zinssenkungen. Mit der Zinssenkung wurden auch Aktien wieder attraktiver – eine Rallye hängt damit nicht mehr von Gewinnsteigerungen ab. 2019 war das Gewinnwachstum gering und auch für 2020 werden keine grossen Sprünge erwartet.

Zeichen eines Waffenstillstands

Spät im Jahresverlauf 2019 konnten Aktien dann noch einmal zulegen, als das Phase-1-Abkommen zwischen den USA und China geschlossen wurde. Auch wenn die Wirkung des Abkommens an sich begrenzt war, war es doch ein Zeichen eines Waffenstillstands, trug so auf globaler Ebene zur Risikoreduzierung bei und beflügelte in der Folge die Aktienmärkte.

Vor welchen Herausforderung stehen die Aktienmärkte nun 2020? Da die Fed keine Zinsänderungen in Aussicht gestellt hat, dürften die von einem schleppenden Ertragswachstum ausgehenden Negativeffekte kaum durch niedrigere Zinsen ausgeglichen werden. Ohne Erträge und Zinsen als Treiber könnte es deshalb zu einem gewissen Mass auf die Entwicklung der Risiken ankommen.

Echte Fortschritte

Höhere Risiken wie durch das Coronavirus könnten Aktienmärkte unter Druck setzen. Präsentieren die USA und China einen Phase-2-Deal, der echte Fortschritte enthält, könnten Aktien davon profitieren, doch in einem Präsidentschaftswahljahr ist eine solche Vereinbarung sehr unwahrscheinlich.

Viel interessanter für die Entwicklung der Aktienmärkte 2020 ist das Potenzial für eine Sektorrotation. In den 1990er Jahren trieben der Technologiesektor und das Gesundheitswesen eine starke Rallye an – bis die Internetblase platzte. Die Rallye des ersten Jahrzehnts der 2000er Jahre fusste auf mehreren Sektoren, die sich in den 1990ern nicht unbedingt hervorgetan hatten. Und in den 2010-er Jahren waren es wieder Technologie und Gesundheitswesen. Heute lautet die Frage, auch in Anbetracht der Bewertungen, ob 2020 eine grosse Sektorrotation einsetzt, weg von den bisherigen Gewinnern.

- Webinar mit Blu Putnam und Erik Norland

In ihrem Webinar «Three Market Challenges for 2020» erläutern Blu Putnam und Erik Norland ihren Ausblick auf die Wirtschaft 2020 im Detail.

Bluford Putnam ist seit Mai 2011 Managing Director und Chefvolkswirt der CME Group und somit für die führenden wirtschaftlichen Analysen der globalen Finanzmärkte verantwortlich. Dabei identifiziert er aufkommende Trends, bewertet wirtschaftliche Faktoren und prognostiziert deren Auswirkungen. Vor seinem Wechsel zur CME Group sammelte Putnam mehr als 35 Jahre lang Erfahrungen in der Finanzdienstleistungsbranche mit den Schwerpunktgebieten Zentralbankwesen, Investment Research und Portfoliomanagement.

- Weitere Berichte von Bluford Putnam, Autor von fünf Büchern zum Thema internationale Finanzwirtschaft

Erik Norland ist Executive Director und Senior Economist der CME Group und somit für die wirtschaftlichen Analysen der globalen Finanzmärkte verantwortlich. Dabei identifiziert er aufkommende Trends, bewertet wirtschaftliche Faktoren und prognostiziert deren Auswirkungen auf die CME Group und ihre Geschäftsstrategie sowie auf die Anleger, die an den verschiedenen Märkten des Unternehmens handeln. Er ist ausserdem einer der Sprecher der CME Group für Themen, die die globale wirtschaftliche, finanzielle und geopolitische Lage betreffen.

- Lesen Sie weitere Berichte von Erik Norland, Executive Director und Senior Economist der CME Group

Die CME Group ist einer der weltweit führenden und vielseitigsten Marktplätze für Derivate. Das Unternehmen besteht aus vier Designated Contract Markets (DCMs). Weitere Informationen über die Regeln und Produktlisten jeder Börse finden Sie hier.

Alle in diesem Research dargestellten Sichtweisen sind ausschliesslich die Meinung des Autors, nicht notwendigerweise der CME Group oder ihrer verbundenen Unternehmen. Alle in dieser Präsentation dargestellten Beispiele sind hypothetische Interpretationen und werden nur zu Erläuterungszwecken verwendet. Dieser Bericht und die darin enthaltenen Informationen sind nicht als Anlageberatung oder als Ergebnis tatsächlicher Markterfahrungen aufzufassen.