Alpinum: Zeit für selektive Kreditinvestitionen

Die amerikanische Notenbank (Federal Reserve, Fed) wird den Umfang ihres Anleihen-Kaufprogramms erweitern, indem sie einen «breiten, diversifizierten Marktindex» erstellt und einzelne Unternehmensanleihen auf dem Sekundärmarkt kauft. Dies ist ein weiterer bemerkenswerter Schritt der Fed, um ihr Engagement für die Installation eines Backstops für den Unternehmensschuldenmarkt zu etablieren.

Mit dieser Anpassung wird die Fed nicht nur in Anleihen-ETFs, sondern auch in Einzelanleihen investieren. Der Vorsitzende der US-Notenbank, Jerome Powell, bekräftigte das Ziel der Zentralbank, über ihre Käufe ein ordnungsgemässes Funktionieren des Marktes zu priorisieren.

«Ich sehe uns nicht so, als wollten wir wie ein Elefant durch den Anleihenmarkt rennen und Preissignale oder ähnliches auslöschen», sagte er gegenüber dem Bankenausschuss des Senats. «Wir wollen da sein, wenn es der Wirtschaft schlecht geht.» Powell sagte zudem, dass sich die Märkte seit Beginn des Programms erheblich verbessert hätten.

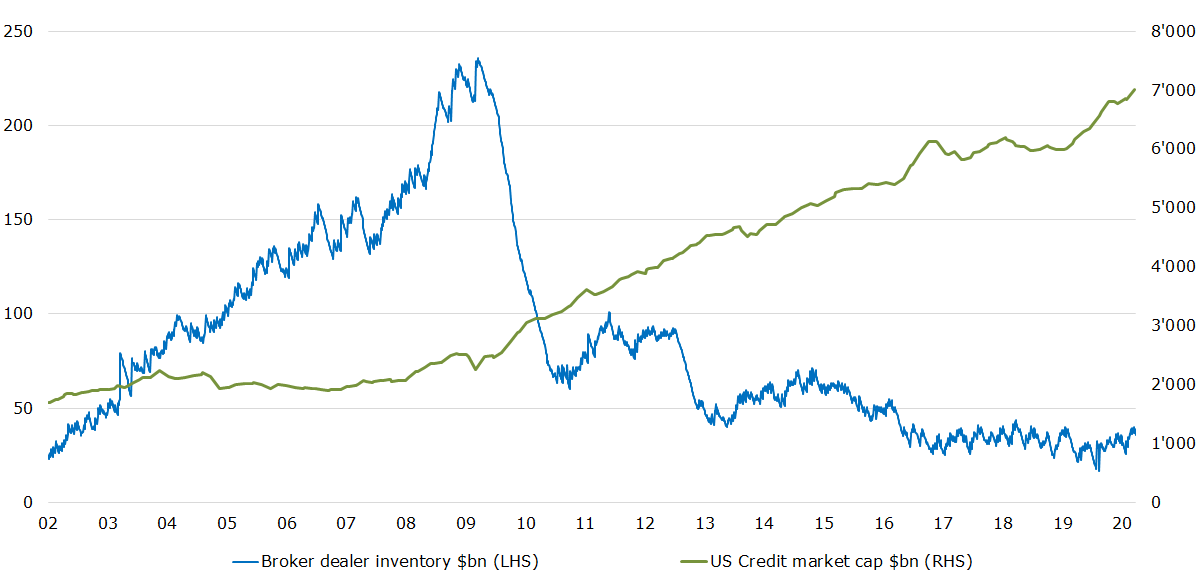

Broker Dealer Anleihen-Inventar in Milliarden Dollar

(Mit der neuen Dodd-Frank-Regulierung nach der globalen Finanzkrise im Jahr 2008 brachen die Maklerbestände ein, was sich negativ auf die Liquidität der Anleihen-Märkte auswirkte. Quelle: Fed, Schroders)

Seit der zweiten Maiwoche kauft die Fed Unternehmensanleihen-ETFs, Unternehmensanleihen-ETF's, die «US-Investment-Grade» und einige «High-Yield» Schuldtitel halten. Dies erfolgt über die «Secondary Market Corporate Credit Facility», die am 12. Mai ihre Aktivität aufnahm und mindestens bis zum 30. September läuft.

Die Fazilität wird durch Eigenkapital in der Höhe von 25 Milliarden Dollar gedeckt, welche aus dem US-Finanzministerium mittels des «Coronavirus Aid Relief Program» abgerufen werden. Das Gesetz über wirtschaftliche Sicherheit (CARES) wurde im März verabschiedet.

Verschiedene Möglichkeiten

Eine separate Fazilität, die «Primary Market Corporate Credit Facility», ermöglicht den direkten Kauf von Unternehmensanleihen. Diese Fazilität, die mit 50 Milliarden Dollar Eigenkapital ausgestattet ist, muss noch in Betrieb genommen werden.

Zusammen können beide Einrichtungen dazu genutzt werden, um Käufe in der Höhe von bis zu 750 Milliarden Dollar zu tätigen. Per 10. Juni 2020 hatte die Sekundärfazilität bislang «nur» 5,5 Milliarden Dollar an Anleihen-ETFs gekauft.

Rückgang der Handelsvolumina

Die Liquidität an den Märkten für Unternehmensanleihen ist seit vielen Jahren gesunken.

Im März, als die Covid-19-Krise eskalierte, waren die Anleihemärkte mit einem plötzlichen Liquiditätsrückgang konfrontiert. Der sofortige globale Lockdown führte zu einer Situation, in der sich die Nachfrage nach Anleihen und riskanten Vermögenswerten gegen Null bewegte.

In der Folge ging die Liquidität an den Märkten erheblich zurück und bereits der Handel von kleinen Stückgrössen führte zu grossen Preisbewegungen. Weitere Ausführungen dazu auch unter diesem Link.

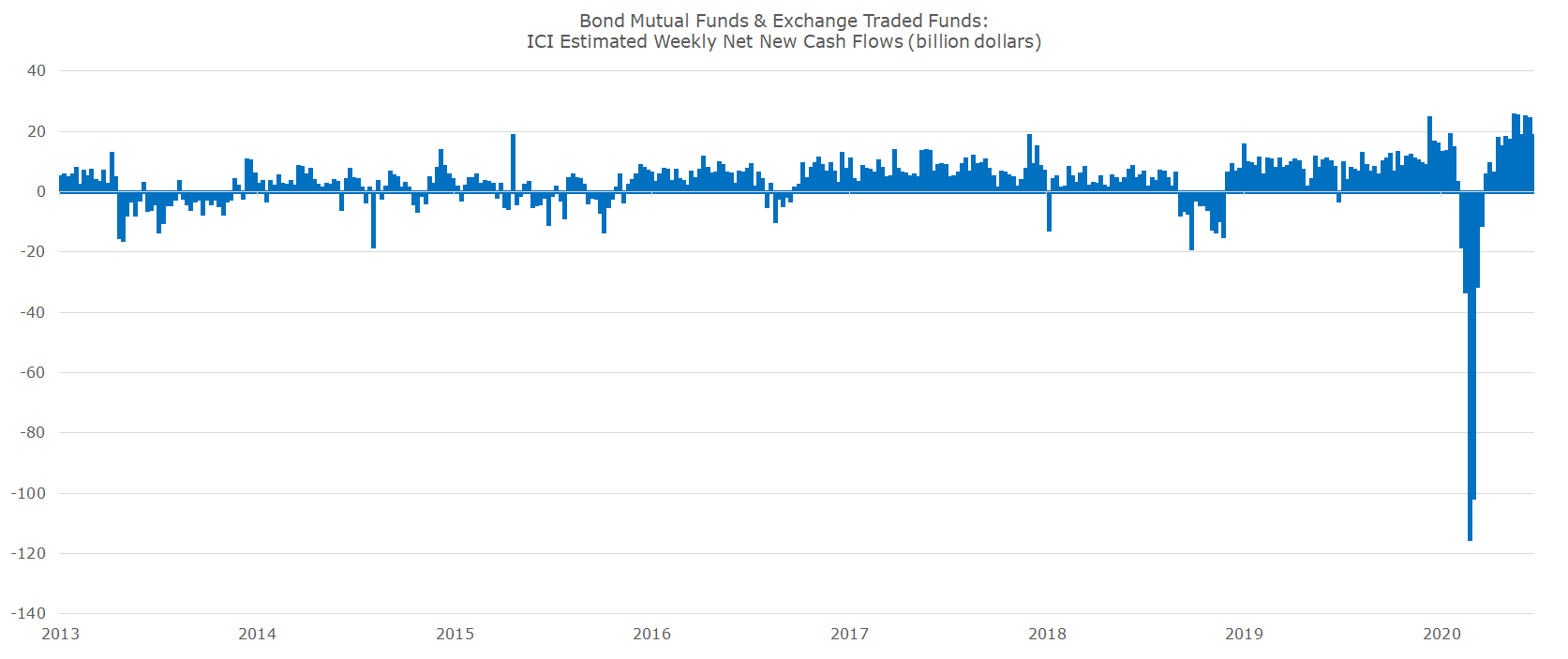

Wöchentliche Zuflüsse von Investment- und ETF-Anleihenfonds

(Der Ausverkauf des Marktes in Kombination mit einem plötzlichen Nachlassen der Nachfrage führte zu Panik und zu erzwungenen Verkäufen (z. B. Margin Calls). Ein Teufelskreis, der zum schnellsten Liquiditätsschock in der Geschichte führte. Quelle: yardeni.com)

Attraktive Einnahmequellen

Mit dem derzeitig historisch tiefen Zinsniveau sind renditeorientierte Anleger gezwungen, sich mit alternativen Anlagemöglichkeiten auseinander zu setzen. Nach dem jüngsten Ausverkauf gibt es eine Vielzahl von Fixed-Income-Anlagen, die im Vergleich zu US-Staatsanleihen attraktivere Einnahmequellen bieten.

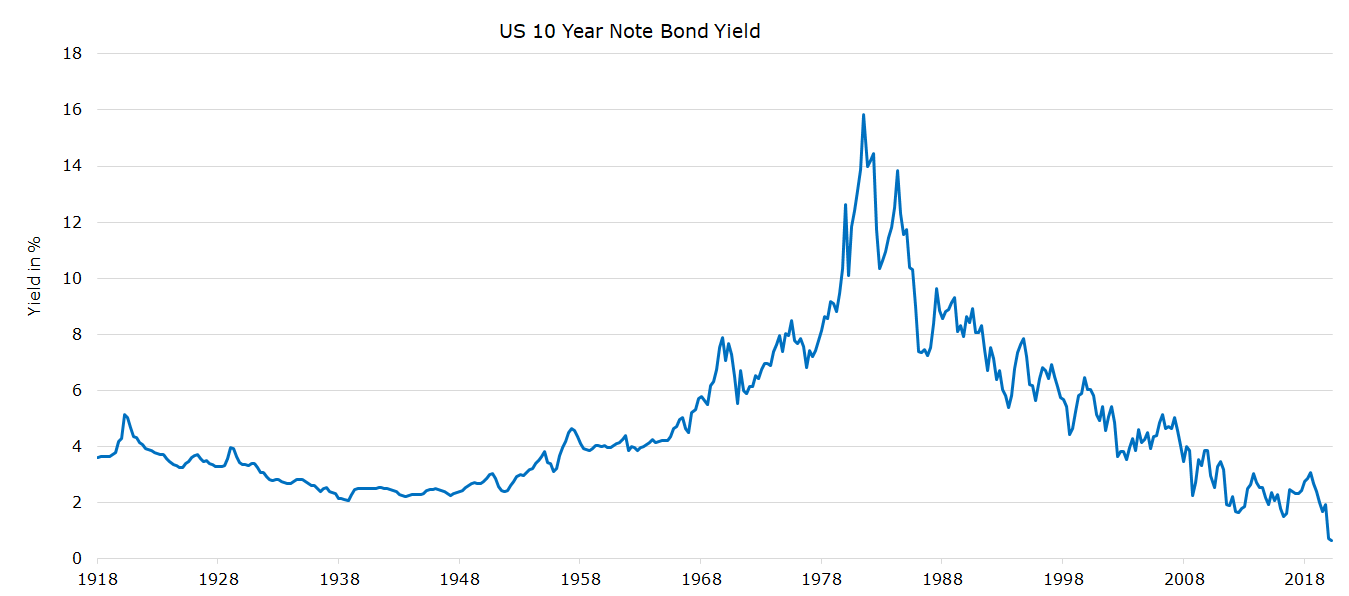

Nachfolgend sehen Sie die historische Entwicklung der Rendite von 10-Jahres US-Staatsanleihen: sie war noch nie tiefer.

(Die aktuelle Verzinsung von 10-jährigen U.S. Staatsanleihen liegt bei 0,7 Prozent pro Jahr, was bei einer durchschnittlichen Inflation von 1,4 Prozent eine reale negative Verzinsung von -0,7 Prozent pro Jahr ergibt. Quelle: Tradingeconomics.com, U.S. Department of the Treasury, Alpinum IM)

Ausblick

Anleger stehen vor der schwierigen Herausforderung attraktive Renditequellen zu identifizieren. Dies umso mehr, da nun die Zinssätze auf einem historisch niedrigen Niveau gehandelt werden und viele Aktienmärkte sich stark erholt haben und dadurch erneut hohe Bewertungen aufweisen.

Im neusten Alpinum Investment Management Quartely Letter werden dieses und weitere Themen fundiert analysiert.

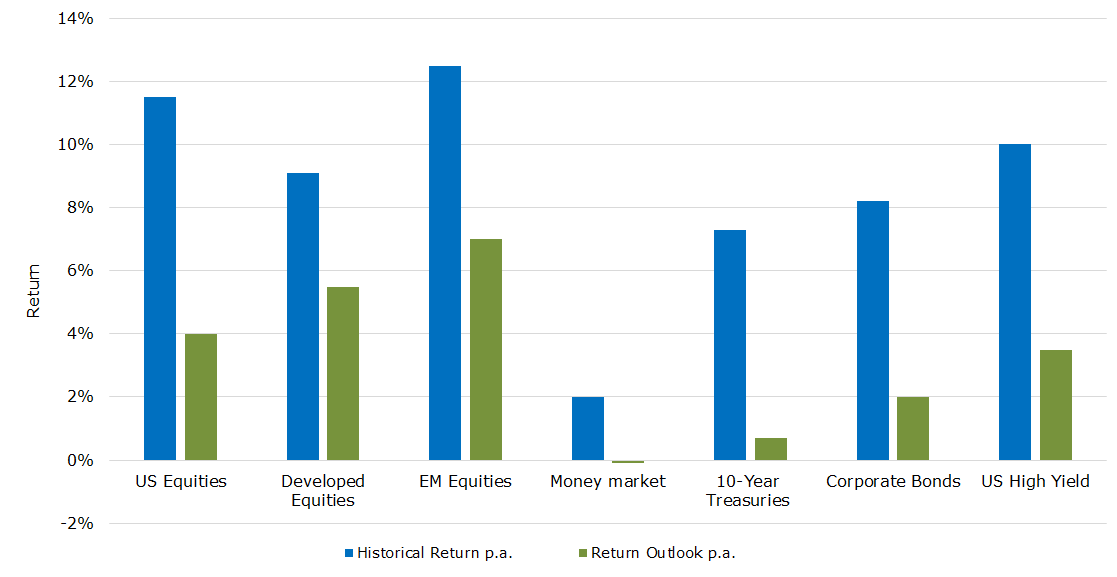

(Bei einem Anlagehorizont von fünf oder zehn Jahren muss ein Anleger hinsichtlich der erwarteten Rendite oder der Cashflow-Generierung realistisch sein. Die Geschichte wird sich nicht einfach wiederholen. Der Anleger kommt nicht darum herum, die zukünftigen Renditeerwartungen zu reduzieren. Quelle: BCA, Alpinum IM)

Wie die Tabelle oben aufzeigt, wird ein «Plain Vanilla»-Portfolio in Zukunft die historischen Renditen nicht mehr erreichen können. Ein Anleger muss entweder seine Renditeerwartungen anpassen, das Risikobudget erhöhen oder alternative Renditequellen erschliessen.

Alpinum Investment Management ist seit 2014 ein Finma-lizenzierter (Schweizer) Verwalter von Kollektivvermögen mit Sitz in Zürich und verwaltet aktuell 1,6 Milliarden Franken an Kundengeldern. Wir haben uns auf die Schwerpunktthemen «Credit» und «Alternatives» spezialisiert. Als unabhängiges Finanzinstitut bieten wir deshalb institutionelle Lösungen im Bereich Liquiditäts-Management als auch in Fixed Income und alternativen Anlagen. Wir verwalten getreu nach unserem Ansatz des disziplinierten Risikomanagements und dem gezielten Identifizieren von Renditeopportunitäten. Mehr Informationen finden sie unter Alpinum Investment Management.

Disclaimer Alpinum Investment Management AG: Bei den obigen Ausführungen handelt es sich um die Einschätzung des Autors zum Zeitpunkt der Veröffentlichung. Die dargestellten Ansichten dienen lediglich zu Informationszwecken und stellen keine Anlageberatung, Kaufempfehlung oder Entscheidungshilfe in rechtlicher oder steuerlicher Hinsicht dar. Alpinum Investment Management AG lehnt jegliche Haftung für direkte oder indirekte Schäden ab und behält sich zudem vor, die geäusserte Einschätzungen ohne vorgängige Ankündigung anzupassen.