Skandinavien: Ultimative Sicherheit und Rentenmarkt der Zukunft

Von Michael A. Weidner, Portfolio-Manager/Analyst im European Fixed Income Team und Leiter Portfoliomanagement bei Lazard Asset Management in Frankfurt

Die grossen Zentralbanken haben seit dem Ausbruch der Finanzmarktkrise im September 2008 Volkswirtschaften und Kapitalmärkte mit ihrer unkonventionellen Geldpolitik dominiert.

Sie haben damit Krisen zwar eingedämmt, aber multiple Asset-Preisblasen erzeugt.

Die Zeit der Zentralbankunterstützung wurde in den vergangenen 18 Monaten im Zuge der Covid-19-Pandemie nochmals massiv verstärkt. In der Folge ist die Verzinsung von Anleihen, die von den globalen Anlegern als «Safe Assets» angesehen werden, auf historische Tiefstände gesunken.

Altbewährte Anleihen nicht mehr attraktiv

Die Dominanz der Zentralbanken über die Preisbildung am Wertpapiermarkt wurde bewusst, geriet in den letzten Jahren wegen der damit verbundenen Kollateralschäden aber zunehmend in die Kritik. Allein die EZB hat seit Beginn des «Asset Purchase Programmes» (APP) im Oktober 2014 für fast 4,5 Billionen Euro Rententitel von Emittenten der Eurozone, insbesondere Staatsanleihen, gekauft.

Damit hat die Zentralbank das wegen der Wachstumsschwäche und der desinflatorischen Impulse des veergangenen Jahrzehnts bereits sehr niedrige Zinsniveau weiter nach unten gedrückt, was die (konservative) Kapitalanlage für private Sparer und institutionelle Anleger deutlich erschwert.

Staatsanleihen in Deutschland, der Schweiz und Japan, die allgemein als sehr sicher angesehen werden, sind mittlerweile so niedrig verzinst, dass sie für viele institutionelle Anleger, die eine gewisse Mindestverzinsung ihrer Kapitalanlagen benötigen, praktisch keine relevante Asset-Klasse mehr darstellen (können). Alle diese Anleihemärkte weisen aber nicht nur eine niedrige Nominalverzinsung, sondern (abzüglich Inflationsrate) durchweg eine stark negative Realverzinsung auf.

Skandinavien als sicherer Hafen

Skandinavien als Region bietet in gewissem Masse die «ultimative» Sicherheit, eine perfekte Kombination aus Stabilität, Flexibilität und Dynamik. Einerseits sind skandinavische Länder durch gesunde Staatsfinanzen, einen starken sozialen Zusammenhalt und Ausgleich, flexible Währungen und grossen Ressourcenreichtum charakterisiert.

Andererseits sind diese Volkswirtschaften durch eine hohe Dynamik gekennzeichnet, das heisst skandinavische Unternehmen sind häufig Innovationsführer und die nationalen Arbeitsmärkte sind sehr flexibel. Zudem steht die Kultur von Exportnationen für Offenheit und deren wirtschaftliche Ausrichtung auf Wettbewerbsfähigkeit, sprich Unternehmergeist wird als Ziel der Gesellschaftspolitik angesehen.

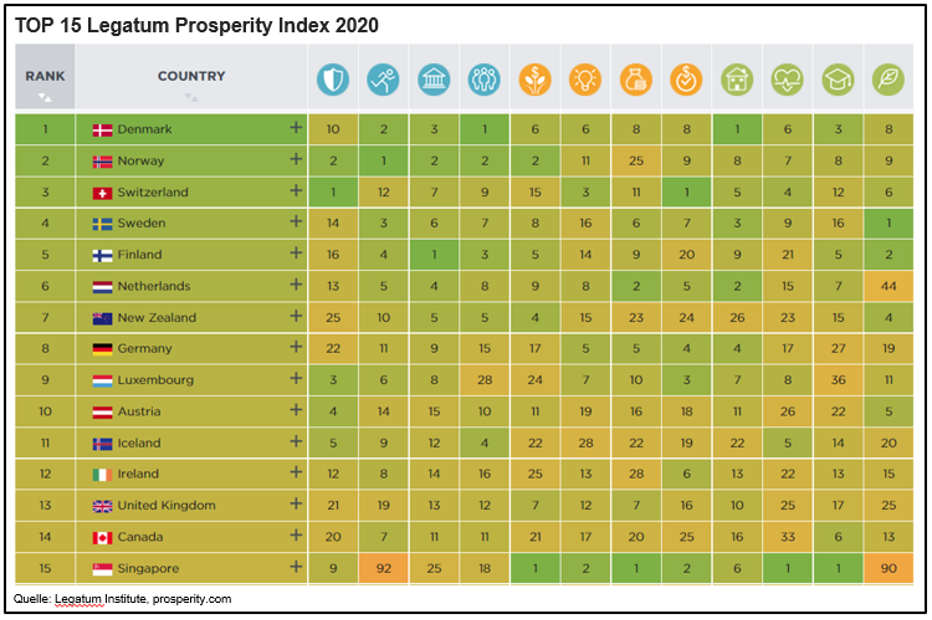

Dies drückt sich auch in der Top 5 Platzierung aller vier Länder im Wohlstandsindex der Legatum Institute Foundation aus.

(Zum Vergrössern, Tabelle anklicken)

Insgesamt kann man sagen, dass Skandinavien aus fundamentalen Gesichtspunkten bei der Suche nach Sicherheit in vielerlei Hinsicht unschlagbar ist: Hohe Wachstumsdynamik bei extremer ökonomischer, politischer, ökologischer und gesellschaftlicher Stabilität.

Ausweg aus dem Negativzinsumfeld und stärkere Diversifikation

Der Anteil skandinavischer Anleihen am globalen Rentenmarkt beträgt angesichts der niedrigen Verschuldungsquoten nur etwa 2 Prozent. Dennoch ist der Markt absolut gesehen keineswegs klein und bietet aufgrund seines Nischendaseins einige interessante Charakteristika für

Anleger.

Auffällig ist, dass die Marktvolumina seit Jahren weitgehend stabil verlaufen. Dies ist im Falle des Rentenmarkts ein positives Signal, weil es sowohl ein geringes Wachstum der Verschuldung in den Volkswirtschaften als auch eine gewisse Werthaltigkeit der Anleihen im Sinne von Knappheit widerspiegelt.

In grossen Teilen Skandinaviens spielen Zentralbanken keine dominierende Rolle am Rentenmarkt, weswegen dort ob der fehlenden künstlichen Nachfrage geldpolitischer Kaufprogramme, Marktrenditen höher sind.

Hinzu kommt, dass kündbare Hypothekenpfandbriefe in Dänemark eines der attraktivsten Segmente im globalen Rentenmarkt überhaupt darstellen. Um die besondere Attraktivität dieses Marktes zu nutzen, muss man die spezifischen Eigenheiten und Herausforderungen in der Risikomodellierung verstehen und aktiv steuern.

Unter Einbeziehung anderer attraktiver Teilmärkte unter anderem in Norwegen und Schweden ist es schliesslich möglich, ein aussergewöhnlich diversifiziertes und attraktives Portfolio skandinavischer Anleihen zusammenzustellen, welches sich durch eine deutlich positive Durchschnittsrendite und höchster Bonität sowie Marktliquidität auszeichnet.

Die Euro-Wechselkursvolatilität ist vergleichsweise gering und Währungsabsicherungen generieren für Franken-Investoren teilweise zusätzliche Erträge.

Analysiert man ein solch hochdiversifiziertes Portfolio skandinavischer Anleihen, so zeigt sich weiter, dass die Korrelation zu anderen (traditionellen) Anlageklassen respektive Marktrisiken relativ gering ist. Der Grund hierfür liegt in der Diversifikation über verschiedene Länder und Anlageklassen bzw. Ertragsquellen sowie der weitgehenden Unabhängigkeit der skandinavischen Zentralbanken.

Bringt man diese geringe Korrelation mit der deutlich höheren (positiven) Rendite, bei gleichzeitig hoher Liquidität in Einklang, so wird unmittelbar deutlich, wie vorteilhaft die Beimischung bzw. Investition in eine diversifizierte, skandinavische Rentenstrategie für eine breite Vermögensallokation ist.

Nachhaltigkeit und soziale Verantwortung: zentrale Bestandteile einer skandinavischen Rentenstrategie

Die Berücksichtigung von Nachhaltigkeitsaspekten in der Vermögensanlage steht gerade in den letzten Jahren zunehmend im Fokus vieler Anleger – und dies aus unserer Sicht völlig zurecht. In einer sich rapide verändernden Welt ist der Klimawandel die augenscheinlichste, aber bei weitem nicht die einzige Herausforderung.

Daher ist es schlicht unumgänglich, Nachhaltigkeitsaspekte als elementaren Teil der Chance-/Risikoanalyse in der aktiven Vermögensanlage zu begreifen.

Betrachtet man Nachhaltigkeit als Oberbegriff für die Einbeziehung sozialer, umweltbezogener und gesellschaftlicher Mitbestimmungsfragen in der Analyse und Entscheidungsfindung, so gibt es global keine bessere respektive zukunftsfähiger positionierte Region als Skandinavien.

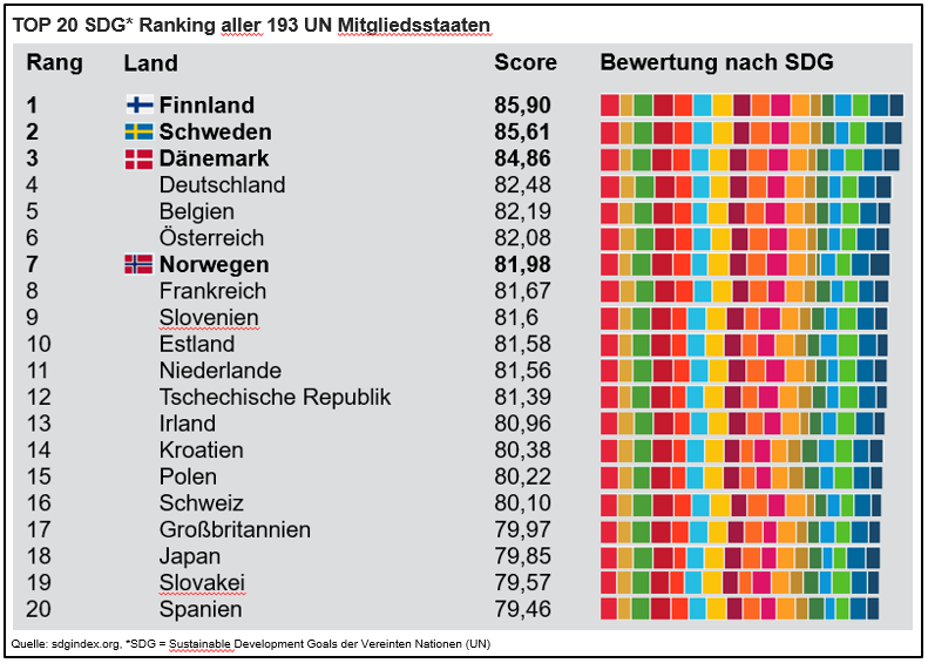

Zieht man beispielsweise die von den Vereinten Nationen definierten Sustainable Development Goals als Indikator heran, so zeigt sich, dass mit Finnland (1), Schweden (2), Dänemark (3) und Norwegen (7) Skandinavien als Region mit deutlichem Abstand am besten positioniert ist auf dem Weg in eine nachhaltigere Zukunft.

(Zum Vergrössern, Tabelle anklicken)

Optimistischer Ausblick für die kommenden Jahre

Unsere Welt ist im Wandel und und damit muss sich auch die Art und Weise ändern, wie wir über Investitionen denken. Investitionen in skandinavische Anleihen bieten Anlegern einen risikoarmen Ausweg aus dem Negativzinsumfeld und gleichzeitig eine attraktive Möglichkeit, nachhaltig zu investieren und dabei trotzdem eine attraktive Rendite zu erwirtschaften.

Haben Sie Fragen, oder benötigen Sie weitere Informationen, zögern Sie bitte nicht, Kontakt mit dem Lazard Asset Management Team in der Schweiz aufzunehmen.

Lazard Asset Management Schweiz

Usteristrasse 9, 8001 Zürich

Tel:+41 43 888 64 80

E-Mail:

www.lazardassetmanagement.com

Bei diesem Artikel handelt es sich um eine Marketinginformation, welche rein zu Informationszwecken dient und dabei keine Anlageempfehlung und kein Angebot zum Kauf von Lazard Asset Management (Deutschland) GmbH (LAM) darstellt. Dieser Artikel basiert auf Daten bzw. Informationen zu Grunde, welche LAM für verlässlich hält. Für die Richtigkeit bzw. Genauigkeit der Daten übernimmt LAM jedoch keine Gewähr. Die hier dargelegten zukunftsgerichteten Erklärungen stellen die Beurteilung zum Datum dieses Artikels dar. Die in diesem Artikel zum Ausdruck gebrachten Meinungen können sich ohne vorherige Ankündigung ändern. Weder LAM noch deren assoziierte Unternehmen übernehmen irgendeine Art von Haftung für die Verwendung dieses Artikels oder dessen Inhalt. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Tatsächliche Ergebnisse können daher möglicherweise wesentlich von den hier enthaltenen Ergebnissen abweichen. Weder dieser Artikel noch dessen Inhalt noch eine Kopie dieses Artikels darf ohne die vorherige ausdrückliche Erlaubnis von LAM auf irgendeine Weiseverändert oder an Dritte verteilt oder übermittelt werden. Lazard Asset Management Schweiz AG, Usteristrasse 9, CH-8001 Zürich.