SNB warnt vor Marktkonzentration im Zahlungsverkehr

In einem Referat am Geldmarkt-Apéro in Zürich haben SNB-Direktoriums-Mitglied Petra Tschudin und stellvertretendes Mitglied Thomas Moser die Position der Schweizerischen Nationalbank (SNB) in Bezug auf den Zahlungsverkehr dargelegt.

Grundlage sei, dass Zahlungsmittel sicher und möglichst immer verfügbar sein müssen, technisch zuverlässig funktionieren und breit akzeptiert werden. Ausserdem sei ein gutes Kosten-Nutzen-Verhältnis wünschenswert, heisst es in dem Referat.

(Grafik: SNB)

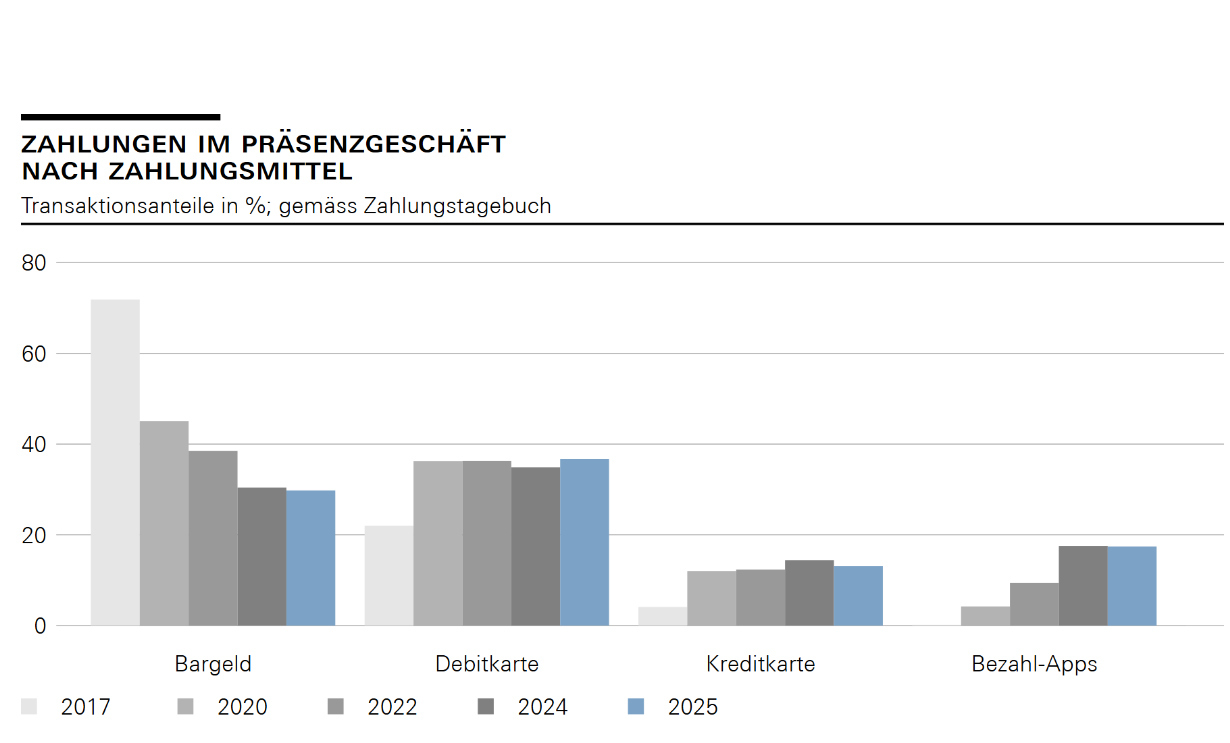

Die Zahlungsmittelumfragen der Nationalbank würden zeigen, dass sich die Zahlungsgewohnheiten in der Schweiz verändern. Bargeld bleibe wichtig, aber bargeldlose Zahlungsmittel erfreuen sich wachsender Beliebtheit.

Der Zahlungsverkehr sei ökonomisch durch Netzwerk und Skaleneffekte geprägt. Dies könne zu einer starken Marktkonzentration bei einzelnen Plattformen führen. Insbesondere die zweiseitigen Märkte bei den Zahlungsnetzwerken mit unterschiedlichen Nutzergruppen würden aufgrund ihrer ökonomischen Struktur zu starker Konzentration tendieren. Hier sei es sinnvoll, über Massnahmen zur Stärkung des Wettbewerbs nachzudenken.

(Grafik: SNB)

Auf dem Gebiet der zentralen Abwicklungsinfrastruktur sei es gesamtwirtschaftlich am effizientesten, wenn es einen einzigen Anbieter gibt, an den alle Nutzer – in diesem Fall die Banken – angeschlossen sind. Sie könne aufgrund von Skalen- und Netzwerkeffekten als natürliches Monopol angesehen werden. Diese Funktion erfüllt in der Schweiz die Swiss Interbank Clearing (SIC) der SIX. Die Nationalbank stelle mit der Mandatierung des Betriebs der Abwicklungsinfrastruktur an die SIC sicher, dass die Monopolstellung nicht missbraucht wird.

Um gleichzeitig hohe Effizienz und Resilienz zu erreichen, sei bei den Zahlungsnetzwerken weder ein Monopol noch ein vollkommener Wettbewerb das Optimum, heisst es in dem Referat weiter. »Gesamtwirtschaftlich ist ein ausgewogenes Mass an Wettbewerb wünschenswert.» Das sei über wettbewerbsrechtliche Vorgaben zu erreichen, wie zum Beispiel bei der Höhe und Aufteilung der Gebühren, die von Zahlungsnetzwerken erhoben werden. Auch offene Schnittstellen an den Bezahlterminals können die Eintrittsschwelle für neue Anbieter senken.

Die Instant Payments Bridge

Als neue Projekte verwies die SNB auf die Instant Payments Bridge, die den Anbietern von Bezahllösungen einen technischen Zugang zur Abwicklungsinfrastruktur für Instant-Zahlungen ermöglichen soll. Dabei wird die Abwicklung von Zahlungen weiterhin durch die Banken kontrolliert.

Zudem wird im Interlinking-Projekt gemeinsam mit der Europäischen Zentralbank geprüft, wie das Schweizer und das europäische Abwicklungssystem für Instant-Zahlungen miteinander verbunden werden können.

Für die SNB gehe es dabei darum, die Effizienz und die Resilienz des Zahlungsverkehrs zu stärken – sowohl im inländischen wie auch im grenzüberschreitenden Kontext.