Gold: auf dem Weg in einen volatileren Aufwärtstrend

Der nahezu ununterbrochene Anstieg seit 2022, zunächst von den Zentralbanken angestossen, wird inzwischen zunehmend auch durch die Nachfrage privater und institutioneller Investoren getragen. Dadurch hat Gold grundsätzlich Potenzial, seinen Aufwärtstrend fortzusetzen, allerdings mit höherer Volatilität und unregelmässigeren Bewegungen als in den Vorjahren.

Mit einer Wertsteigerung von über 50 Prozent im Jahr 2025 und rund 144 Prozent über die letzten drei Jahre zeigt Gold eine Performance, die in diesem Ausmass zuletzt in den frühen 2000er-Jahren beobachtet wurde. Eine der zentralen Stützen war die Rolle von Gold als sicherer Hafen in Zeiten geopolitischer Spannungen sowie in Phasen erhöhter Marktunsicherheit, auch wenn Gold in Hochzinsumfeldern typischerweise geringere Erträge als verzinsliche Anlagen bietet.

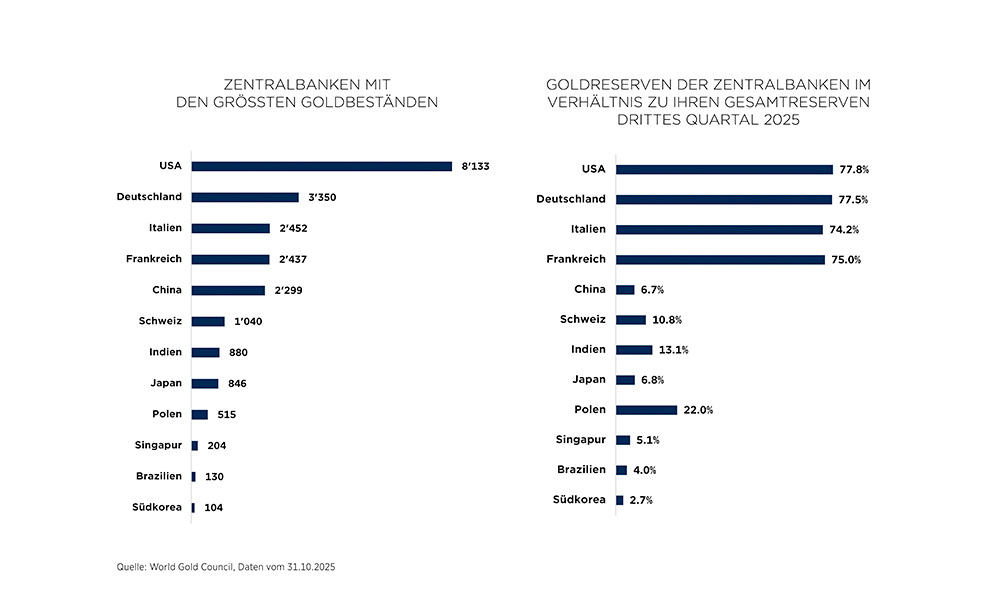

Ein wesentlicher Treiber des seit 2022 anhaltenden Aufwärtstrends sind die Goldkäufe der Zentralbanken, insbesondere der Schwellenländer. Dieser Trend verstärkte sich nach dem Ausbruch des Ukrainekriegs. Die eingefrorenen Devisenreserven der russischen Zentralbank und der Ausschluss einiger russischer Banken aus dem Swift-System führten weltweit zu einer Neubewertung des Währungsrisikos und liessen viele Schwellenländer die Abhängigkeit vom Dollar überdenken.

Im Zuge dieser Entwicklung haben mehrere Zentralbanken ihre Reserven diversifiziert und ihre Dollarquote reduziert. Damit einher ging eine deutliche Ausweitung der Goldkäufe. Seit 2022 liegt das jährliche Kaufvolumen der Zentralbanken mehr als doppelt so hoch wie in den 2010er-Jahren. Zu den wichtigsten Käufern zählen China und Polen.

Da die verfügbaren Volumina im Vergleich zu anderen Anlageklassen begrenzt sind, hat die starke Kaufseite einen erheblichen Einfluss auf den Goldpreis.

Während sich die Dollar-Aussichten seit Jahresbeginn stabilisiert haben, gestützt durch die Widerstandsfähigkeit der US-Wirtschaft, erwarten viele Marktteilnehmer, dass der strukturelle Trend einer zunehmenden Diversifizierung der Reserven zugunsten von Gold längerfristig intakt bleibt.

Eine glaubwürdige Alternative zum Dollar zeichnet sich derzeit jedoch kaum ab:

• Der Euro ist mit strukturellen und politischen Herausforderungen innerhalb Europas konfrontiert.

• Der Yuan gewinnt im internationalen Zahlungsverkehr zwar an Bedeutung, bleibt aber durch Kapitalverkehrskontrollen und regulatorische Einschränkungen limitiert.

• Der Schweizer Franken und der Yen spielen global eine zu kleine Rolle, um den Dollar ernsthaft zu ersetzen.

• Auch eine gemeinsame BRICS-Währung wird seit Jahren diskutiert, gilt aufgrund der sehr unterschiedlichen Interessen der beteiligten Staaten jedoch als wenig realistisch.

Zur weiteren Diversifizierung ihrer Reserven setzen Zentralbanken daher weiterhin verstärkt auf Gold. Obwohl Gold nur 7,7 Prozent der chinesischen Währungsreserven ausmacht – deutlich weniger als bei Indien mit 15,1 Prozent – ist der Aufholprozess sichtbar und dürfte fortgesetzt werden.

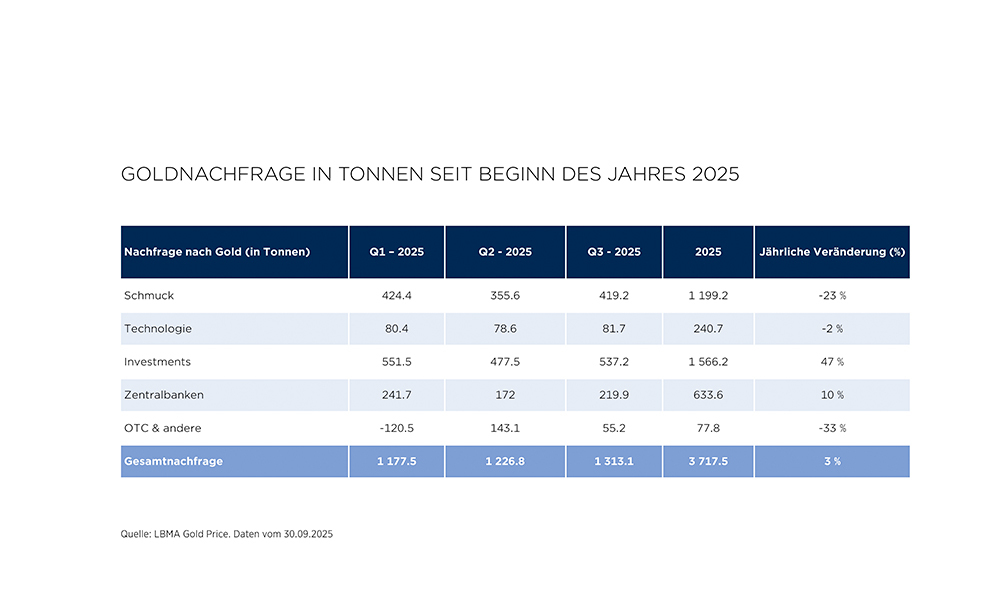

Die jüngsten Daten des World Gold Council liefern zusätzliche Einblicke:

• Die Nachfrage nach Goldschmuck hat sich stabilisiert, wobei die Rückgänge der Vorjahre nachwirkten. Das Kaufvolumen konzentriert sich weiterhin stark auf China und Indien, traditionell die grössten Konsumenten physischer Nachfrage.

• Die Zuflüsse in goldbasierte Finanzprodukte wie ETFs haben deutlich angezogen und erreichten seit Jahresbeginn 619 Tonnen – den höchsten Wert seit 2020.

• Die Anlegernachfrage – sowohl institutionell als auch privat – macht mittlerweile mehr als 40 Prozent der Gesamtnachfrage aus.

Handelsspannungen und die strukturelle De-Dollarisierung dürften Gold weiter unterstützen und möglicherweise zu neuen Höchstständen führen. Gleichzeitig ist zu erwarten, dass sich der Preisverlauf unregelmässiger gestaltet als in den vergangenen Jahren.

Mit stärker schwankenden Kapitalflüssen und strukturellen Trends rund um Schmuck- und Zentralbankkäufe dürfte Gold anfälliger für ausgeprägte Korrekturphasen sein – insbesondere in Gewinnmitnahme-Phasen. Der Rückgang um 11 Prozent Ende Oktober könnte bereits den Beginn einer volatileren Etappe markieren.

WARNUNG

08.12.2025

Das ist eine Marketingkommunikation.

Dieses Dokument wird von der Edmond de Rothschild Group herausgegeben. Sie hat keinen vertraglichen Wert und dient ausschliesslich Informationszwecken. Dieses Medium darf nicht an Personen weitergegeben werden, die sich in Rechtsordnungen befinden, in denen es eine Empfehlung, ein Angebot von Produkten oder Dienstleistungen oder eine Einladung darstellen würde und deren Kommunikation dadurch gegen die geltenden rechtlichen und regulatorischen Bestimmungen verstossen könnte. Dieses Material wurde von keiner Regulierungsbehörde in irgendeiner Rechtsordnung geprüft oder genehmigt. Die in diesem Dokument enthaltenen Zahlen, Kommentare, Meinungen und/oder Analysen spiegeln die Meinung der Edmond de Rothschild Group zu Marktentwicklungen im Lichte ihrer Expertise, wirtschaftlichen Analysen und Informationen zum Zeitpunkt der Erstellung dieses Dokuments wider und können jederzeit ohne Vorankündigung geändert werden. Sie sind möglicherweise zum Zeitpunkt ihrer Verfügbarkeit nicht mehr genau oder relevant, insbesondere im Hinblick auf das Datum der Erstellung dieses Materials oder aufgrund von Marktentwicklungen. Dieses Medium dient ausschliesslich dazu, den Personen, die es konsultieren, allgemeine und vorläufige Informationen bereitzustellen und darf nicht als Grundlage für Investitions-, Veräusserungs- oder Rückbehaltungsentscheidungen dienen. Unter keinen Umständen kann die Edmond de Rothschild Group für eine auf Grundlage solcher Kommentare und Analysen getroffene Investitions-, Veräusserungs- oder Rückhaltungsentscheidungen haftbar gemacht werden. Die Edmond de Rothschild Group empfiehlt daher, dass jeder Anleger vor einer Investition die verschiedenen regulatorischen Beschreibungen jedes Finanzprodukts einholt, um die damit verbundenen Risiken zu analysieren und sich unabhängig von der Edmond de Rothschild Group eine eigene Meinung zu bilden. Es wird empfohlen, vor Abschluss einer Transaktion auf Grundlage der in diesem Material genannten Informationen unabhängige Beratung von Fachleuten einzuholen, um insbesondere die Angemessenheit der Investition für die eigene finanzielle und steuerliche Situation sicherzustellen. Vergangene Performance und Volatilität sind kein Hinweis auf zukünftige Entwicklungen und Volatilitäten, sind über die Zeit nicht konstant und können unabhängig voneinander von Änderungen der Wechselkurse beeinflusst werden. Informationsquelle: Sofern nicht anders angegeben, sind die in diesem Dokument verwendeten Quellen die der Edmond de Rothschild Group.

Dieses Material und sein Inhalt dürfen weder ganz noch teilweise ohne die Genehmigung der Edmond de Rothschild Group reproduziert oder verwendet werden. Copyright © Edmond de Rothschild Group – Alle Rechte vorbehalten.

EDMOND DE ROTHSCHILD (SUISSE) S.A.

18 Rue de Hesse

CH – 1204 Genf

{kind=link}