Wo Pensionskassen und Unternehmen nach dem Wegfall der CS der Schuh drückt

Welche Auswirkungen hat der Wegfall der Credit Suisse (CS) auf den Schweizer Markt für Bankdienstleistungen? Die Frage wurde schon oft gestellt, insbesondere mit einem bangen Blick auf das für die KMU-Landschaft zentrale Firmenkundengeschäft.

Am Donnerstag hat das Staatssekretariat für Wirtschaft (Seco) dazu eine von BAK Economics erstellte Auftragsstudie («Finanzdienstleistungen in der Schweiz nach dem Wegfall der Credit Suisse») publiziert (zusammen mit fünf weiteren Studien, die sich anderen Aspekten des Wettbewerbs widmen). Die Ergebnisse basieren auf einer Umfrage bei Unternehmen, Pensionskassen und in der Schweiz tätigen Banken, zur Vertiefung wurden Experteninterviews geführt.

Kein flächendeckender Notstand, aber punktuelle Defizite

Beruhigendes Fazit: Das Ausscheiden der CS hat bei den meisten Bankdienstleistungen nicht zu flächendeckenden Problemen geführt. Aber in gewissen Bereichen gibt es durchaus Herausforderungen.

Aus Sicht der Pensionskassen habe sich die Verfügbarkeit im Bereich der weltweiten Verwahrung von Wertschriften als Depotbank (Global Custody) verringert. Und die Unternehmen berichten von Defiziten bei grösseren Firmenkrediten, Konsortialfinanzierungen und vereinzelt im Frankenanleihenemissionsgeschäft. Hauptkritikpunkte sind dabei Verfügbarkeit und Preis, nicht aber die Qualität der Dienstleistungen.

Allgemeiner Trend zu weniger Risikoappetit spielt mit

Aus den Gesprächen mit den Experten geht hervor, dass das CS-Aus insbesondere bei komplexen Finanzierungen bis heute Lücken hinterlassen hat. Bedarf an solchen Finanzierungen haben v.a. international tätige und innovative mittelgrosse Unternehmen, nicht KMU oder Weltkonzerne. Allerdings gehen die Experten davon aus, dass solche Lücken bei der Kreditvergabe auch damit zu tun haben, dass zahlreiche Finanzinstitute ihren Risikoappetit verringert haben (was nichts mit dem Fall der CS zu tun hat).

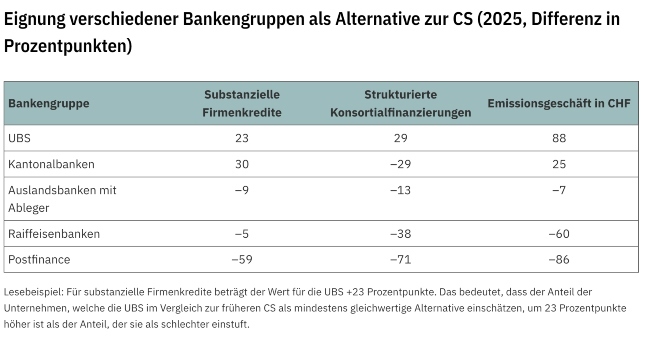

Wer kann die CS ersetzen? Naheliegenderweise betrachten die Unternehmen und Pensionskassen die UBS als Alternative, um in diesen Bereichen die Marktanteile der untergegangenen Grossbank zu übernehmen. Gemischt fällt das Bild hingegen bei den Kantonal- und Auslandsbanken aus.

(Tabelle: BAK Economics/ «Die Volkswirtschaft»)

Die Studienautoren Claude Maurer (seit gut einem Jahr Chefökonom von BAK Economics und zuvor fast zwei Jahrzehnte Ökonom bei der CS), Rafaela Schinner und Philipp Christen halten fest, dass dieser Befund von der Befragung der Banken gestützt wird.

Kantonalbanken sind zwar im Firmenkredit- und Konsortialgeschäft durchaus präsent, übernehmen jedoch eher selten die Rolle des Leaders oder Hauptrisikoträgers. Ihre Präsenz im Global Custody wird als marginal bezeichnet. Warum sind die Kantonalbanken nicht aktiver? Sie selber begründen dies mit strategischen Überlegungen, hohen Eintrittskosten und dem erforderlichen Knowhow. Gemäss den Experten wirken auch die politischen Vorgaben der Eigentümer (Kantone), die starke Stellung im «Geschäft mit gedeckten Krediten» (Hypothekargeschäft) und die teilweise fehlende Bilanzgrösse bremsend.

Auslandbanken mit limitiertem Potenzial

Etwas anders sieht das Bild bei den Auslandbanken aus. Sie erklären ihre Zurückhaltung mit internen Prioritäten und der starken Stellung etablierter Anbieter. «Selbst ein Rückzug der UBS würde kaum zu einem breiteren Engagement führen», hält die Studie klipp und klar fest. Gemäss den Experten konzentrieren sich die Auslandbanken auf Nischen und verfügen zudem nicht über genügend Frankeneinlagen. Die starke Position der Kantonalbanken erschwere den Markteintritt.

Wer zu dieser für den Bankenplatz grundlegenden Thematik noch etwas tiefer schürfen möchte, aber nicht die Musse hat, die Studie integral zu lesen, dem sei die Lektüre des Beitrags «Die CS ist weg – wer springt ein? in der «Volkswirtschaft» empfohlen.