Widerstandsfähigkeit und Stabilität durch CLOs

Von Denis Struc, Portfoliomanager für verbriefte und besicherte Unternehmensanleihen bei Janus Henderson Investors

- Europäische CLOs bieten im Jahr 2026 einen überzeugenden relativen Wert, wobei AAA-Tranchen attraktive Spreads, geringe Volatilität und Widerstandsfähigkeit angesichts angespannter Kreditmärkte und Zinsunsicherheit bieten.

- Anleger können CLO-Allokationen aufbauen, um ein ausgewogenes Verhältnis von Rendite und Stabilität zu erzielen und so den regulatorischen Rückenwind und die starke technische Nachfrage nutzen, da die Emissionen und die Beteiligung der Anleger zunehmen.

- In einer fragmentierten Risikolandschaft sollten Anleger eine Diversifizierung durch hochwertige CLO-Tranchen priorisieren. Zudem sollten sie eine strenge Kreditprüfung mit einer aktiven Auswahl der CLO-Manager kombinieren und von regulatorischen Rückenwinden profitieren. So können sie ihre Resilienz erhöhen und stabile Erträge in einer Zeit der allgegenwärtigen Unsicherheit erzielen.

Da die US-Zentralbank die Zinssenkungen wieder aufnimmt und andere Zentralbanken fest auf eine Lockerung setzen, beurteilen die Anleger ihre Allokationen in Anleihen neu. In diesem Zusammenhang ist es entscheidend, die Diversifikation aufrechtzuerhalten. Eine kurze Duration-Exposition spielt dabei eine zentrale Rolle bei der Risikosteuerung.

Sinkende Zinsen und Chancen in CLOs 2026

Auf kurze Sicht fallen die Zinssätze, weil die Wirtschaft wächst und die Inflation sinkt. Deshalb ist es nicht sinnvoll, die Zinssätze zu verlängern. Der 2s10s-Spread1 liegt in den USA bei etwa 50 Basispunkten und in Europa bei etwa 60 Basispunkten. Dies unterstreicht die geringe Entschädigung für das Eingehen zusätzlicher Laufzeitrisiken. Gleichzeitig bleibt die Volatilität auf lange Sicht hoch, was Vorsicht gebietet.

CLOs, insbesondere an der Spitze der Kapitalstruktur, stechen durch attraktive Spreads und eine geringe Sensitivität gegenüber Zinsbewegungen hervor. Allokationen in hochwertige CLO-Tranchen können das Durationsrisiko mindern und die Rendite erhalten. Somit sind sie ein strategischer Bestandteil bei der Erstellung widerstandsfähiger festverzinslicher Portfolios für 2026.

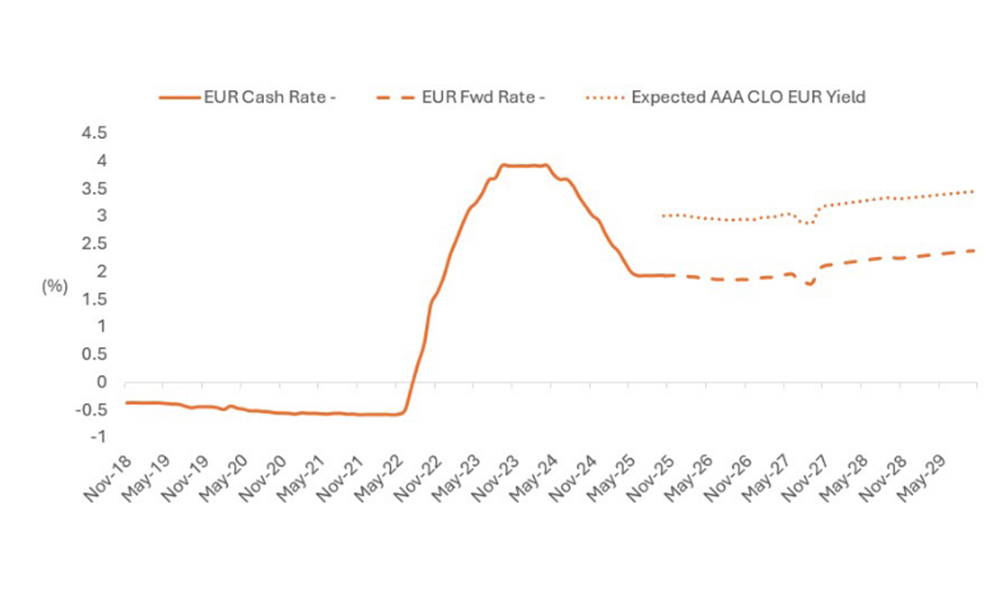

Abbildung 1: Erzielung höherer Cash-Renditen durch AAA-CLOs bei sinkenden Zinsen

Quelle: Janus Henderson Investors, Bloomberg, Stand 30. September 2025. Hinweis: Die Grafik zeigt den historischen Cash Rate sowie die Forward Rates der EUR-OIS-Kurve. Die erwartete AAA-CLO-Rendite ist die Summe aus der EUR-Forward-Swap-Kurve und dem Spread-Niveau am Monatsende des Citi EUR CLO AAA 2.0 Index. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen werden. Die Darstellung dient lediglich der Veranschaulichung. Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung.

Relative Value: CLOs heben sich in einem Umfeld mit engen Spreads hervor

Während wir uns dem Jahr 2026 nähern, sind die meisten Anleihensektoren nach wie vor historisch teuer. Die Spreads von Investment-Grade-(IG)-Anleihen bewegen sich in der Nähe ihrer engsten Prozentwerte. Im Gegensatz dazu liegen CLOs mit AAA-Rating zwar enger als ihre langfristigen Durchschnittswerte, bieten aber immer noch Spreads näher an mittleren Perzentilen, was sie zu einer der überzeugendsten Relative-Value-Anlagechancen an den öffentlichen Kreditmärkten macht.

Abgesehen von den Spread-Niveaus sollten Anleger die Volatilität der Gesamtrendite berücksichtigen. In den letzten 12 Monaten wiesen CLOs nur eine Volatilität von 0,7 Prozent auf, was mit 2,2 Prozent deutlich niedriger ist als EUR-IG-Anleihen, was weiterhin die zinsbedingte Unsicherheit widerspiegelt.

Da die Zentralbanken voraussichtlich eine vorsichtige Haltung beibehalten und die Zinsvolatilität anhalten wird, wird die Kombination aus niedriger Preisempfindlichkeit und robuster Rendite von CLOs erwartet. Dies positioniert den Sektor als Kernallokation für Anleger, die angesichts überzogener Anleihenbewertungen ein Gleichgewicht zwischen Rendite und Stabilität suchen.

Quelle: 1Der 2s10s-Spread ist die Differenz zwischen der 10-jährigen und der 2-jährigen Rendite.

Rechtlicher Hinweis: Die Einschätzungen stammen vom Autor zum Zeitpunkt der Veröffentlichung und können von anderen Ansichten bei Janus Henderson Investors abweichen. Die Nennung einzelner Wertpapiere stellt keine Empfehlung dar. Beteiligungen können bestehen. Frühere Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Der Wert einer Anlage kann steigen oder fallen; ein Kapitalverlust ist möglich. Die Informationen stellen keine Anlageberatung dar. Es gibt keine Garantie für die Fortsetzung vergangener Trends oder das Eintreten von Prognosen Marketing-Anzeige