UBS: Der schlechte aktive Fondsmanager ist ein Mythos

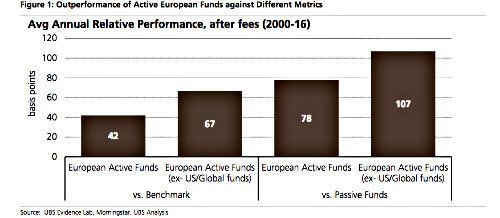

Die UBS-Analysten wollten es genau wissen: Sie verglichen Performancezahlen von über 27'000 europäischen Fonds der letzten 20 Jahre. Sie kamen zu einem überraschenden Ergebnis. Demnach haben die aktiven Fondsmanager als Gruppe ihre Benchmarks seit dem Jahr 2000 um durchschnittlich 42 Basispunkte pro Jahr geschlagen.

Im Vergleich zur Konkurrenz der Passivprodukte waren die aktiven Fondsmanager noch besser. Nach Gebühren performten die Fonds gar 78 Basispunkte pro Jahr besser als ein vergleichbarer ETF.

Europa besser als die USA

Damit räumt die UBS mit dem Mythos auf, dass aktive Fondsmanager mehrheitlich schlechtere Performances erbringen als ihre Benchmarks oder billigere Benchmark-Produkte. Doch verallgemeinern lässt sich das Ergebnis nicht. Die UBS schränkt ein, dass die US-Fondsmanager schlechter performen als die europäischen.

Die Industrie des aktiven Asset Management sei in Europa noch weit gesünder als in den Vereinigten Staaten, wo seit dem Jahr 2009 über 2 Billionen Dollar in passive Produkte geflossen sind und die aktiven Fonds über 600 Milliarden Dollar Abflüsse erlitten haben.

Die UBS stellte zudem fest, dass fokussierte und einem bestimmten Anlagestil folgende Fonds eher ein Alpha generieren, als beispielsweise Fonds, die sich an einem grossen Index orientieren. Eine Schlussfolgerung ist, dass Investoren mit einem Fokus auf Europa grössere Chancen auf Alpha haben als solche, die sich auf die USA oder eine globale Diversifikation konzentrieren.