Die Schweiz ist besser als ihre Banken

Der Trend ist seit einigen Jahren zu beobachten: Der Anteil des Finanzstandortes an der Wertschöpfung der gesamten Schweizer Wirtschaft schrumpft. Im Jahr 2010 trug der Finanzstandort noch 10,1 Prozent zum Bruttoinlandprodukt (BIP) bei, 2020 waren es noch 9,7 Prozent, wie den neu publizierten Kennzahlen zum Finanzstandort Schweiz des Staatssekretariats für internationale Finanzfragen (SIF) zu entnehmen ist.

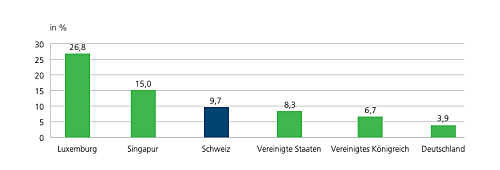

Im internationalen Vergleich zeigt sich, dass die Konzentration von Banken und Versicherern im Schweizer Wirtschaftsstandort dennoch recht hoch ist.

Es lohnt sich aber, die Entwicklung in der Schweiz etwas genauer anzuschauen. Denn nominal steigt die Wertschöpfung des Finanzstandortes stetig an, von 63,3 Milliarden Franken im Jahr 2010 auf neu 68,1 Milliarden Franken im vergangenen Jahr.

Banken leisten mehr als Versicherer – noch

Dieser Anstieg ist den Schweizer Versicherern zu verdanken, deren Wertschöpfung in der Dekade von 25,9 auf 32,6 Milliarden Franken anstieg. Derweil sind die Banken im Rückzug. Sie leisteten mit 35,5 Milliarden Franken im Jahr 2020 zwar immer noch mehr als die Versicherer.

Doch im Vergleich zu 2010 sank der Wertschöpfungsbeitrag um knapp 2 Milliarden Franken; der Grund dafür dürfte im schrumpfenden Cross-Border-Geschäft liegen, dem Margendruck im Zinsgeschäft und dem anhaltenden Rückzug der Auslandsbanken. Nicht zu vergessen sind die Grossbanken Credit Suisse und UBS, deren wirtschaftliche Bedeutung in der Schweiz eher ab- als zugenommen hat.

Das BIP legte deutlich zu

Deutlich wird dies mit Blick auf das BIP-Wachstum der Schweiz: Es steigerte sich den vergangenen zehn Jahren um gut 11 Prozent auf 702,2 Milliarden Franken – während den Bankensektor eine gegenläufige Entwicklung zeigte.

Die Schweiz ist demnach besser als ihre Banken, wenn man die Wirtschaftsleistung betrachtet. Derweil sind die Versicherer das Zugpferd des Schweizer Finanzstandortes geworden.

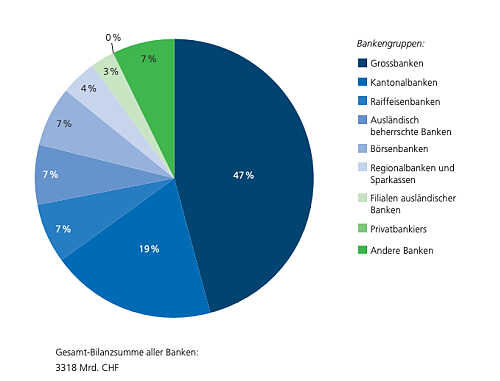

Hälfte der Bilanzsumme machen UBS und CS aus

Wenn von den Schweizer Banken als Wertschöpfer die Rede ist, sind zwar die insgesamt 246 Institute gemeint. Doch reklamieren die Grossbanken viel Platz für sich: Knapp die Hälfte der Gesamt-Bilanzsumme entfällt auf CS und UBS.

Augenfällig ist diesbezüglich auch die Entwicklung des Beitrags der Banken an die Einnahmen der öffentlichen Hand, sowohl von Arbeitnehmern als auch aus Steuern auf den Gewinnen der Arbeitgeber.

Steueranteil nur noch bei 1,5 Prozent

Gesamthaft stiegen die Steuereinnahmen in der Schweiz von natürlichen und juristischen Personen in den letzten zehn Jahren deutlich an, nämlich um 19 Prozent auf 108,9 Milliarden Franken. Der Anteil des gesamten Finanzstandortes mit seinen Unternehmen und Arbeitnehmern sank dabei von 10,1 Prozent im Jahr 2010 auf 7,2 Prozent ab.

Deutlicher als bei den Versicherern ist dabei der Rückgang des Steueranteils der Banken. Aus ihren Gewinnen ergab sich 2020 noch ein Steueranteil von 1,5 Prozent; 2010 waren es noch 2,6 Prozent gewesen. Auch hier lässt sich der Rückgang mit dem Gewicht der Grossbanken begründen, deren Verlustvorträge nach der Finanzkrise ihre Steuerlast einige Jahre lang erheblich vermindert hatte.

Sinkende Bedeutung im Interbankengeschäft

Interessant ist in Bezug auf die internationale Vernetzung des Schweizer Finanzplatzes die Beobachtung des SIF, dass das Interbankengeschäft mit dem Ausland über das Jahrzehnt recht klar an Bedeutung verloren hat. Demgegenüber habe das inländische Interbankengeschäft an Dynamik gewonnen.