EU-Banken auf der Intensivstation

Martin Hess ist Leiter Wirtschaftspolitik bei der Schweizerischen Bankiervereinigung

Martin Hess ist Leiter Wirtschaftspolitik bei der Schweizerischen Bankiervereinigung

Mit den staatlichen Stabilisierungsmassnahmen für Banken ist es wie bei einem Gips nach einem Beinbruch. Er ist nötig für die Gesundung; lässt man ihn aber zu lange, führt dies zu Inaktivitätsarthrose und Muskelschwund. Ist das Bein fürs erste stabilisiert, ist nicht Schonung, sondern Bewegung und Belastung nötig.

Die Schweiz und die USA haben sich weitgehend vom staatlichen Gipskorsett befreit, Europa liegt aber auf der Intensivstation.

EU-Staatshilfen steigen weiter

- Fünf Jahre nach dem Höhepunkt der Finanzkrise stiegen die neu bewilligten Gelder auf 429,5 Milliarden Euro und erreichten 2012 den höchsten Stand seit 2009. Weitere Zahlen lassen ähnlich erschauern.

- Insgesamt wurden zwischen 2008 und 2011 Staatshilfen im Wert von sagenhaften 4'656 Milliarden Euro bewilligt. Mit 1'612 Milliarden Euro wurde gut ein Drittel davon – oder rund 13 Prozent des BIP – beansprucht.

- Bis Ende 2012 wurden 10 bis 15 Prozent aller Banken in der EU staatliche Beihilfen gewährt, unter der Auflage einer Restrukturierung. Werden die Banken nach der Grösse ihrer Bilanz gewichtet, schnellt dieser Anteil sogar auf 25 Prozent.

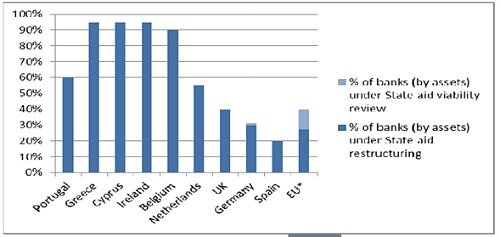

- In vier Ländern ist der Bankensektor faktisch verstaatlicht (siehe Abbildung). Ein Viertel der 76 grössten Bankengruppen in der EU waren gemäss IWF grösstenteils oder vollständig in Staatsbesitz.

Anteil der Banken mit Staatshilfe

Quelle: Europäische Kommission 2013

Im Gegensatz zur Schweiz und den USA, wo die öffentliche Hand erkleckliche Gewinne auf ihre temporären Beteiligungen erzielte, sind die Verluste der EU-Staaten massiv. Sie belaufen sich mittlerweile auf fast 150 Milliarden Euro. Trotz der hohen Fiskalbelastung ist ein Exit in der EU kein Thema. Über die Rückzahlung von Staatshilfen wird in Brüssel nicht einmal Buch geführt.

Negative Folgen für die Schweiz

Wenn Staatshilfen erlauben, dass Zombie-Banken auf unbestimmte Zeit ihr Unwesen treiben, dann wird dies nicht ohne negative Auswirkungen auf die Schweiz bleiben. Ich sehe Probleme in vielerlei Hinsicht.

- Strenge Drittlandregimes zum vermeintlichen Schutz des Steuerzahlers beeinträchtigen die Erbringung von grenzüberschreitenden Finanzdienstleistungen. Im schlimmsten Fall droht das Ende des globalen Bankgeschäfts.

- Vorschriften für Banken und Steuern für Finanztransaktionen drohen die Kanäle des internationalen Kapitalverkehrs regulatorisch und fiskalisch zuzuschütten.

- Auf absehbare Zukunft wird mit ungleich langen Spiessen zulasten der Schweizer Banken gefochten, da gewisse Banken sich länger als notwendig zu günstig refinanzieren können oder faktisch insolvente Banken weiterhin als Mitbewerber auftreten.

- Das grösste Risiko für die Schweiz ist jedoch realwirtschaftlicher Natur. Nützen die Länder die verbleibende Zeit nicht resolut für Strukturreformen, ist eine nachhaltige Erholung in der EU nicht abzusehen.

Alle diese Faktoren beeinträchtigen die Chancen der exportorientierten Schweizer Real- und Finanzwirtschaft. Es ist an der Zeit, dass Europa auf den Schutz eines Gipses verzichtet und nun mit dem Aufbautraining beginnt.