Drei Jahre Negativzinsen: So handhaben Schweizer Banken das Zinsrisiko

Banken agieren seit mehr als drei Jahren im Negativzinsumfeld. Überraschend ist: Die meisten Institute achten mehr auf kurzfristige Rentabilität als auf mittelfristige Zinsrisiken.

Von Daniel Kobler, Partner Finanzdienstleistungen und Dieter Klein, Direktor, Leiter Pricing Offering Finanzdienstleistungen, Monitor Deloitte Schweiz.

Ein Treasury-Puls-Check bei acht Banken im Sommer 2017 von Deloitte Schweiz ergab, dass bei drei von vier Schweizer Banken das Zinsrisiko im Bilanzgeschäft lediglich in begrenztem Masse gesteuert wird. Zudem bereiten sich nur wenige Banken durch Priorisierung kürzerer Laufzeiten oder flexibel verzinster Kreditprodukte auf potenzielle Zinsrisiken vor oder erwägen Geschäfte ausserhalb des Bilanzgeschäfts, um geringere Margen im Einlagengeschäft zu kompensieren.

Konkret steuern Banken das Risiko nicht umfassend durch Differenzierung der Preise auf Basis der laufzeitenabhängigen Absicherungskosten. Damit findet kein systematischer Umgang mit dem mittelfristigen Zinsrisiko statt. Wer dies jedoch tut, forciert kürzere Laufzeiten und nimmt Marktanteilsverluste in Kauf.

Die Kreditzinsen erscheinen im Kontext des Zinsrisikos willkürlich

Die beobachteten Preisgestaltungsmassnahmen im Kreditgeschäft zur Stabilisierung der Rentabilität sind eher unsystematisch. Je breiter und unspezifischer das Spektrum der ergriffenen Massnahmen im Kreditportfolio ist, desto stärker wuchs das Portfoliovolumen.

Lediglich jede achte Bank verrechnet Absicherungskosten konsequent und legt mehr Gewicht auf die langfristige Rentabilität als auf kurzfristiges Wachstum.

40 Prozent der Banken gewinnen Marktanteile und realisieren kurzfristige Gewinne aus nicht eingepreisten Absicherungskosten, in dem sie sich an Marktzinssätzen orientieren. Lediglich eine von sechs Banken stellt sich auf Zinsrisiken durch Erhöhung des Anteils flexibel verzinslicher Darlehensprodukte ein.

Steigende Zinsen wirken nicht sofort

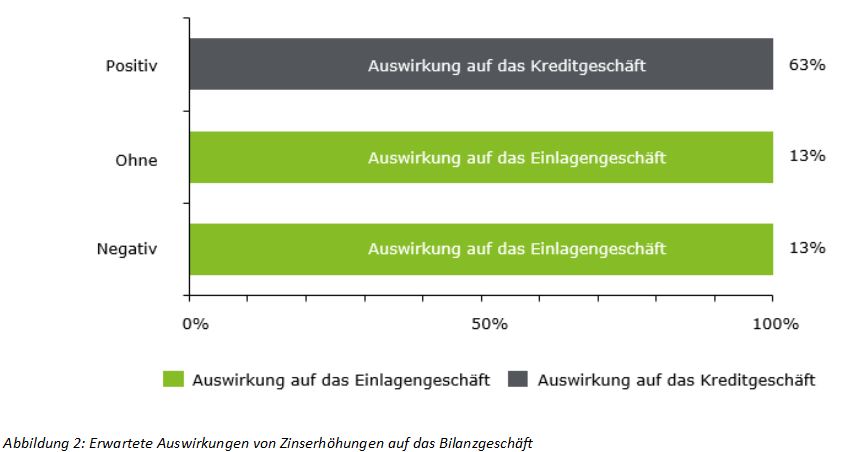

Entgegen der Marktauffassung ist es jedoch unwahrscheinlich, dass steigende Zinsen sofort positiv auf das Kreditgeschäft wirken werden, da eine relativ gleichmässige Aufwärtsentwicklung der Margen bei Einlagen und Krediten sowie eher minimalen Zinsveränderungen entlang der Zinskurve untypisch wären.

Die ausserordentlichen Margen aus dem Kreditgeschäft infolge von Negativzinsen werden jedoch im Vergleich mit den kurzfristigeren Einlageerträgen laufzeitenbedingt schneller verschwinden.

Angemessene Preisgestaltung ist dringend

Die Auswirkungen der kurzfristigen Zinsen könnten den Margendruck im Kreditgeschäft sogar erhöhen, da bei einer steileren Zinskurve die anfallenden Absicherungskosten weniger leicht an die Kunden überwälzt werden können. Mit Andauern der Zinsnormalisierung ist eine angemessene Preisgestaltung im Kreditgeschäft umso vordringlicher.

Je konsequenter im Einlagengeschäft Negativzinsen verrechnet werden, desto effektiver wird unrentables Einlagenwachstum vermieden.

Bedingungen im Einlagengeschäft weiter schwierig

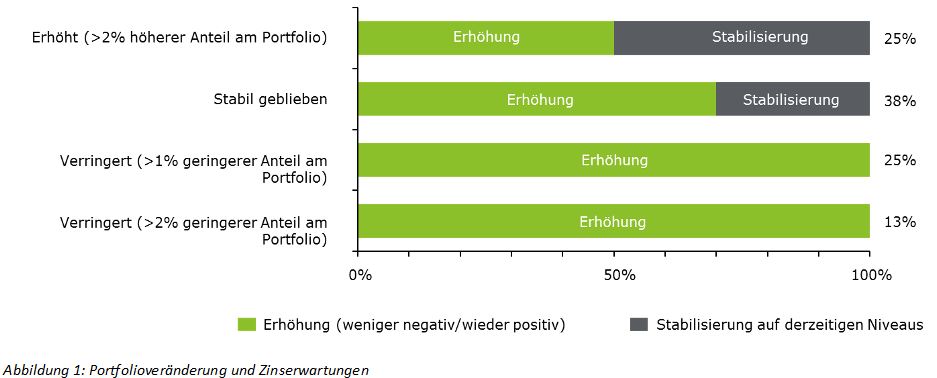

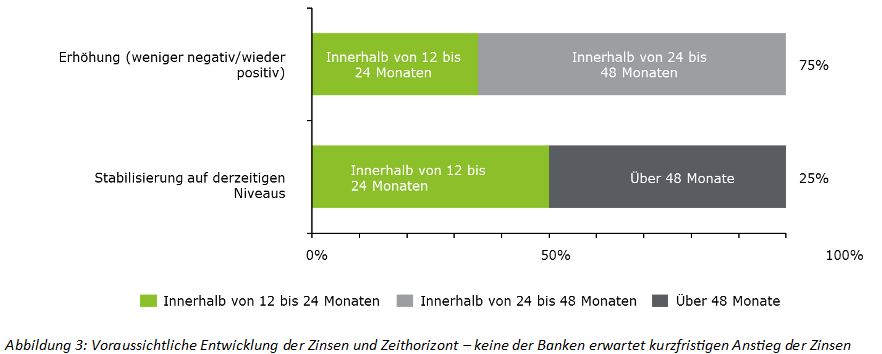

Ein Viertel der Banken steuert die Rentabilität im Einlagengeschäft durch Erhöhung der Duration des Replikationsportfolios, obwohl sie wie 75 Prozent aller Banken einen Anstieg der Zinsen ab Ende 2018 erwarten. Laut der CFO-Umfrage von Deloitte vom Herbst 2017 erwarteten jedoch lediglich 10% der CFOs höhere Zinsen noch vor Ende 2018.

Da für die meisten Privatkunden keine negativen Einlagenzinsen verlangt werden, herrscht erheblicher Margendruck. Servicegebühren sowie ausserbilanzielle Angebote können die Rentabilität wenig verbessern.

Jede weitere erhebliche Senkung des Zinsniveaus würde jedoch eine umfassende Weitergabe der negativen Einlagenzinsen auch an Retail-Kunden zur Folge haben.

Wie führt man das Bilanzgeschäft durch das Negativumfeld?

Die beobachtete Preisgestaltungspraxis der Banken im Negativzinsumfeld deuten auf Verbesserungspotenzial in vier Bereichen hin:

- Swappen der Aktivseite und Einpreisen der Absicherungskosten im Kreditgeschäft nach Produktlaufzeit.

- Abstimmung der Margen über verschiedene Laufzeiten im Kreditportfolio zur Angleichung an die Struktur des Replikationsportfolios.

- Rückstellung und Abgrenzung ausserordentlicher Gewinne aus Negativzinsen im Kreditgeschäft.

- Anpassung des Replikationsansatzes entsprechend den Zinsprognosen.

Das Zinsrisikomanagement sollte aus vier Komponenten bestehen, die auf das spezifische Produktangebot und die bilanziellen Anforderungen zugeschnitten sind, um das jeweilige Zinsrisiko der Bank zu optimieren. Lesen Sie mehr hierzu auf dem Deloitte Banking Blog.