Schweizer Immo-Markt: Auf immer und ewig nur aufwärts?

Das Podium, das die Zürcher Kantonalbank (ZKB) jüngst bei der Präsentation des jüngsten Rating Guide zum Schwerpunktthema Immobilienmarkt und Immobilienfinanzierung organisierte, bestätigte das wohlvertraute Bild: Die Preise für Wohneigentum kennen hierzulande aus einer Fülle von guten Gründen nur eine Richtung.

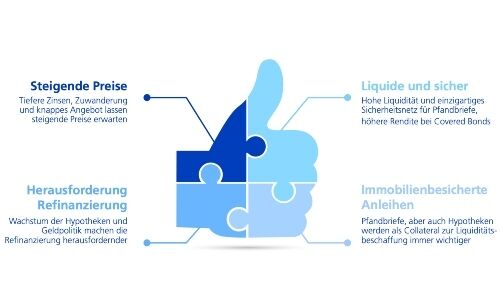

In der Tat gibt es viele Faktoren und Treiber, die den Markt unterstützen: tiefe Zinsen, die nach wie vor hohe Zuwanderung, ein strukturell knappes Angebot – und natürlich die Erfahrung der letzten 30 Jahre (seit der Krise in den Neunzigerjahren), in denen die Preise nur nach oben zeigten; die jüngste Bestätigung erfolgte am vergangenen Dienstag, als Raiffeisen mitteilte, dass sich die Dynamik im Transaktionspreisindex für Wohneigentum sogar nochmals beschleunigt hat.

Erschwinglichkeit, Green Bonds und Deckungsstockkonkurrenz

Verständlich, dass bei der Podiumsdiskussion der ZKB Themen im Vordergrund standen, die zwar für Investoren, Banken und bestimmte Bevölkerungsgruppen durchaus relevant sind, aber nichts am grossen Bild des Marktes ändern. Beispiele dafür sind die Regulierung, die zum einen die Erschwinglichkeit von Wohneigentum beeinträchtigt und zum anderen dazu beiträgt, dass die Refinanzierung für die Banken generell schwieriger wird.

Und mit Blick auf das für ebendiese Refinanzierung von Hypothekarkrediten zentrale Instrument des Schweizer Pfandbriefs wurde darüber debattiert, weshalb es keine Pfandbriefanleihen im Green-Bond-Format gibt und wie es in einer Krise zu einer sogenannten Deckungsstockkonkurrenz kommen könnte; Hypotheken spielen zum einen für die Banken als Collateral in der Beschaffung von Notfallliquidität bei der Schweizerischen Nationalbank (SNB) eine immer wichtigere Rolle, zum anderen sollte darunter aber die traditionell hohe Sicherheit nicht leiden, die Pfandbriefobligationen dem Investor v.a. dank ihrem hochwertigen Deckungsstock bieten.

Zinsanstieg dämpft den Preisanstieg kaum

Nicht ernsthaft in Zweifel gezogen wurde indes – wie meistens, wenn es um den Ausblick für Schweizer Wohneigentum geht – die sehr solide Verfassung des Marktes. Das hat auch massgeblich damit zu tun, dass die (laufend schwindende Anzahl) Bedenkenträger mit ihren düsteren Szenarien in den letzten 20 Jahren immer wieder meilenweit weg von der Realität gelegen sind.

Nicht einmal der für Schweizer Verhältnisse doch beachtliche Zinsanstieg nach der Coronakrise (der sich im Nachhinein als Zinsbuckel erwiesen hat) konnte den Markt merklich abkühlen. Dabei war das Zinsänderungsrisiko – insbesondere ein rascher und starker Anstieg – zumindest theoretisch lange Zeit das schlagendste Argument, weshalb der positive Trend abbrechen könnte.

Das Zinsrisiko spielt bis heute eine wichtige (wenn auch etwas weniger prominente) Rolle bei den schon zu einem Ritual gewordenen Mahnungen der Finanzmarktaufsicht (Finma) und der SNB.

Kassandrarufe der Finma und der SNB

Die Finma hat im Mai in ihrer Aufsichtsmitteilung zu den Risiken am Immobilien- und Hypothekarmarkt dargelegt, welche Tragbarkeitskriterien sie als für nachhaltig erachtet. Und diese Tragbarkeitskriterien stehen definitionsgemäss in einem engen Zusammenhang mit dem Zinsänderungsrisiko, sollen sie doch gemäss der Behörde sicherstellen, «dass sich potenzielle Zinserhöhungen nicht negativ auf die Zahlungsfähigkeit der Kreditnehmenden auswirken».

Die SNB ihrerseits hält in ihrem jüngsten Bericht zur Finanzstabilität unbeirrt fest, ihre Stresstests legten nahe, dass ein deutlicher Zinsanstieg verbunden mit einer Korrektur der Immobilienpreise für die im Hypothekargeschäft tätigen Banken das grösste Risiko darstelle. Zudem wiederholt die SNB im Bericht (Seite 13 f.) ihren seit vielen Jahren gültigen Befund (wenn auch eher diskret), dass sich die Preisentwicklung am Immobilienmarkt mit den fundamentalen Faktoren allein nicht erklären lässt. Im Segment der Wohnliegenschaften lägen die Preise 15 bis 40 Prozent darüber, wobei sich die SNB sowohl auf einfache Indikatoren als auch auf ökonometrische Modelle abstützt.

Weshalb schliesst sich die Lücke nie?

Die Erfahrung zeige, dass diese Lücke zwischen den beobachteten Preisen und dem fundamental gerechtfertigten Niveau dazu tendiere, sich mittel- bis langfristig zu schliessen, und es mitunter zu abrupten Preiskorrekturen kommen könne, warnt die SNB – allerdings ohne zu verraten, weshalb eine solcher Ausgleich am Schweizer Immobilienmarkt seit Jahrzehnten auf sich warten lässt.

Unbestritten ist, dass der Markt für die Schweizer Banken und damit das Finanzsystem eine entscheidende Grösse ist. Über drei Viertel aller Bankkredite sind Hypotheken. Trotz globaler Krisen, konjunktureller Schwankungen und temporärer Zinsanstiege in den letzten Jahrzehnten: Immobilien wurden immer teurer, das Hypothekarvolumen nahm laufend zu. Entsprechend breit ist der Konsens, dass alles so (gut) weiterlaufen wird wie bisher.

Und wenn die Einwanderung doch gezügelt wird?

Bei so viel Einigkeit kann es ganz nützlich sein, in die Suppe zu spucken und eine alternative Prognose zu wagen. Die Wahrscheinlichkeit einer deutlichen Korrektur der Immobilienpreise in den nächsten Jahren ist nicht zu unterschätzen. Haupttreiber dafür dürfte allerdings nicht das Zinsrisiko sein. Denn die Zinsen hierzulande würden wohl nur dann stark steigen (das unappetitliche Szenario einer Stagflation ausgeklammert), wenn auch die Wirtschaft kräftig wüchse – was wiederum die Immobilienpreise stützen würde.

Wahrscheinlicher ist, dass eine Einschränkung der zurzeit ungebremsten Einwanderung aus der EU Auslöser einer Korrektur sein wird. So könnte der Souverän beispielsweise an der Nachhaltigkeitsinitiative der SVP Gefallen findet – auch gerade deshalb, weil man damit ein klares Zeichen gegen den «Dichtestress» setzen kann, ohne unmittelbaren Konsequenzen fürchten zu müssen.

Ein Stresstests für viele heute bestens funktionierende Geschäftsmodelle

Wenn dann der Markt realisiert, dass damit der wohl wichtigste strukturelle Treiber der letzten Jahrzehnten an Kraft verliert, könnte das durchaus den Beginn einer schon länger fälligen Korrekturphase einläuten. Diese müsste sich nicht zu einem Crash auswachsen, um viele der Geschäftsmodelle im ausgeprägt vom Immobilienmarkt abhängigen Binnensektor der Schweizer Wirtschaft, die in einem Umfeld stetig steigender Preise wie in den vergangenen Jahrzehnten bestens funktionierten, auf die Probe zu stellen.

Das dürfte letztlich die Banken ebenfalls treffen, obgleich es angesichts fehlender Erfahrungswerte unklar ist, über welche direkten und indirekten Kanäle und wie schmerzhaft. Damit bekäme die SNB am Schluss mit ihrer Einschätzung doch noch recht – und die Prioritäten bei Branchenveranstaltungen sähen anders aus.

Die Dialektik der Politik

Zum Schluss noch zwei Gedanken zur Politik: Dass in einem solchen Szenario insbesondere das lokale (Bau-) Gewerbe samt Zulieferern stark exponiert wäre (und damit die klassische Klientel der SVP), ist vielleicht nicht allen Sympathisanten der Nachhaltigkeitsinitiative hinlänglich bewusst. Umgekehrt spricht der Umstand, dass eine zahlenmässige Begrenzung (maximal 10 Millionen Einwohner bis 2050) und damit ökonomisch eine Second- oder gar eine Third-Best-Lösung in der Bundesverfassung verankert würde, nicht a priori für ein Nein.

Denn unser Land hat mit solchen Ansätzen, wie das Beispiel der Schuldenbremse illustriert, durchaus auch gute Erfahrungen gemacht.