Inflationseffekte dank Franchise-Unternehmen abfedern

Investitionen in indexorientierte Strategien könnten in den kommenden Jahren zu enttäuschenden Renditen führen, nicht nur im Vergleich zur jüngsten Vergangenheit, sondern sogar gegenüber den angepassten Erwartungen.

Von Bertrand Cliquet, Portfolio Manager/Analyst, Lazard Asset Management Limited (London)

Die Marktbedingungen passen sich nach einem längeren Zeitraum relativer Stabilität rasch an, was die Anleger in einigen Fällen in ihren Entscheidungen über die Kapitalallokation noch berücksichtigen müssen.

Die Situation könnte auch für einige Unternehmen schwierig werden, da wir von einem Umfeld, das durch niedrige Zinsen, starkes Gewinnwachstum und niedrige Löhne geprägt ist, in ein Umfeld wechseln, das durch höhere Inflation, steigende Zinsen und hohe Bewertungen gekennzeichnet ist.

Attraktive Bewertungen

Wir sind der Meinung, dass die Anleger zu einer absoluten Renditeorientierung übergehen und sich auf Investitionen in Unternehmen mit hoher Ertragsvisibilität zu attraktiven Bewertungen konzentrieren müssen.

Die steigende Inflation hat eindeutig Auswirkungen auf die Allokation globaler Aktienportfolios. Da viele Bewertungsmodelle auf reduzierte Abzinsungssätzen beruhen, kann sich selbst ein bescheidener Anstieg der Inflation mit einer Erhöhung der angenommenen Zinssätze erheblich auf die Preise von Vermögenswerten auswirken.

Hochwertige Glamour-Aktien

Noch ausgeprägter ist der Effekt bei wachstumsstarken Aktien mit hohem Multiplikator, die ein langfristiges Ertragsprofil aufweisen. Auch bei hochwertigen «Glamour»-Aktien, die auf der Grundlage ungestützter Ertragsannahmen gehandelt werden, sieht man diesen Effekt.

Mittlerweile machen auch mehrere Aktien mit grosser Kapitalisierung einen grösseren Anteil der Anlegerportfolios aus, was zu einem unbeabsichtigten Konzentrationsrisiko führt. Die Mega-Caps, die die US-Aktienmärkte in den letzten fünf Jahren dominiert haben und auch in den globalen Indizes an Bedeutung gewonnen haben, könnten bei einer deutlichen Kurskorrektur erhebliche Auswirkungen haben.

Nützliche Diversifikation

Kurz gesagt, viele Portfolios, einschliesslich der am stärksten diversifizierten Aktienmarktportfolios, sind sehr eng und stark auf eine Handvoll Aktien ausgerichtet. Die Strategie von Lazard Global Equity Franchise ist aufgrund der Art der investierten Unternehmen und des Bewertungsansatzes ein natürlicher Diversifikator für viele aktive globale Aktienportfolios.

Die Unternehmen, auf die sich die Strategie konzentriert, erzielen regulierte Renditen (wie Infrastrukturunternehmen) oder verfügen über signifikante wirtschaftliche Schutzwälle und Wettbewerbsvorteile. Die Wettbewerbsvorteile der Unternehmen ergeben sich aus:

- einem natürlichen Monopol

- Kostenführerschaft (Grössenvorteile)

- Netzwerkeffekten (wenn der Wert eines Netzwerks mit der Anzahl der Nutzer steigt)

- Marken und geistigem Eigentum

- hohen Wechselkosten

Die grossen wirtschaftlichen Wallgräben oder Wettbewerbsvorteile von Franchise-Unternehmen bedeuten, dass sie nicht nur Kapital zu Renditen investieren können, die mindestens ihren Kapitalkosten entsprechen, sondern dass sie dies auch über lange Zeiträume hinweg tun können. Dadurch schaffen sie einen erheblichen wirtschaftlichen Wert.

Vorteile von Franchise-Unternehmen

Franchise-Unternehmen haben oft die Möglichkeit einer echten strategischen Wahl, die ihnen die Möglichkeit bietet, im Laufe der Zeit Werte zu schaffen.

Franchise-Unternehmen erwirtschaften in der Regel relativ hohe Bargeldbeträge für jeden investierten Dollar. Ein beträchtlicher freier Cashflow gibt der Geschäftsführung die Freiheit, Kapital an die Aktionäre zurückzugeben (Dividenden, Aktienrückkäufe) oder die Möglichkeit, weiter in die Zukunft des Unternehmens zu investieren.

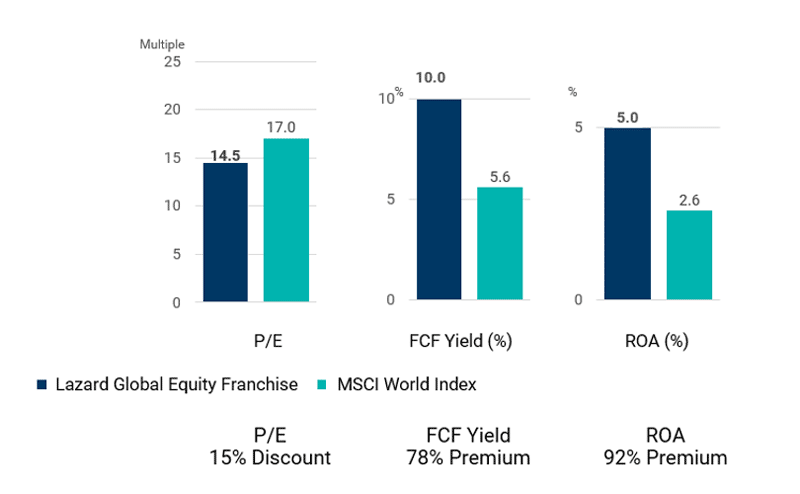

Diese Eigenschaften haben es dem Team ermöglicht, ein Portfolio mit deutlich höherer freier Cashflow- und Kapitalrendite aufzubauen, das gleichzeitig zu niedrigeren Bewertungen gehandelt wird (siehe nachstehende Abbildung 1).

Die Kraft der Investition in Franchise-Unternehmen

(Grafik anklicken zum Vergrössern)

Die Schätzungen von Lazard basieren auf historischen Finanzberichten von Unternehmen, die im Rahmen der Lazard Global Equity Franchise-Strategie gehalten werden. Alle Schätzungen beruhen auf aktuellen Informationen und können sich ändern. Diese Informationen dienen nur zur Veranschaulichung und sind eine Ergänzung zu den «GIPS® Composite Information». Stand: 30. Juni 2022, Quelle: Lazard, Factset, MSCI

Die Identifizierung von Unternehmen mit wünschenswerten Anlagemerkmalen ist neben einer strikten Bewertungsdisziplin für den Anlageprozess des Teams von entscheidender Bedeutung, da überhöhte Preise für Gelegenheiten die langfristigen Renditen untergraben. Unsere Bewertungsmodelle verwenden seit jeher langfristige Diskontierungs- und Wachstumsraten.

Weniger Sorgen

Dieser konservative Ansatz bedeutet, dass wir uns weniger Sorgen über ein steigendes Zinsumfeld für die investierten Unternehmen machen da wir in unseren Modellen bereits höhere Zinssätze berücksichtigt haben.

Wir sind der Ansicht, dass unser Portfolio – sollte der Inflationsdruck anhalten – gut positioniert ist, da die Qualität der Erträge unserer Unternehmen hoch ist und die Bewertungsdisziplin darauf abzielt, dieses Ertragspotenzial nicht überzubewerten. Die Bewertungsdisziplin im Rahmen des Anlageentscheidungs-Pprozesses hat sich in den letzten fünf Jahren für das Portfolio ausgezahlt.

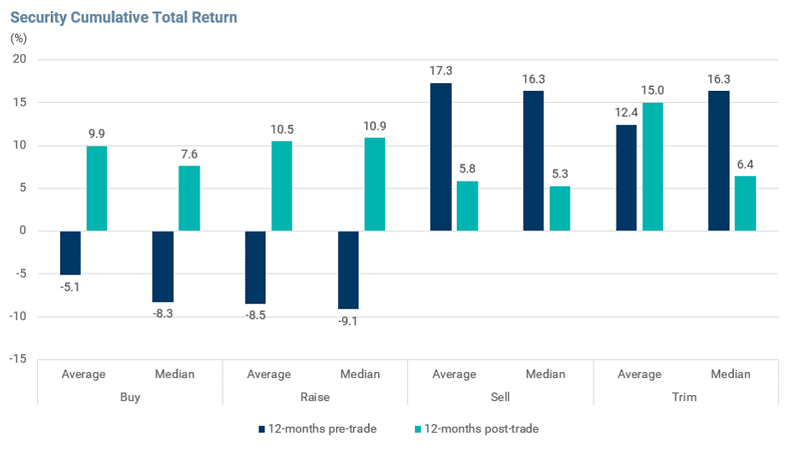

Das Team kauft oder ergänzt Positionen nach einer negativen Kursentwicklung und wird anschliessend mit einer starken Performance belohnt. Im Gegensatz dazu folgen Verkäufe oder Trims in der Regel auf eine starke Kursentwicklung und gehen Perioden mit schlechterer Performance voraus (siehe nachstehende Abbildung 2).

Bewertungsdisziplin als Renditetreiber

(Grafik anklicken zum Vergrössern)

Die Analyse zeigt die Performance aller Käufe, Verkäufe, Erhöhungen und Anpassungen in der Strategie und bewertet die Performance jeder Transaktionsart 12 Monate vor dem Handel und 12 Monate nach dem Handel. Erfasst wird der Zeitraum von Mai 2017 bis Dezember 2021 (längster verfügbarer Datensatz). Stand: 31. Dezember 2021, Quelle: Lazard, Factset, MSCI

Wir glauben, dass es sich bei dem derzeitigen Umfeld eher um eine kurzfristige Anpassung handelt. Unserer Ansicht nach ist ein struktureller Wandel im Gange, der die Anleger dazu zwingen wird, ihre Bewertungsmethoden zu überdenken und zu prüfen, welche Unternehmen einen langfristigen Wert bieten.

Gute Kombination

Dieses Umfeld ist für disziplinierte Stockpicker günstig, da die Marktvolatilität zwangsläufig Investitionsmöglichkeiten in Franchise-Unternehmen zu attraktiven Bewertungen bietet.

Diese Kombination aus der Suche nach Unternehmen, die eine hohe Ertragsvisibilität bieten, und dem Verzicht auf überhöhte Preise macht unser Portfolio unseres Erachtens im Vergleich zu traditionellen Wert- oder Qualitätsportfolios einzigartig.

Bertrand Cliquet, CFA

Bertrand Cliquet, CFA

Lazard Asset Management Limited (London)

Bertrand Cliquet ist Portfoliomanager/Analyst in den Teams Global Listed Infrastructure und Global Equity Franchise. Bevor er 2004 zu Lazard kam, arbeitete Bertrand Cliquet für Goldman Sachs International als Research Analyst. Zuvor war er in der Gruppe Mergers and Acquisitions der Deutschen Bank tätig, wo er sich auf die Sektoren Versorger und Einzelhandel konzentrierte. Bertrand ist seit 1999 im Investmentbereich tätig. Er absolvierte ein Wirtschaftsstudium an der HEC in Paris mit Schwerpunkt Finanzen. Bertrand wurde mit dem Preis des «Club Finance International» und dem Preis der HEC-Stiftung für seine Diplomarbeit zum Thema «Die Deregulierung des europäischen Strommarktes und ihre Folgen für die Strompreise und die strategische Positionierung von Energieunternehmen» ausgezeichnet. Bertrand spricht fliessend Französisch und Deutsch. Er ist Inhaber des CFA®-Scheins.

Bei diesem Artikel von Lazard Asset Management Schweiz AG («LAM») handelt es sich um eine Marketinginformation, welche rein zu Informationszwecken dient und dabei keine Anlageempfehlung und kein Angebot zum Kauf darstellt. Dieser Artikel basiert auf Daten bzw. Informationen zu Grunde, welche LAM für verlässlich hält. Für die Richtigkeit bzw. Genauigkeit der Daten übernimmt LAM jedoch keine Gewähr. Die hier dargelegten zukunftsgerichteten Erklärungen stellen die Beurteilung zum Datum dieses Artikels dar. Die in diesem Artikel zum Ausdruck gebrachten Meinungen können sich ohne vorherige Ankündigung ändern. Weder LAM noch deren assoziierte Unternehmen übernehmen irgendeine Art von Haftung für die Verwendung dieses Artikels oder dessen Inhalt. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Tatsächliche Ergebnisse können daher möglicherweise wesentlich von den hier enthaltenen Ergebnissen abweichen. Weder dieser Artikel noch dessen Inhalt noch eine Kopie dieses Artikels darf ohne die vorherige ausdrückliche Erlaubnis von LAM auf irgendeine Weise verändert oder an Dritte verteilt oder übermittelt werden. Lazard Asset Management Schweiz AG, Uraniastrasse 12, CH-8001 Zurich.