Die Revolution im Vertrieb von Finanzprodukten

Von Florian Salzgeber, Associate Partner von Synpulse Schweiz

Vor fünfzig Jahren haben Versicherungsgesellschaften und Banken Produkte hergestellt und selbst vertrieben. Das hat sich über die Zeit gewandelt und dabei stechen vier Phasen heraus, die den Wandel deutlich aufzeigen:

1. Die Ära der Produktvermittler

Die Finanzwelt begann sich zu öffnen, als unabhängige Vermittler und Broker auf den Markt traten. Diese vertraten nicht nur eine einzige Firma, sondern boten Produkte verschiedener Anbieter an. Eine wahre Revolution in der Branche!

2. Der Einfluss des Internets

Dann kam das Internet und brachte einen direkten Zugang zu Kunden. Plattformen begannen aufzutauchen, die es Kunden ermöglichten, Finanzprodukte online zu vergleichen und auszuwählen. Das Zeitalter der Digitalisierung war geboren.

3. Die Ära der Kooperationen

Vor der Jahrtausendwende begannen Banken und Versicherungen enger zusammenzuarbeiten. Die Partnerschaften versprachen viel, die Entwicklung blieb aber zum Teil unter den Erwartungen. Dennoch entwickeln sich Kooperationen stetig.

4. Die Revolution des Ökosystems

Die neueste Entwicklung ist die Integration von Finanzprodukten in Kundenerlebnisse, auch ausserhalb des Finanzsektors. Stellen Sie sich vor, Sie kaufen ein Auto und können gleichzeitig die Leasingfinanzierung und die Versicherung beim Autohändler abschliessen.

Traditionelle Vertriebskanäle verlieren an Bedeutung, und neue Wege entstehen.

Wie sieht die Entwicklung in der Schweiz aus?

Die Schweiz ist vielleicht nicht die Vorreiterin, aber sie ist auf dem Weg. Die Entwicklungen in den verschiedenen Märkten sind unterschiedlich fokussiert und verschieden schnell. In Frankreich, Italien und Spanien werden bereits 80 Prozent aller Lebensversicherungen durch Banken verkauft.

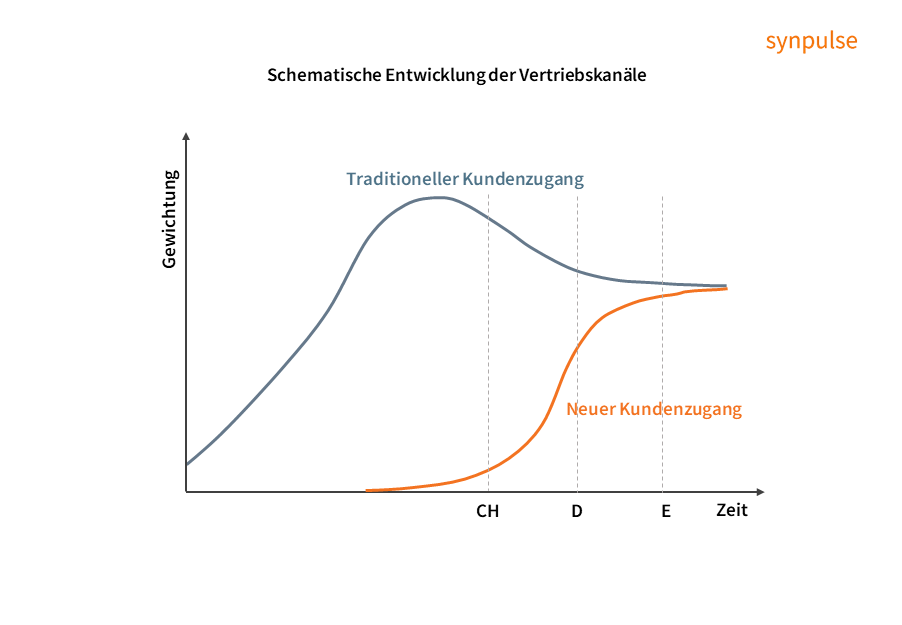

In Deutschland bewegt sich die Entwicklung dazwischen, und die Schweiz folgt langsam, aber sicher (Abbildung 1).

Schematische Entwicklung der Vertriebskanäle

(Quelle: Synpulse, zum Vergrössern, Grafik anklicken)

Welche Rolle spielt die Bancassurance beim «Neuen Kundenzugang»?

Die Bancassurance ist der wichtigste der «Neuen Vertriebskanäle». Trotz aller Diskussionen ist sie jetzt schon ein wichtiger Vertriebskanal und hat noch viel Entwicklungspotential.

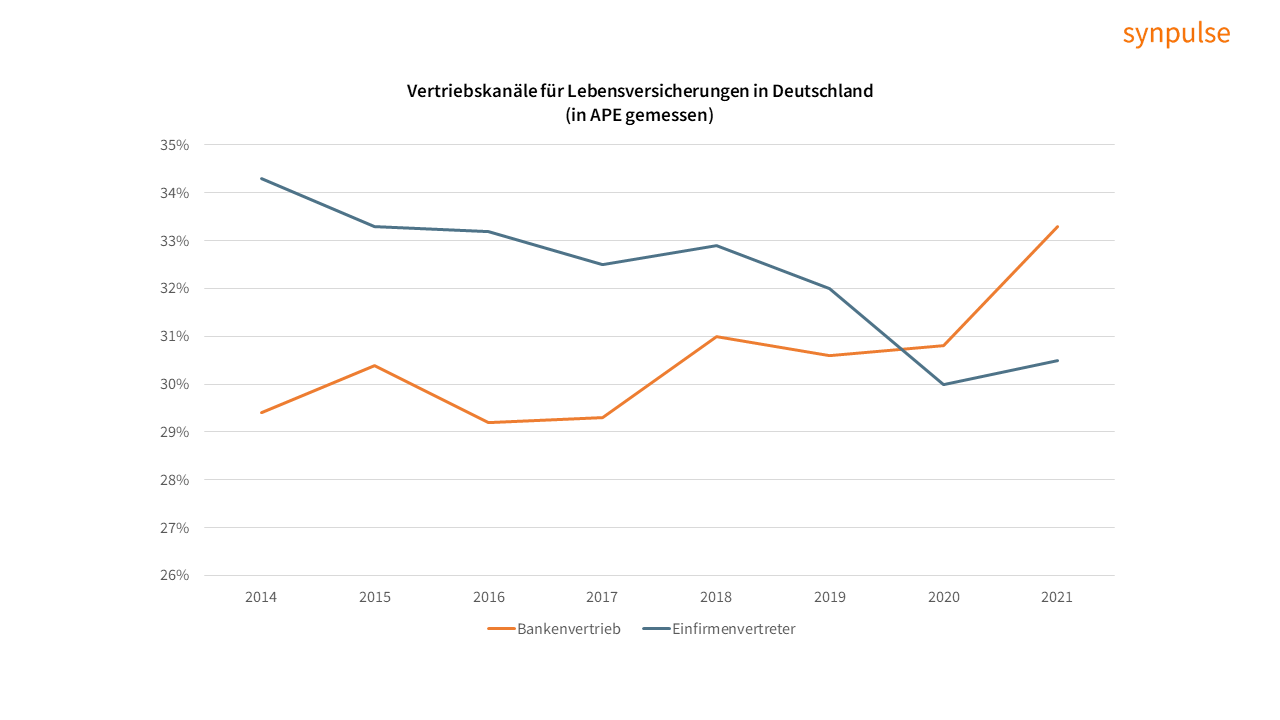

In Deutschland sind Banken beispielsweise der Hauptvertriebskanal für Lebensversicherungen. Jede zweite Einmaleinlage wird über eine Bank verkauft. In der Schweiz sind die Zahlen nicht bekannt, aber das Potenzial ist gross und aktuell nur wenig ausgeschöpft, wie neueste Studien bestätigen.

Vertriebskanäle für Lebensversicherungen in Deutschland

(Quelle: Synpulse, zum Vergrössern, Grafik anklicken)

Welche Bedeutung haben Ökosysteme?

Ökosysteme sind ein Quantensprung. Sie bieten Kunden einen Mehrwert, indem sie Produkte und Dienstleistungen aus verschiedenen Branchen bündeln und im entscheidenden Moment anbieten.

Die Perspektive hat sich um 90 Grad gedreht: Es geht nicht mehr nur um die Produkte, sondern um die Kunden und ihre Bedürfnisse bei wichtigen Lebensereignissen.

Wer wird profitieren? Banken oder Versicherer?

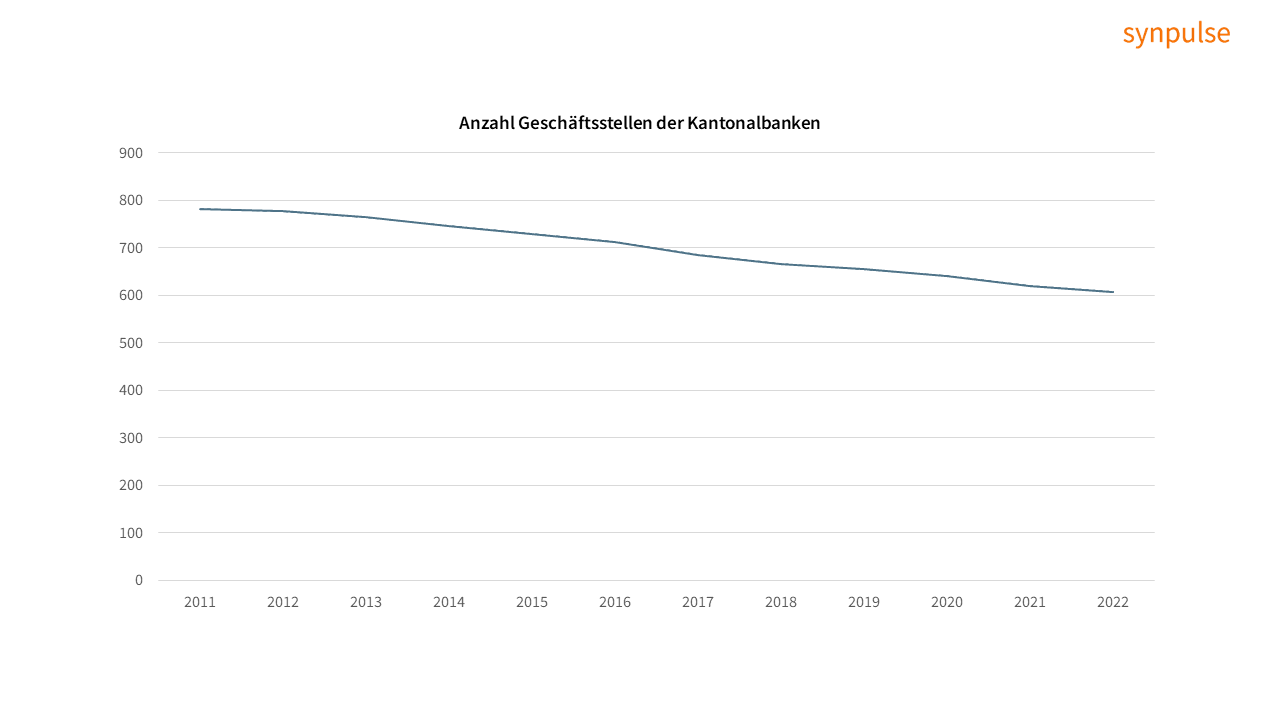

Die Antwort lautet: beide, aber auf unterschiedliche Weise. Die Banken haben über die letzten 10+ Jahre Geschäftsstellen abgebaut, siehe Beispiel der Kantonalbanken1 (Abbildung 2). Das bestätigt den Trend, dass die traditionellen Vertriebskanäle an Bedeutung verlieren, jedoch haben Banken in der Schweiz in Bancassurance ein Potenzial, welches sie noch wenig ausgeschöpft haben.

Kunden sind bereit, Versicherungsprodukte über Banken zu kaufen, aber bisher bleibt dieses Potenzial weitgehend ungenutzt. In einer neulich publizierten Studie des Instituts für Finanzdienstleistungen Zug (IFZ) ist spezifisch für die Schweiz bestätigt worden, dass Kunden bereit wären, Versicherungsprodukte über Banken zu kaufen (72 Prozent).

Dieses Potenzial wird aber kaum ausgeschöpft (11 Prozent). Das Ausschöpfen dieses Potentiales ist die grösste Chance für die Banken und ihr mächtigstes Werkzeug für die Umsetzung ist Bancassurance.

Anzahl Geschäftsstellen der Kantonalbanken

(Quelle: Synpulse, zum Vergrössern, Grafik anklicken)

Für Versicherungsunternehmen ist die Lage komplexer. Die Herausforderung besteht darin, in einer Welt mit neuen Vertriebskanälen mit einem kundenorientierten Ansatz Marktanteile zu gewinnen.

Versicherungen können in einigen Bereichen die Kundenschnittstelle kontrollieren, in anderen aber nicht. Die Zukunft der Finanzprodukte wird faszinierend, da Banken und Versicherer sich anpassen und das Kundenerlebnis neugestalten müssen.

Diese Veränderungen versprechen nicht nur aufregende Zeiten für die Finanzwelt, sondern bieten auch den Kunden eine Fülle an Optionen und Möglichkeiten, ihre finanzielle Zukunft an ihr Leben angepasst zu gestalten.

Wie engagiert sich Synpulse in Bancassurance?

Synpulse ist aktiv in der Welt der Bancassurance tätig. Da wir sowohl bei Bank- als auch Versicherungskunden betreuen, sind wir in der einzigartigen Position, die Brücke zwischen diesen beiden Welten zu schlagen.

Wir sind davon überzeugt, dass Bancassurance in der Zukunft überdurchschnittlich wachsen wird. Dies spiegelt sich in unserem Engagement wider, unterstützt durch ein spezialisiertes Team.

1Synpulse Research

- Mehr zur Bancassurance und unserem Service-Angebot finden Sie hier.