Asset Management: UBS und CS sind die Elefanten im Raum

«Schauen Sie nach links, schauen sie nach rechts», rief Cyrus Taraporevala seinem Publikum entgegen. «In zehn Jahren werden wohl nicht mehr viele von Ihnen hier sitzen». Aus dem Saal schallte ihm das nervöse Gelächter der versammelten Fondsprofis entgegen.

Das war 2019, die weltweite Corona-Pandemie und ihre Folgen noch nicht einmal eine Vorahnung – und dennoch war die Konsolidierung schon ein grosses Thema, als der Chef von State Street Global Advisors damals mit seinen Voraussagen an der Konferenz «Future of Asset Management» für Aufsehen sorgte.

Wie zu Zeiten vor der Finanzkrise

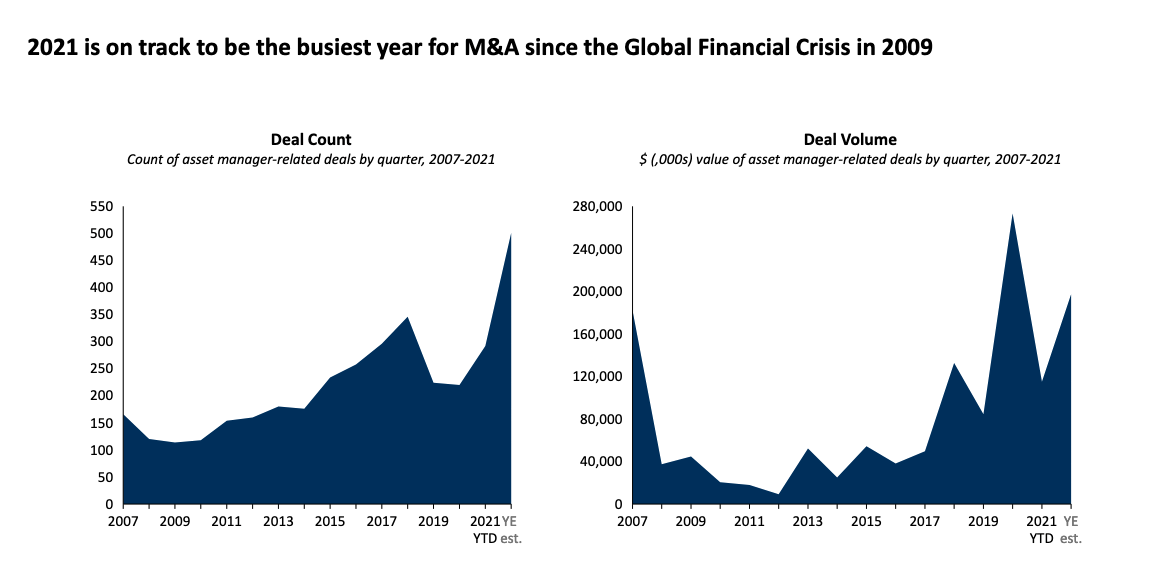

Heute gilt das mehr denn je, wie neueste Daten aus dem globalen Asset Management zeigen. Die zum Big-Four-Beratungsunternehmen gehörende US-Firma Casey Quirk rechnet vor, dass die vergangenen neun Monate das höchste Aufkommen an Fusionen und Übernahmen seit dem Jahr 2007 gebracht haben (siehe Grafik unten). Während 2020 das höchste Dealvolumen aufwies, hat sich nun die Zahl der Transaktionen in der Fondsbranche das Niveau von vor der Finanzkrise erreicht.

Dazu passt eine Analyse des Datenhauses Refinitiv, wonach vor allem kleinere Deals mit einem Gegenwert von weniger als 1 Milliarden Dollar einen Höhepunkt erreicht haben.

Wie sich zeigt, geschehen die meisten dieser Transaktionen nicht aus der Not hinaus. Inbesondere den Branchen-Schwergewichten geht es aktuell ausgezeichnet. Erträge und Neugeld haben dank der bewegten Börsenlage neue Höchstwerte erreicht. Für die Schweiz berichtete der Fondsverband vergangenen August, dass die Vermögen der hier gehandelten Anlagefonds in den ersten sechs Monaten 2021 um gut 10 Prozent auf fast 1'470 Milliarden Franken angeschwollen sind. Das Neugeld betrug dabei rund 30 Milliarden Franken.

Den Wachstums-Turbo zünden

Selbst die Margen haben in der Coronakrise zugelegt und Werte erreicht, wie man sie nur von vor der Finanzkrise kannte. Wer jetzt also zukauft, tut es, um den Wachstums-Turbo erst recht zu zünden. Und die Frage steht im Raum: auch in der Schweiz?

Während praktisch alle mittelgrossen Akteure am Markt taktische Übernahmen von einzelnen Fonds und Verwalter-Teams in Aussicht stellen, steht die Zukunft der hiesigen Riesen wie ein Elefant im Raum: Was wird mit dem Asset Management der beiden Marktführer UBS und Credit Suisse (CS), die Ende vergangenen Juni gut 26 respektive knapp 16 Prozent des Marktes ausmachten?

Bemerkenswert still

Trotz der lokalen Dominanz gelten sie als zu klein, um langfristig alleine bestehen zu können. Ihnen fehlt die kritische Grösse. Das UBS Asset Management verfügte Ende letzten Juni weltweit über 1’200 Milliarden Dollar an investierten Vermögen, CSAM über 471 Milliarden Franken an verwalteten Kundengeldern.

Nicht von ungefähr haben deshalb Verkauf- und Fusionsgerüchte in den letzten Monaten zugenommen. Im besonderen gilt dies für das CSAM, das nach dem Debakel um die geschlossenen Greensill-Fonds vom vergangenen März als eigenständige Sparte unter dem Kommando des einstigen UBS-Bankers Ulrich Körner geführt wird. Seither ist es bemerkenswert still geworden um das Business, das sich höchstens noch mit Wasserstands-Meldungen zur Rückführung der blockierten Vermögen aus den Greensill-Fonds meldet. Doch dies könnte sich bald ändern.

Der starke Mann

António Horta Osório, der amtierende Präsident und neue starke Mann bei der CS, will bis zum Jahresende seine Strategie für die gebeutelte Bank präsentieren. Der gebürtige Portugiese hat bereits durchblicken lassen, dass er sich von Bereichen trennen könnte, in denen das Institut keinen Vorteil im Wettbewerb geniesst – auf das (zu) kleine Fondsgeschäft könnte dies zutreffen. Als Stichtag für einen Entscheid kommt der 4. November infrage.

Wie die britische Zeitung «Financial Times» mit Verweis auf berufene Quellen berichtete, könnte die Bank anlässlich der Berichterstattung zum dritten Quartal auch noch den internen Prüfbericht zum Greensill-Fonds publizieren. Das Papier, an dem auch die Prüffirma Deloitte mitwirkt, dürfte Klarheit für all jene bringen, die sich angesichts der Risiken in der CSAM-Sparte noch mit Aktionen zurückhielten.

Den Kürzeren gezogen

In Sachen Übernahmen passiv geblieben ist auch die UBS. Bekanntermassen hat die Grossbank für das niederländische Fondshaus NN Investment Partners (NN IP) mitgeboten. Allerdings schnappte dann die amerikanische Grossbank Goldman Sachs den Schweizer die Beute für einen Kaufpreis von 1,7 Milliarden Euro vor der Nase weg. Die Ausgang des Bieterwettbewerbs in den Niederlanden macht dabei deutlich, dass die UBS genauso gut ein Übernahmekandidat sein könnte in der rollenden Konsolidierungs-Welle.

Hartnäckig hält sich hierzulande die Spekulation um ein Zusammengehen mit der deutschen Konkurrentin DWS oder gar ein «Ménage à trois» zusätzlich mit CSAM. Auch die Deutsche-Bank-Tochter DWS hatte für NN IP geboten und den Kürzeren gezogen; kolportierte Gespräche zwischen der UBS und der Deutschen Bank zum Fondsgeschäft sind 2019 bei einem ersten Anlauf gescheitert.

Nicht in Stein gemeisselt

Dass es die beiden Parteien es dabei bewenden lassen, ist allerdings nicht in Stein gemeisselt. Übernahmen wie die des italienischen Vermögensverwalters Pioneer durch die französische Konkurrentin Amundi vom Jahr 2016 haben gezeigt, dass grenzüberschreitende Zusammenschlüsse im europäischen Fondsgeschäft nicht nur möglich sind, sondern auch gut funktionieren können.

Taraporevala lag im Jahr 2019 wohl nicht ganz richtig, als er diagnostizierte, die Fondsbranche stecke in einem «darwinistischen Überlebenskampf». Doch ebenso ist klar, dass die rekordverdächtig guten Zeiten für die Asset Manager nicht ewig anhalten. Umso grösser ist der Anreiz, Gelegenheiten beim Schopf zu packen.