Sind nachhaltige Anleihen die neuen Smartphones?

Nachhaltige Anleihen boomen. Aber ist das mehr als nur ein Strohfeuer? Und brauchen die Märkte wirklich eine so grosse Bandbreite an Angeboten?

Die ersten Smartphones hatten kaum Apps, die WLAN-Verbindung brach ständig ab, und ein hohes Datenvolumen war schon allein wegen der horrenden Kosten purer Luxus. Und doch sind Smartphones heute omnipräsent. Mit nachhaltigen Anleihen verhält es sich ähnlich: Gab es in diesem Segment jahrelang nur Green Bonds, sind sowohl Nachfrage als auch Angebot in den letzten Jahren regelrecht explodiert.

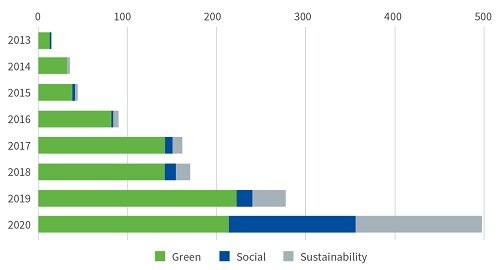

So ist das Emissionsvolumen nachhaltiger Anleihen nach Angaben des Datenanbieters Refinitiv 2020 auf den Rekordwert von 554,3 Milliarden Dollar gestiegen und hat sich damit gegenüber dem Vorjahr mehr als verdoppelt. Zwar wurde mit 222,6 Milliarden Dollar auch bei Green Bonds ein neuer Höchststand erreicht, doch insgesamt ist das Spektrum viel breiter geworden und reicht von sozialen und nachhaltigen Anleihen über Sustainability-Linked Bonds, die fest an ein konkretes Nachhaltigkeitsziel gekoppelt sind, bis hin zu Klimaschutzanleihen.

Dass der Markt so stark wächst, hat verschiedene Gründe – allen voran eine Reihe von neuen Vorschriften und das von vielen Grosskonzernen und nationalen wie supranationalen Organisationen ausgerufene Ziel der Klimaneutralität. So hat etwa die EU ihren Aktionsplan «Finanzierung nachhaltigen Wachstums» aufgelegt, mit dem sie den Übergang in eine nachhaltigere Welt nach der Coronakrise fördern will.1

Ausserdem haben die Unternehmen grosses Interesse daran, sich die gestiegene Nachfrage zunutze zu machen. «Den Firmen wird bewusst, dass sich hier Finanzierungsquellen für ihre allgemeineren strategischen Ziele auftun, und der Markt wächst in allen Segmenten», so Richard Butters, ESG-Analyst bei Aviva Investors.

Die Zahlen sprechen Bände: 2020 wurden soziale Anleihen im Wert von 164 Milliarden Dollar ausgegeben – zehnmal so viel wie 2019. Bei nachhaltigen Anleihen konnte das Volumen gegenüber 2019 mehr als verdreifacht werden und stieg auf 127,6 Milliarden Dollar.

Zum Vergleich: Da die Sustainability-Linked Bond Principles erst im Juni 2020 veröffentlicht wurden, haben bis September 2020 nur vier Unternehmen Papiere emittiert, die mit diesen Standards konform sind: Enel, Suzano, Novartis und Chanel.

Emissionsvolumen von ESG-Anleihen 2013-2020 (in Milliarden Dollar)

(Quelle: Bloomberg, Morgan Stanley Research, Stand: 8. Januar 2021)

Wurde das Terrain jahrelang hauptsächlich von Akteuren aus den Branchen Finanzen, Immobilien, Versorgung und erneuerbare Energien bespielt, diversifiziert sich das Feld der Emittenten nun zusehends. So traten 2020 neben Autokonzernen auch Konsum- und Luxusgüterhersteller sowie Mobilfunkanbieter auf den Plan.2

Doch wenn Anleger herausfinden wollen, ob eine nachhaltige Anleihe ihre Auswahlkriterien wirklich erfüllt, kommen sie nicht umhin, auch das Kleingedruckte zu lesen. So lässt sich erstens feststellen, ob bestimmte Nachhaltigkeitsanleihen besser sind als andere. Zweitens können Anleger nur so sicherstellen, dass sie mit ihrer Anlageentscheidung wirklich eine Wirkung erzielen. Schliesslich ist die Aussagekraft vieler Labels begrenzt, bieten diese doch oftmals keinen Schutz vor sogenanntem «Greenwashing» – einer verkaufsfördernden «grünen Hülle» für ein im Grunde konventionelles Produkt.

Die Qual der Wahl

Die International Capital Market Association (ICMA) hat vier Grundsatzkataloge herausgegeben, die Standards für nachhaltige Anleihen vorgeben: die Green Bond Principles (GBP), die Social Bond Principles (SBP), die Sustainability Bond Guidelines (SBG) und die Sustainability-Linked Bond Principles (SLBP). Hinzu kommt noch ein Handbuch mit dem Titel «Climate Transition Finance Handbook 2020».3

Um nach den ICMA-Standards als grüne, soziale oder nachhaltige Anleihe eingestuft zu werden, gelten bestimmte Kriterien für vier Aspekte: Erlösverwendung, Projektbewertung und -auswahl, Erlösverwaltung und Berichterstattung – jeweils mit Prüfung durch unabhängige Dritte.4

Ziel von Sustainability-Linked Bonds (SLBs) ist es, die Anleihemärkte noch stärker in die Nachhaltigkeitsfinanzierung und -förderung einzubinden.

Verglichen mit den ersten drei Kategorien sind SLBs zukunftsorientierter.5

Zudem weist die ICMA in diesem Zusammenhang darauf hin, dass es durchaus einen Markt gebe für nachhaltigkeitsorientierte Anleihen, die beispielsweise an die Nachhaltigkeitsziele der Vereinten Nationen (Sustainable Development Goals, SDGs) gekoppelt sind und zum Teil von Organisationen begeben werden, die hauptsächlich oder vollständig Nachhaltigkeitszwecke befolgen. Gleichwohl würden die vier Kernelemente der Prinzipien bei diesen Anleihen nicht unbedingt berücksichtigt.6

Alternativ zur ICMA-Systematik kann die Ausrichtung von Anleihen und Darlehen auf «grüne» Zwecke oder die Ziele des Pariser Klimaschutzabkommens auch mit dem «Climate Bonds Standard» der Climate Bonds Initiative (CBI) zertifiziert werden.

Anmerkung

Für die Zwecke dieses Artikels umfasst der Begriff «nachhaltige Anleihen» das gesamte Universum aus grünen, sozialen und nachhaltigen Anleihen, Sustainability-Linked Bonds und Klimaschutzanleihen.

Literaturangaben

1 «Renewed sustainable finance strategy and implementation of the action plan on financing sustainable growth», Europäische Kommission, 2021.

2 «Tracking the environmental footprints of corporate green bond issuers», Scope Group, 1. Februar 2021.

3 «Green Bond Principles (GBP)», International Capital Market Association, 2021.

4 «Sustainable finance», International Capital Market Association, 2021.

5 «Sustainability-Linked Bond Principles (SLBP)», International Capital Market Association, 2021.

6 «Sustainability Bond Guidelines (SBG)», International Capital Market Association, 2021.

Wichtige Informationen

Sofern nicht anders angeführt, stammen sämtliche Angaben von Aviva Investors Global Services Limited (AIGSL). Sofern nicht anders angegeben, kommen alle Einschätzungen und Ansichten von Aviva Investors. Es handelt sich weder um eine Renditegarantie für eine von Aviva Investors verwaltete Anlage noch um eine Beratung. Die hier enthaltenen Informationen stammen aus Quellen, die wir für verlässlich halten. Sie wurden von Aviva Investors jedoch nicht unabhängig überprüft. Für Ihre Richtigkeit wird keine Garantie übernommen. Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf die zukünftige Performance zu. Der Wert einer Anlage und die damit erzielten Erträge können sowohl steigen als auch fallen. Möglicherweise erhält der Anleger den ursprünglich investierten Betrag nicht zurück. Diese Unterlagen sowie alle Verweise auf bestimmte Wertpapiere, Anlageklassen und Finanzmärkte sind in keiner Weise als Beratung beabsichtigt und dürfen nicht als Beratung verstanden werden. Diese Unterlagen sind keine Empfehlung, eine Anlage zu kaufen oder zu verkaufen. In Europa wurden diese Unterlagen von Aviva Investors Luxembourg S.A veröffentlicht. Sitz: 2 rue du Fort Bourbon, 1st Floor, 1249 Luxembourg. Beaufsichtigt von Commission de Surveillance du Secteur Financier. Eine Firma von Aviva. Im Vereinigten Königreich von Aviva Investors Global Services Limited herausgegeben. In England unter der Nummer 1151805 eingetragen. Sitz: St. Helen’s, 1 Undershaft, London, EC3P 3DQ. Zugelassen und beaufsichtigt von der Financial Conduct Authority (FCA). Firmenreferenz Nr. 119178. In Frankreich ist Aviva Investors France eine von der französischen Autorité des Marchés Financiers unter der Nr. GP 97-114 genehmigte Portfoliomanagementgesellschaft mit einem Grundkapital von 17 793 700 Euro und Sitz in 14 rue Roquépine, 75008 Paris, die im Handelsregister von Paris unter der Nr. 335 133 229 eingetragen ist. In der Schweiz wird dieses Dokument von der Aviva Investors Schweiz GmbH herausgegeben.