Bitcoin und digitale Assets im Portfolio-Kontext

Dass digitale Vermögenswerte wie Bitcoin und andere Kryptowährungen in den vergangenen Jahren von zunehmender Relevanz geworden sind, zeigt sich unter anderem daran, dass auch namhafte innovative Firmen wie Tesla in Bitcoin investieren. Doch nicht nur Bitcoin allein, sondern auch eine Kombination verschiedenster Kryptowährungen in Form eines Krypto-Index können eine sinnvolle, nicht mit herkömmlichen Anlageklassen korrelierende Diversifikation eines Portfolios darstellen.

Von Roger Darin, Advisor Digital Assets, lnCore Bank

Eines scheint inzwischen klar zu sein: Bitcoin und digitale Assets sind gekommen, um zu bleiben. So haben im vergangenen Jahr börsenkotierte Firmen wie MicroStrategy oder Tesla in ernstzunehmenden Mengen in Bitcoin investiert. Gleichzeitig hat sich El Salvador als erster Nationalstaat hervorgetan und Bitcoin im September 2021 zum gesetzlichen Zahlungsmittel erklärt.

Seither hat der lateinamerikanische Staat in mehreren Episoden in Bitcoin investiert. MicroStrategy, Tesla oder El Salvador gehören zwar zu den illustresten Bitcoin-Investoren, doch bilden sie nur die Spitze eines stetig anwachsenden Eisbergs. Mehr und mehr Investoren – von Kleinanlegern bis hin zu institutionellen Akteuren – kaufen sich in den Markt digitaler Assets ein.

Diese Tatsache spiegelt der beachtliche Anstieg der Gesamtmarktkapitalisierung aller Kryptowährungen wider: Anfang 2021 lag die Marktbewertung bei ungefähr 763 Milliarden Dollar. Bis kurz vor Ende 2021 hat sich die Marktkapitalisierung aller Kryptowährungen mehr als verdreifacht und kratzte im November 2021 sogar zwischenzeitlich die drei Billionen-Dollar-Grenze.

Eine neue (alternative) Anlageklasse

In den Augen einer wachsenden Anzahl von Investoren haben sich Kryptowährungen und digitale Assets längst zu einer eigenen Anlageklasse entwickelt. Laut professionellen Marktanalysten ist diese neben Kunst, Hedgefonds oder Rohstoffen bei den alternativen Anlagen zu verorten.

Unter den Kryptowährungen sticht Bitcoin noch immer hervor. Wie die Zahlen eindrücklich zeigen, war Bitcoin der am besten performende Vermögenswert der vergangenen Dekade. Als nach wie vor prominenteste Kryptowährung macht er rund 40 Prozent der gesamten Marktkapitalisierung dieser neuen Anlageklasse aus.

Dieser Umstand ist auch der Vielfalt an Bitcoin-Anlageprodukten geschuldet. So wurden im letzten Quartal 2021 die ersten Bitcoin-Futures-ETF in den USA lanciert.

Bitcoin: Eine sinnvolle Portfolio-Diversifikation

Die beeindruckende Performance digitaler Assets über die vergangenen Jahre lässt sich denn auch in einen Portfolio-Kontext setzen. Der Portfolio-Vergleich für Portfolios mit und ohne Bitcoin-Beimischung verdeutlicht: Mit einer Bitcoin-Allokation verbessern sich relevante Portfolio-Parameter.

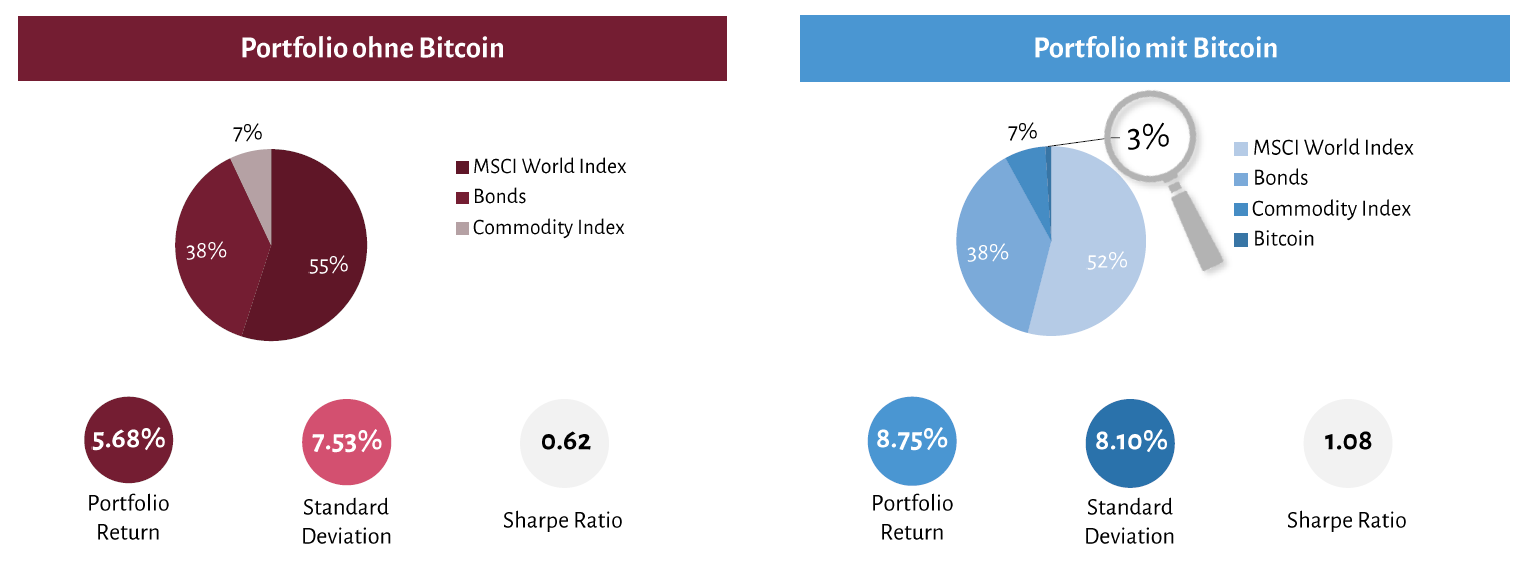

Festmachen lässt sich das an einem konkretem Beispiel eines klassischen Portfolios1. Dieses beinhaltet 55 Prozent Aktien (MSCI World Index), 38 Prozent Anleihen (TIPS Bond ETF) und 7 Prozent Rohstoffe (lnvesco DB Commodity ITF). Für den Zeitraum von 2015 bis 2021 hat dieses diversifizierte Portfolio bei einer Standardabweichung (Volatilität) von 7,53 Prozent eine jährliche Rendite von 5,68 Prozent erzielt.

(Quelle: InCore Bank)

Eine Beimischung von nur 3 Prozent Bitcoin auf Kosten des Aktienanteils, der selbst gut performt hat, wirkt sich positiv auf das Portfolio aus. So konnte die Performance des Portfolios dank Bitcoin-Allokation auf eine jährliche Rendite von 8,75 Prozent gesteigert werden, während die Standardabweichung nur minimal auf 8,10 Prozent anstieg.

Der positive Effekt durch Bitcoin lässt sich auch an der Veränderung der Sharpe Ratio ablesen, eine häufig genutzte Portfolio-Kennzahl zur Ausweisung der risikobereinigten Rendite.

Ein hohes Sharpe Ratio weist darauf hin, dass eine hohe Performance mit einem verhältnismässig geringen Risiko erzielt worden ist. Je höher das Sharpe Ratio für ein ausgewähltes Portfolio gegenüber einem Benchmark-Portfolio, desto besser ist das Rendite-Risiko-Verhältnis von ersterem im Vergleich zu letzterem.

Für das gewählte Beispiel liegt das Sharpe Ratio für das klassische Portfolio ohne Bitcoin-Zusatz bei 0.62. Die Beimischung von Bitcoin steigert das Sharpe Ratio auf 1.08. Diese Tatsache lässt folgende Schlussfolgerung zu: Bitcoin korreliert wenig mit herkömmlichen Anlageklassen und stellt eine sinnvolle Diversifikation eines klassischen Portfolios dar.

Andere Digitale Assets – gleicher Effekt

Mittlerweile gibt es unzählige weitere Kryptowährungen, die gemeinhin auch unter den Begriff der digitalen Assets fallen. Einige davon haben inzwischen eine beachtliche Marktkapitalisierung erreicht und werden daher auch von professionellen Investoren ernst genommen.

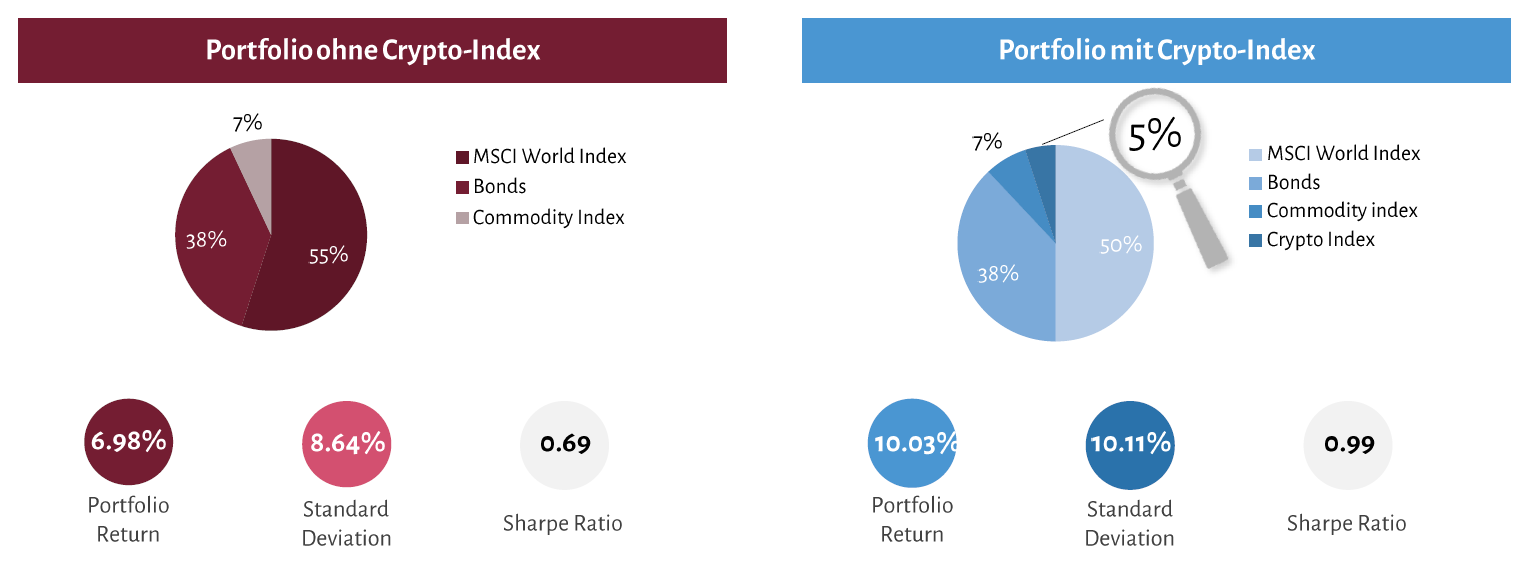

Dasselbe klassische Portfolio2 lässt sich auch mit einem Portfolio vergleichen, das um eine Kombination verschiedener Kryptowährungen ergänzt worden ist. Ausgewählt wurden Kryptowährungen, die in Bezug auf Marktkapitalisierung unter den Top ten zu finden sind und zu einem Krypto-Index zusammengesetzt wurden.

Dieser setzt sich wie folgt zusammen: 5 Prozent Bitcoin (BTC), 5 Prozent Bitcoin Cash (BCH), 10 Prozent Ether (ETH), 40 Prozent Cardano (ADA) und 40 Prozent Ripple (XRP). Zusammen machen diese Kryptowährungen 5 Prozent des Gesamtportfolios aus, die anstelle von Aktien ins Portfolio mit aufgenommen werden.

Aufgrund des im Vergleich zu Bitcoin geringeren Alters dieser Kryptowährungen wurde ein aktuellerer und damit kürzerer Zeitraum von 2018 bis 2021 betrachtet.

Das klassische Portfolio ohne Kryptoallokation erzielte in dieser Zeitperiode eine Rendite von 6,98 Prozent bei einer Standardabweichung von 8,64 Prozent. Durch die Beimischung der gewählten Kryptowährungen konnte die Performance im gleichen Zeitraum bei einer Standardabweichung von 10,11 Prozent auf 10,03 Prozent gesteigert werden.

Ebenso ändert sich die Sharpe Ratio von o.69 auf 0.99. Somit zeigt dieses Beispiel: Nicht nur Bitcoin allein, sondern auch eine Kombination verschiedenster Kryptowährungen in Form eines Krypto-Index können eine sinnvolle Diversifikation eines Portfolios darstellen.

(Quelle: InCore Bank)

Verschieben der Effizienzkurve

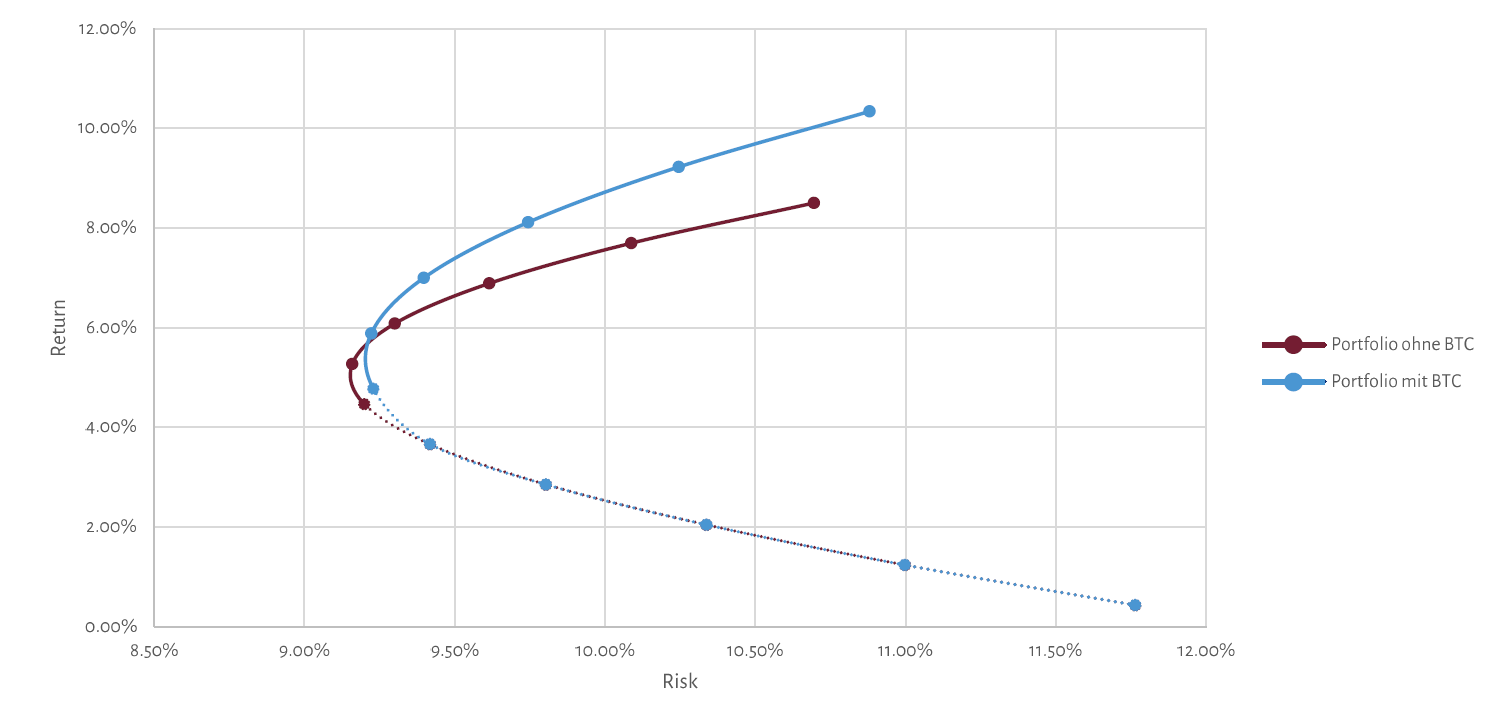

Der Vorteil einer Beimischung von Kryptowährungen veranschaulicht auch die sogenannte Effizienzkurve. Diese zeigt jeweils die höchstmögliche Rendite sowie das grösste Risiko, das verschiedene Portfolio-Allokationen aufweisen können. Da die Rendite auf der Y-Achse und das Risiko auf der X-Achse abgebildet sind, bedeutete eine Verschiebung der Effizienzkurve nach oben, dass für ein entsprechendes Portfolio mit demselben Risiko eine höhere Rendite erzielt werden kann.

Eine solche Verschiebung der Effizienzkurve nach oben resultiert für diejenigen Portfolio3, denen digitale Assets als Zusatz beigemischt worden sind.

(

Quelle: InCore Bank)

Mit anderen Worten heisst das: Beim gleichen Risikoniveau kann durch das Hinzufügen von Kryptowährungen eine höhere Rendite erreicht werden – oder durch Hinzufügen bei gleicher Rendite das Risiko gesenkt werden.

Relevant für die Zukunft?

Angesichts dieser Erkenntnisse aus der Portfoliotheorie stellt sich die Frage: Wird sich der positive Effekt einer Beimischung von Kryptowährungen auch in Zukunft halten können? Bekanntlich sind erhobene Daten stets aus der Vergangenheit und liefern keine garantierten Aussagen über die Zukunft.

Der Blick in den Rückspiegel lässt die Performance und das Risiko-Rendite-Verhältnis positiv erscheinen lassen. Warum aber sollen die portfoliotechnischen Befunde in unmittelbarer Zukunft gelten?

Für Bitcoin spricht seine fortschreitende Etablierung als digitales Gold. Bitcoins Knappheitsversprechen hat über die vergangenen zwölf Jahre gehalten und mit jedem weiteren Jahr, in welchem dieses Bestand hat, verfestigt es sich in den Köpfen einer immer grösseren Anzahl Menschen.

Die Stärke von Bitcoin als Anlage verdeutlicht sich vor allem, wenn andere Anlageklassen zur Geldmengenvermehrung der Zentralbanken ins Verhältnis gesetzt werden. Vergleicht man beispielsweise den S&P 500 nicht mit seiner Dollar-Bewertung, sondern mit der Fed-Bilanz, zeigt sich: Die Kursanstiege sind auf eine starke Ausweitung der Geldmenge zurückzuführen.

Wählt man den richtigen Nenner – die Zentralbankenbilanz also – sind die Preise flach. In den vergangenen zehn Jahren ist der S&P 500 nominell um durchschnittlich 15 Prozent pro Jahr gewachsen. Interessanterweise entspricht das so ziemlich genau der jährlichen Ausweitung der US-Notenbankbilanz.

Als eine Art Absicherung gegen eine fortwährende Geldmengenausweitung durch die Zentralbanken dürften Bitcoin und andere Kryptowährungen auch in naher Zukunft auf Anklang stossen. Das Ende der Akzeptanzkurve dürfte bei weitem noch nicht erreicht sein. Setzen Kryptowährungen ihren Siegeszug fort, dann werden sich Bitcoin und andere digitale Assets ebenso in absehbarer Zukunft als sinnvolle, nicht korrelierte Diversifikation für ein Portfolio erweisen.

1, 2, 3 Hierbei handelt es sich um ein Musterportfolio. Alle Angaben sind ohne Gewähr.

Roger Darin ist Advisor Digital Assets bei InCore Bank. Die Blockchain und Digital Assets Thematik ist das ideale Betätigungsfeld für den gelernten Banker, der stets von seinem Interesse an Technologie begleitet wurde. Nebst seiner beruflichen Tätigkeit unterrichtet er zu diesen Themen an verschiedenen Schweizer Schulen und Universitäten. Er ist zudem als Community Manager im Vorstand der Bitcoin Association Switzerland.