Warum die heutigen Märkte Absolute-Return-Bond-Strategien bevorzugen

Von James McAlevey, Head of Global Aggregate and Absolute Return, BNP Paribas Asset Management

Im jetzigen Umfeld sind Strategien, die sich schnell anpassen und Renditen sowohl aus steigenden als auch aus fallenden Märkten erzielen können, klar im Vorteil. Absolute-Return-Ansätze, die über das gesamte Fixed-Income-Universum und die Position in Relative-Value-Strategien (Long/Short) sowie direktionale Strategien ermöglichen, sind perfekt darauf ausgelegt, Chancen bei gleichzeitigem Risikomanagement optimal zu nutzen.

Höhe und Geschwindigkeit der weltweiten Zinssenkungen ab diesem Zeitpunkt bleiben ungewiss, während die Stagflationsrisiken zunehmen und die haushaltspolitischen Sorgen gross sind. Für Anleger, die ihr Zinsrisiko reduzieren und gleichzeitig von der Volatilität an den Zinsmärkten profitieren möchten, kann eine Absolute-Return-Bond-Strategie eine geeignete Lösung bieten.

Die Duration der Strategie ist in der Regel kürzer als bei herkömmlichen festverzinslichen Fonds, was bedeutet, dass das direktionale Zinsrisiko geringer ist, aber dieses Risiko wird flexibel gesteuert, so dass die Kunden von Marktbewegungen profitieren können.

Wirtschaftliche Störungen können traditionelle Strategien untergraben

Festverzinsliche Wertpapiere sind für die meisten Anleger weltweit eine Kernallokation, die jetzt viel attraktiver geworden ist, da die Renditen von ihrem extrem niedrigen Niveau vor fünf Jahren gestiegen sind. Das bedeutet jedoch nicht, dass die Aussichten für die Anleihenmärkte geradlinig sind.

Die Inflation ist etwas zurückgegangen, so dass die Zentralbanken ihre Straffungszyklen beenden konnten. Doch auch wenn sie zurückgegangen ist, erweist sich die Inflation in vielen Volkswirtschaften als hartnäckiger als erwartet – und die US-Zollpolitik könnte die Preise in diesem Jahr in die Höhe treiben. In Verbindung mit schwächeren Aussichten für das Wirtschaftswachstum bringt dies die Zentralbanken in eine schwierige Lage.

Die Verlangsamung des Wirtschaftswachstums und die Abschwächung der Arbeitsmärkte deuten darauf hin, dass Zinssenkungen erforderlich sind, um den finanziellen Druck auf Unternehmen und Haushalte zu verringern, aber die erhöhte Inflation deutet in die entgegengesetzte Richtung.

Nimmt man eine teilweise Umkehr der Globalisierung hinzu, da der grenzüberschreitende Handel komplizierter wird, eine hohe Staatsverschuldung und geopolitische Spannungen, wird deutlich, dass die Aussichten für die Weltwirtschaft alles andere als gefestigt sind. Es ist möglich, dass wir in eine Ära strukturell höherer Inflation eingetreten sind, was bedeutet, dass die Zinssätze im aktuellen Zyklus nicht so stark sinken werden, wie viele hoffen.

Infolgedessen trübt ein Überhang an wirtschaftlicher Unsicherheit weiterhin die Aussichten für die Anleihenmärkte. Daraus ergibt sich, dass für Anleger, die traditionelle, weniger flexible festverzinsliche Strategien verfolgen, nach wie vor erhebliche Risiken bestehen, die sich aus einer ungesunden Kombination aus schwachem Wachstum und hartnäckiger Inflation ergeben.

Warum jetzt die Zeit für einen Absolute-Return-Bond-Ansatz ist

An den Anleihenmärkten äussern sich diese Unsicherheiten in einer anhaltend höheren Volatilität und einer grösseren Streuung der Renditen. Dies ist genau die Art von Umfeld, in der Anleger Alternativen zu ihren traditionellen, auf Benchmarks ausgerichteten Rentenfonds in Betracht ziehen sollten. Wenn eine solche Unsicherheit über die künftige Entwicklung der Zinssätze und der Wachstums- und Inflationserwartungen besteht, dürfte eine Absolute-Return-Strategie ein günstigeres Risiko-Rendite-Profil bieten.

Der entscheidende Vorteil von Absolute-Return-Strategien, der sich gut für die heutigen Anleihenmärkte eignet, ist ihr uneingeschränkter Anlagestil. Dies gibt diesen Strategien ein viel vielfältigeres Instrumentarium, mit dem sie unabhängig von den Aussichten für die Marktbedingungen positive Renditen erzielen können.

Absolute-Return-Strategien haben die Freiheit, in jeden Teil der Anlageklasse der festverzinslichen Wertpapiere zu investieren, anstatt sich auf einen Bereich zu spezialisieren, und können sowohl Short- als auch Long-Positionen eingehen. In der Praxis können sie auf diese Weise ein gut diversifiziertes globales Portfolio von festverzinslichen Vermögenswerten aufbauen, die relativ unkorreliert sind.

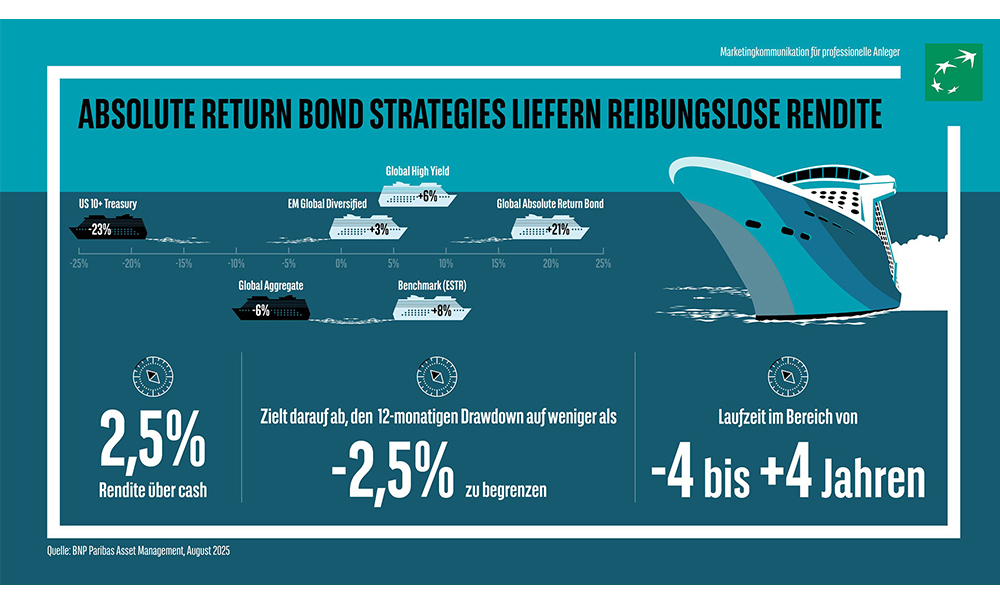

Es gibt ihnen auch die Flexibilität, schnell auf Chancen zu reagieren, die mit ihrem Ziel übereinstimmen, eine konstante Rendite von 2 Prozent bis 3 Prozent über Cash zu erzielen und gleichzeitig die Performance über Marktzyklen hinweg zu glätten. Manager können auf neu auftretende Risiken reagieren, indem sie defensiv positioniert sind, Short-Positionen eingehen, um von fallenden Kursen zu profitieren, wenn das Risiko-Ertrags-Verhältnis attraktiv ist, und ihr Risikoengagement schnell erhöhen, wenn sich neue Chancen ergeben.

Stetige Performance und Diversifikation

Diese Strategien zielen darauf ab, eine konsistente Prämie gegenüber Cash zu erzielen, dies jedoch mit einer reduzierten Volatilität zu kombinieren, um ein glatteres Profil zu erhalten, das für risikobewusste Anleger geeignet ist.

Im Einklang mit ihrem Fokus auf Kapitalerhalt setzen sie in der Regel Ziele, die Volatilität oder Drawdowns begrenzen. Die Strategie von BNP Paribas Asset Management zielt beispielsweise auf einen maximalen 12-monatigen Drawdown von nur -2,5 Prozent ab. Diese Strategien bieten auch eine wertvolle Quelle der Diversifikation auf zwei Ebenen.

Erstens bietet ihr benchmark-agnostischer Ansatz über ein einzelnes Vehikel ein Engagement in Ertragsströmen aus einer Vielzahl von Anlagen, die relativ unkorreliert sind. Zweitens weist ihr Renditeprofil oft eine geringe Korrelation mit traditionellen Anleihenstrategien wie Staatsanleihen oder Unternehmensanleihen auf.

Das Hinzufügen einer Absolute-Return-Komponente zu einem Portfolio ist also eine hervorragende Möglichkeit, eine breite Anleihenallokation zu diversifizieren, die Widerstandsfähigkeit zu erhöhen und die Volatilität zu glätten.

Unser Ansatz: ein resilientes und dynamisches Portfolio

Unsere Strategie ist darauf ausgelegt, rund 25 bis 35 der attraktivsten Anlagemöglichkeiten in festverzinslichen Wertpapieren zu einem widerstandsfähigen Portfolio zu kombinieren, das von relativ unkorrelierten Renditequellen profitiert.

Unsere Strategie prüft Chancen an den Märkten für Staatsanleihen der Industrieländer, Investment-Grade- und High-Yield-Unternehmensanleihen, strukturierte Wertpapiere, Staats- und Unternehmensanleihen der Schwellenländer, die sowohl auf Lokalwährungen als auch auf Hartwährungen lauten, festverzinsliche Derivate und in geringerem Masse auch in Währungen.

Die Renditen der Vermögenswerte in diesem Anlageuniversum verschieben sich ständig, sowohl in absoluten Zahlen als auch relativ zueinander. Der dynamische, uneingeschränkte Ansatz unserer Strategie ermöglicht es uns, die überzeugendsten Kombinationen von Vermögenswerten zu identifizieren, die Diversifikation zum Risikomanagement zu maximieren und so die Streuung der Renditen auf festverzinsliche Wertpapiere zu nutzen, die durchschnittlich rund 15 Prozentpunkte pro Jahr beträgt.

Das Durationsengagement unserer Strategie (ein Mass dafür, wie empfindlich die Anleihekurse auf Zinsänderungen reagieren) ist ein gutes Beispiel für die Vorteile unseres dynamischen, flexiblen Ansatzes. Wir managen die Duration in einer Spanne von -4 Jahren bis +4 Jahren, was unserer Strategie eine deutlich geringere Duration verleiht als den meisten traditionellen festverzinslichen Produkten.

Zum Vergleich: Der Bloomberg Global Aggregate Bond Index hat eine Duration von knapp sechs Jahren. Diese flexible Positionierung bedeutet, dass Anleger von Aufwärts- und Abwärtsbewegungen der Zinsen profitieren und gleichzeitig ein erhebliches Zinsrisiko vermeiden können.

Wir können auch Short-Positionen eingehen und Relative-Value-Strategien wie Renditekurven-Steiler verwenden, um Long- und Short-Positionen auszugleichen und so eine insgesamt neutrale Risikohaltung zu erreichen und gleichzeitig die Rendite auf der Long-Seite des Handels zu erfassen.

Unser Team verfügt über jahrzehntelange Erfahrung im Management dieser Strategien und wird von der Global Fixed Income Platform unterstützt, mit der wir eng zusammenarbeiten, um die besten Ideen aus dem gesamten uneingeschränkten Universum zu entwickeln.

Risikomanagement und Portfolioaufbau sind für unseren Prozess unerlässlich, daher werden viel Zeit und Ressourcen dafür aufgewendet. Der Fokus auf die richtige Kombination und Dimensionierung der Allokationen trägt nicht nur dazu bei, die Konsistenz der Performance-Erzielung im Laufe der Zeit zu untermauern, sondern bildet auch die Grundlage für den Kapitalerhalt in unerwarteten und herausfordernderen Marktumfeldern.

Um diese Ergebnisse zu erreichen, arbeiten wir sehr eng mit unserem engagierten Front-Office-Risikoanalysten zusammen, der uns dabei helfen kann, bessere Entscheidungen zu treffen.