Sind gebündelte Unternehmenskredite bei sinkenden Zinsen sinnvoll?

Von John Kerschner, Nick Childs und Jessica Shill von Janus Henderson

Nach einer neunmonatigen Pause in ihrem Zinssenkungszyklus hat die US-Notenbank (Federal Reserve, Fed) die geldpolitische Lockerung vor Kurzem wieder aufgenommen und im September und Oktober 2025 als Reaktion auf Anzeichen einer Abschwächung des Arbeitsmarktes Zinssenkungen vorgenommen.

Obwohl sich frühere Hoffnungen auf aggressivere Zinssenkungen nicht vollständig erfüllt haben – was zum Teil auf die hartnäckigere Inflation unter «Trump 2.0» zurückzuführen ist, verbleibt die Fed auf Kurs, die Zinsen in den Jahren 2025 und 2026 weiter zu senken, wenn auch in einem weitaus langsameren Tempo als Experten es 2024 vorhergesagt hatten.

Die Futures-Märkte erwarten nun nur noch 78 Basispunkte (Bp) an Zinssenkungen in den nächsten zwölf Monaten, womit die effektive Federal Funds Rate von 3,87 Prozent auf etwa 3,00 Prozent steigen wird.

Historisch gesehen fand der grösste Teil des Abwärtstrends bei den langfristigen Renditen statt, bevor die Fed mit der Zinssenkung begann, und nicht danach; das heisst, die langfristigen Renditen entwickeln sich in der Regel in Erwartung von Zinssenkungen.

Der aktuelle Zyklus ist da keine Ausnahme: Die Rendite 10-jähriger US-Staatsanleihen stieg im September 2024 auf 3,62 Prozent, bevor sie im November 2025 wieder auf etwa 4,1 Prozent zurückging.

Die langfristigen Renditen könnten sich zwar weiter gut entwickeln, der Markt geht jedoch davon aus, dass dies nicht der Fall sein wird, es sei denn, wir geraten in eine Rezession oder die Inflation geht viel stärker als erwartet zurück.

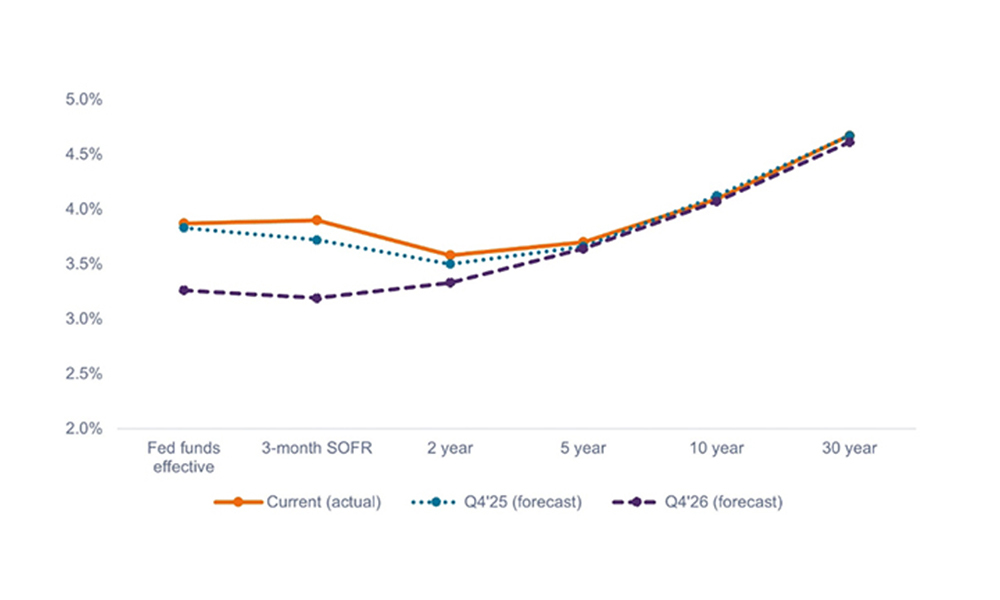

Wie die nachstehende Abbildung zeigt, werden die kurzfristigen Renditen voraussichtlich im nächsten Jahr sinken, wobei sich die Renditen 10-jähriger und 30-jähriger Staatsanleihen kaum verändern werden.

Prognosen zur Renditekurve von US-Staatsanleihen

(Quelle:Konsensprognosen von Bloomberg, Stand: Anfang November 2025)

Was bedeutet das für die Anleger?

1. Wir sind der Meinung, dass Anleger nicht wahllos von Anleihen mit kurzer auf Anleihen mit langer Laufzeit umschichten sollten, nur weil die Fed die Zinsen senkt. Diese Anleger könnten enttäuscht werden, wenn die langfristigen Renditen nicht so stark sinken, wie sie es erwarten.

Die Beibehaltung einer Allokation in Papieren mit kurzer Duration sorgt für zusätzliche Diversifizierung und ist gleichzeitig besser positioniert für den Fall, dass die langfristigen Renditen wegen höherer Laufzeitprämien aufgrund hoher Haushaltsdefizite und höherer Inflationserwartungen steigen oder sich in einer engen Spanne entwickeln.

2. Wir sind der Meinung...

Lesen Sie hier weiter...

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds. Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten. Die Informationen in diesem Artikel stellen keine Anlageberatung dar. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten. Marketing-Anzeige. Nur für professionelle Anleger. Risiko des Kapitalverlusts.