Ein bemerkenswerter Jahrgang für den Primärmarkt der Frankenanleihen

«Es ist sogar noch besser gekommen», stellt die Zürcher Kantonalbank (ZKB) in ihrem «Rückzahlungskalender 2026» fest, den sie diese Woche veröffentlicht hat. Die Aussage bezieht sich natürlich nicht auf die im kommenden Jahr fällig werdenden Frankenanleihen, sondern auf das Geschehen am Schweizer Kapitalmarkt in 2025 und insbesondere auf das Emissionsgeschäft (wo die ZKB eine gewichtige Akteurin ist, speziell als emsige Federführerin).

Bis Mitte Dezember sind Anleihen über 88 Milliarden Franken emittiert worden (ohne Eidgenossenschaft), ein Plus zum Vorjahr von 15 Prozent. «Es handelt sich um den zweithöchsten jemals erreichten Wert», ordnet Patrick Hasenböhler, ZKB-Bonitätsanalyst und Verfasser der Publikation, ein. «Nur im Jahr 2009 lag dieser Wert mit 88,9 Milliarden noch leicht höher.»

Anders als im Vorjahr trugen diesmal beide Segmente, die inländischen wie die ausländischen Schuldner, zum Wachstum bei. Bei den Schweizer Schuldnern mit kumuliert 60,7 Milliarden waren die beiden Pfandbriefinstitute Treiber des Wachstums.

Im Auslandsegment resultierte mit 27,5 Milliarden Franken das beste Ergebnis seit 2012. Die ZKB führt dies auf die attraktiveren Basis-Rate- und Währungsswaps zurück. Die meisten ausländischer Schuldner benötigen keine Franken, tauschen daher den Emissionserlös am Swapmarkt in die gewünschte Währung um und sichern sich damit gegenüber Wechselkursschwankungen ab. Wenn die Konditionen dafür nicht attraktiv sind, weichen sie auf andere Emissionswährungen als den Franken aus.

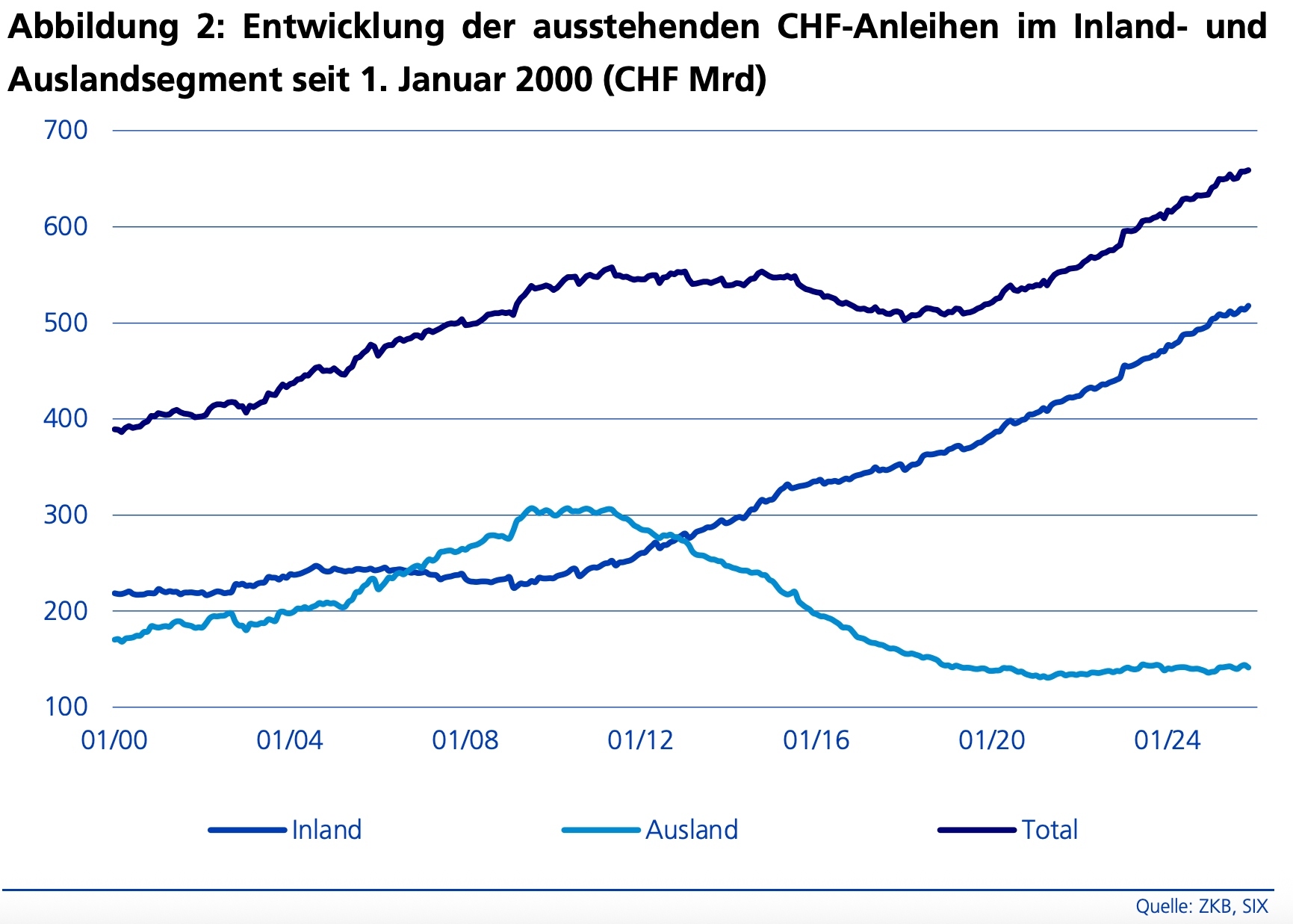

Der Boom am Primärmarkt, also der Nachschub an frischen Obligationen, schlägt sich im ausstehenden Gesamtvolumen nieder, wobei in der Bestandesrechnung auch die 2025 fällig gewordenen Anleihen zu berücksichtigen sind. Der Nominalwert des Obligationenstocks wuchs in diesem Jahr um 4 Prozent auf 659 Milliarden Franken an. Zum Vergleich: Die gesamte Wertschöpfung der Schweizer Wirtschaft in einem Jahr beträgt rund 850 Milliarden Franken (2024). Die Rangliste der grössten Schuldner führen unverändert die Pfandbriefbank, die Pfandbriefzentrale und die Eidgenossenschaft an.

Dass 2025 ein ausserordentliches Emissionsjahr werden würde, hatte sich bereits in den vergangenen Monaten abgezeichnet.

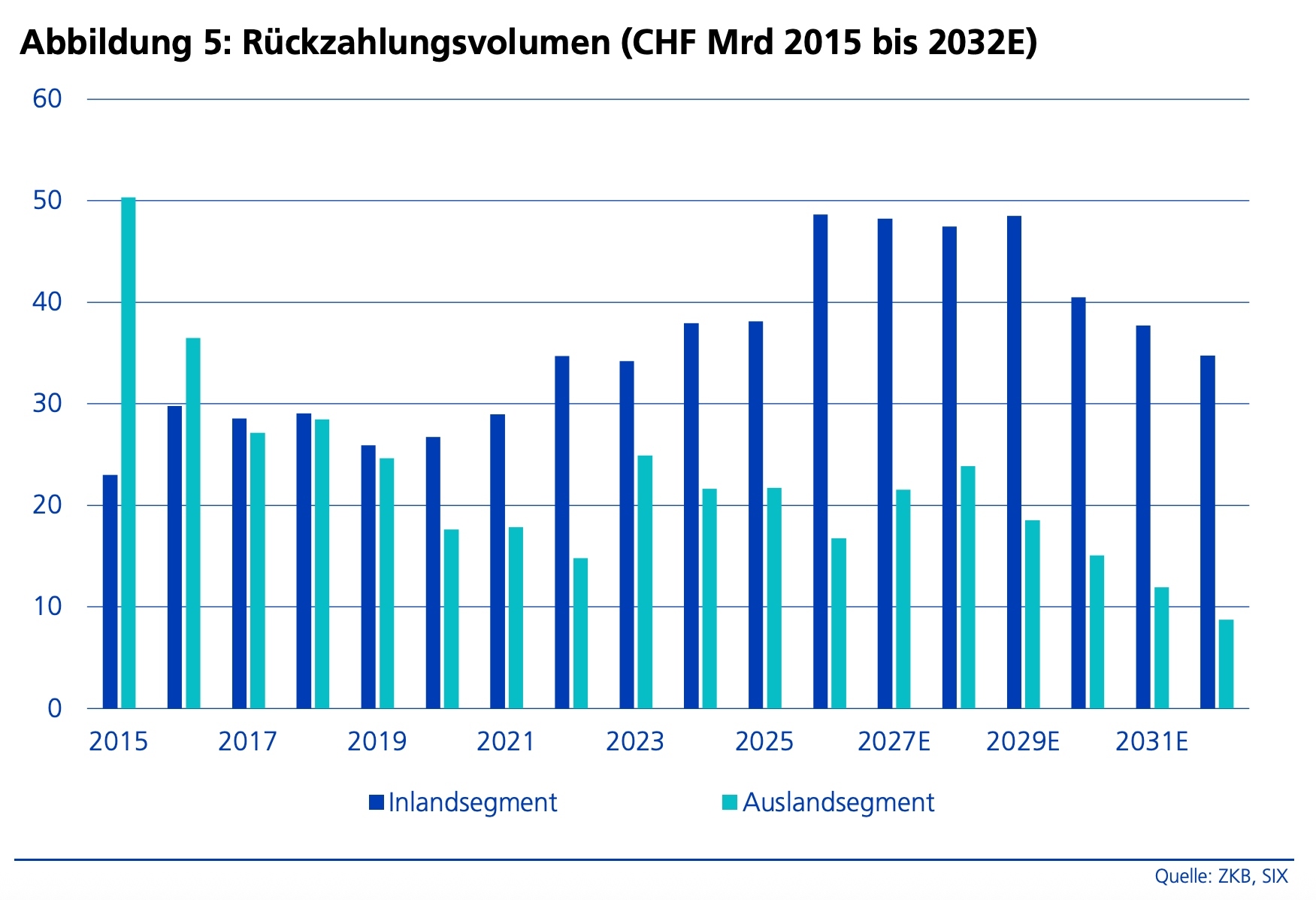

Noch mehr als für die Historie bzw. den Status quo interessieren sich die Marktteilnehmer – die Schuldner (Pfandbriefinstitute, Eidgenossenschaft, Unternehmen, Kantone, Banken usw.), die Anleger (meist institutionelle Investoren wie Pensionskassen und Versicherungen) sowie die im Emissionsgeschäft aktiven Finanzinstitute (samt der ganzen Wertschöpfungskette von mit der Erstellung der Prospekte betrauten Anwälten über die Obligationenhändler an der SIX Swiss Exchange bis hin zum Back Office) – naturgemäss für die künftigen Entwicklungen. Der ZKB-Rückzahlungskalender enttäuscht diese Erwartungen nicht und beschäftigt sich eingehend mit den Fälligkeiten 2026, die tabellarisch detailliert nach Inland- und Auslandsegment aufgelistet werden.

Im kommenden Jahr werden gemäss ZKB im Inlandsegment 158 Anleihen über 48,7 Milliarden fällig, 10,5 Milliarden Franken mehr als im Vorjahr und «damit der mit Abstand höchste Betrag, der je im Inlandsegment in einem Jahr zur Rückzahlung fällig geworden ist». Interessantes Detail: Auf Rang 3 bei den Rückzahlungen liegt nicht wie üblich die Eidgenossenschaft, sondern die UBS (weil 5,4 Milliarden Franken an eigenen Covered Bonds fällig werden).

Dagegen werden im Auslandsegment 16,7 Milliarden Franken (85 Anleihen) 5 Milliarden weniger fällig als 2025, «was dem tiefsten Wert seit 2022 entspricht». Hasenböhler weist aber darauf hin, dass es sich gewissermassen um einen Ausreisser handelt, werden doch 2027 und 2028 wieder deutlich höhere Beträge fällig.

Insbesondere angesichts des hohen Rückzahlungsvolumens geht die Zürcher Staatsbank davon aus, dass auch 2026 ein gutes Emissionsjahr werden dürfte.