Warum zählt Wasser zu den wichtigsten Anlagethemen des Jahrzehnts?

Von Patrick Lutz, Head of Wholesale Distribution Switzerland, L&G

Wesentliche Erkenntnisse

- Der Industriesektor wird bis 2030 voraussichtlich mehr als 200 Milliarden USD in den Wasserbereich investieren.[1]

- Im Jahr 2025 flossen über 1 Milliarde USD an Investitionen in Wasser Technologie Unternehmen.

- Bis 2050 wird die Wassernachfrage um über 600 Prozent steigen – nicht zuletzt, weil die Halbleiterindustrie zunehmend mehr Wasser benötigt.[2]

Anfang dieses Jahres warnte die UN, dass die weltweite Nutzung erneuerbarer Wasserressourcen die natürliche Wiederauffüllung übersteigt. Die Welt sei nun in eine Ära der «globalen Wasserinsolvenz» eingetreten. Dies dürfte deutliche finanzielle Auswirkungen haben – eine Schätzung geht davon aus, dass die Wasserknappheit das globale BIP bis 2050 um 8 Prozent senken könnte.[3]

In Regionen mit extremem Wasserstress wirkt Infrastruktur als primäre Absicherung für wirtschaftliche Stabilität. Die VAE nutzen Entsalzungsanlagen, um Meerwasser trinkbar zu machen: Rund 42 Prozent ihres Trinkwassers stammen aus etwa 70 grossen Anlagen.[4]

Wasser entwickelt sich rasch zu einem der strategisch wichtigsten Investmentthemen. Was einst als stabiles, langsam wachsendes Versorgungssegment galt, befindet sich nun in einem strukturellen Wandel – angetrieben durch Klimadruck, demografische Veränderungen, industrielle Expansion sowie die zunehmende Einführung fortschrittlicher Technologien wie KI‑gestütztes Wassermanagement und Entsalzungsanlagen.

Es ist ausserdem ein zentrales Thema für unser Stewardship‑Team, das seit vielen Jahren umfassend darüber berichtet.

Nachfolgend beleuchten wir drei Gründe, warum Wasser aus unserer Sicht zu den wichtigsten Investmentchancen des Jahrzehnts zählt.

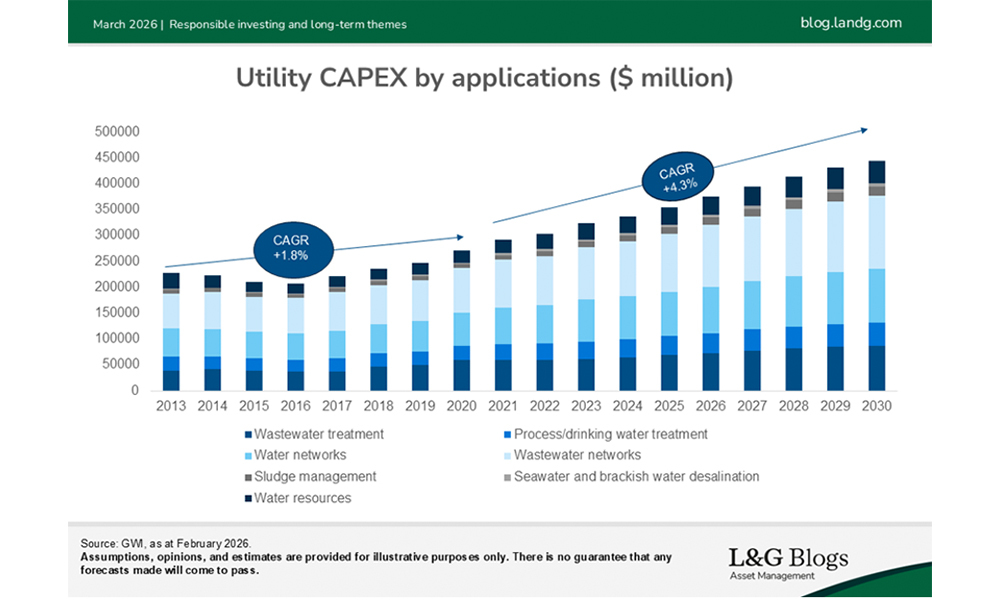

1. Anstieg der Versorgungsinvestitionen zur Deckung der steigenden Nachfrage

Wasser ist nicht optional – es ist eine Grundvoraussetzung. Dies führt weltweit zu steigenden Investitionen (Capex) in Wasserversorgungssysteme und eröffnet potenzielle Chancen für Anleger:

- Europa setzt die bedeutendste Aktualisierung der Wasserregulierung seit 30 Jahren um, erweitert die Richtlinie über die Behandlung von kommunalem Abwasser und verschärft Regeln zu Mikroschadstoffen.[5]

- Das Vereinigte Königreich kämpft mit einem der ältesten Wassernetze der Welt – die Leitungen sind im Durchschnitt 70 Jahre alt. Der neue Wasserplan der Regierung sieht Investitionen von über 100 Mrd. GBP zur Bekämpfung von Leckagen, Verschmutzung und zur Stärkung der Klimaresilienz vor – begleitet von erheblichen regulatorischen Änderungen.[6]

- In den USA wird die strengere Regulierung von PFAS (bekannt als «Ewigkeitschemikalien») zu einem wichtigen Treiber der Wasserausgaben.[7]

Diese Programme hängen mit der Bereitstellung essenzieller Dienstleistungen, regulatorischen Verpflichtungen und der öffentlichen Gesundheit zusammen. Das deutet darauf hin, dass Wasserunternehmen von gut planbaren, regulierten Erträgen, langfristiger Capex‑Visibilität und defensiven Eigenschaften mit mehrjährigen Verpflichtungen profitieren könnten.

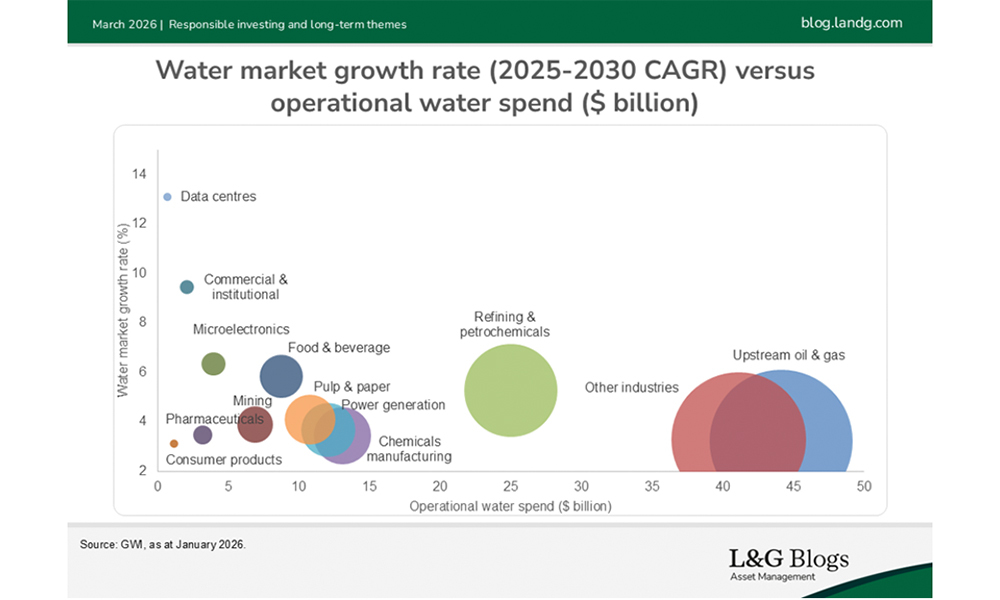

2. Beschleunigter industrieller Investitionsbedarf

Wasser wird zu einer zunehmend kritischen betrieblichen Ressource für Branchen, die mit Nachhaltigkeitsanforderungen und steigender Produktionsnachfrage konfrontiert sind. Sektoren wie Rechenzentren, Fertigung, Energie, Landwirtschaft und Chemie investieren verstärkt in Wassereffizienz, Abwasserrecycling, fortschrittliche Schadstoffentfernung und regulatorische Compliance. Auch dies eröffnet Chancen für Anleger, die in Unternehmen investiert sind, die diese Lösungen anbieten.

Gleichzeitig steigen die industriellen Wasserkosten, und die langfristige Versorgungssicherheit ist weniger verlässlich als früher.

Diese Herausforderung schafft auch Chancen, indem Unternehmen die Wasserbewirtschaftung vor Ort neu denken. Aus einem Kosten- und Compliance‑Thema kann ein strategischer Treiber für Effizienz, Resilienz und operative Stabilität werden. Deshalb wird erwartet, dass die industriellen Gesamtausgaben für wasserbezogene Investitionen bis 2030 über 200 Milliarden USD liegen.[8]

Während der Bereich Upstream‑Öl und Gas weiterhin rund 24 Prozent der industriellen Wasserausgaben ausmacht, zählen technologieorientierte Branchen – insbesondere Rechenzentren und Mikroelektronik – zu den am schnellsten wachsenden Segmenten.

Der steigende Investitionsbedarf markiert einen strukturellen Bruch mit der Vergangenheit. Über reine Wartungsarbeiten hinaus werden Investitionen zunehmend von Wachstum, Produktivitätsgewinnen und betrieblicher Notwendigkeit angetrieben. Wasser entwickelt sich damit sowohl zu einem Resilienzthema als auch zu einer Effizienzchance.

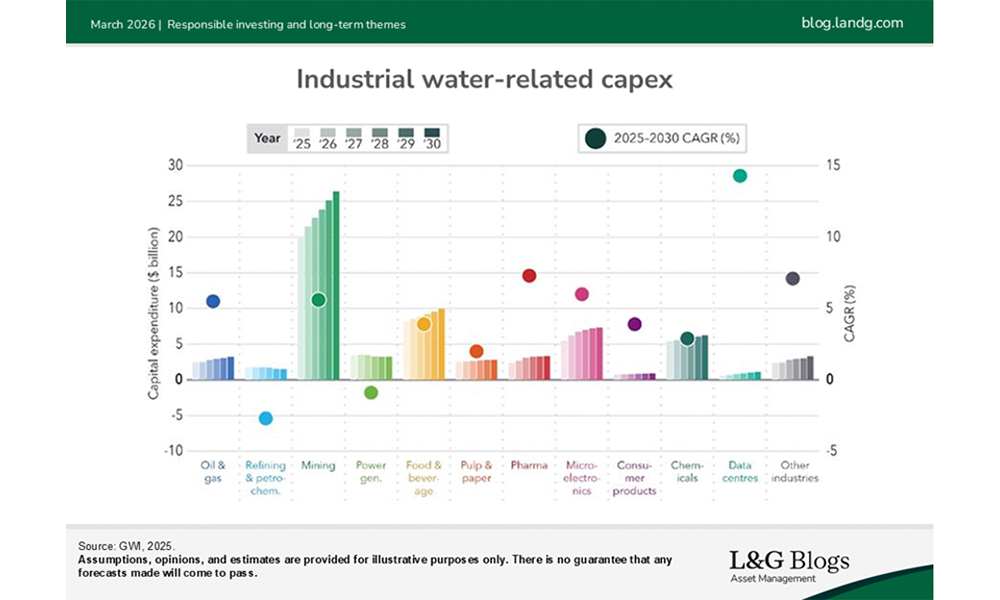

3. KI, Rechenzentren und digitale Wasserlösungen

Fortschrittliche Technologien erzeugen strukturelle Nachfrage nach hochentwickelten Kühlsystemen, Filtrationslösungen und Wasserbehandlungstechnologien – und damit Chancen für Lösungsanbieter.

So wird erwartet, dass die Wasserintensität der Halbleiterproduktion bis 2050 um 113 Prozent steigen wird.[9] Während die Wassernachfrage von Rechenzentren, Halbleiterfabriken und der damit verbundenen Stromerzeugung insgesamt mehr als doppelt so hoch sein dürfte, wird der jährliche Wasserverbrauch in der Halbleiterproduktion zwischen 2020 und 2050 voraussichtlich um +613 Prozent steigen – wobei ein Drittel aller Fabriken in Gebieten mit hohem Wasserstress liegt.[10]

Der starke Anstieg der Wassernachfrage durch diese Branchen führt zu erheblichen Investitionen in industrielles Wassermanagement und spezialisierte Behandlungstechnologien.

Während Bergbau, Lebensmittel & Getränke sowie Mikroelektronik derzeit die höchsten wasserbezogenen Capex ausweisen, wird im Bereich Rechenzentren ein jährliches Wachstum von über 14 Prozent erwartet.

Gleichzeitig transformiert die Digitalisierung das Wassermanagement selbst. Versorger und Industrieunternehmen setzen zunehmend auf intelligente Zähler, Sensoren und Fernüberwachung, prädiktive Analytik und KI‑gestützte Optimierung.

Der Bereich «Digital Water» bleibt ein margenträchtiger Sektor. Im Jahr 2025 flossen über 1 Milliarden USD an Wagniskapital in Wassertechnologieunternehmen – insbesondere in KI‑gestützte Lösungen wie Smart Meter, prädiktive Analytik und Echtzeit‑Hochwasserprognosen.[11]

Diese drei Kräfte – essenzielle Versorgungsinvestitionen, steigende industrielle Ausgaben und technologisch getriebenes Wachstum – bilden aus unserer Sicht die strukturellen Treiber des Wasserthemas. Wasser entwickelt sich zu einem Investmentthema, das defensive Stabilität, strukturelles Wachstum und Innovation verbindet – und damit eine der wichtigsten Anlagechancen des Jahrzehnts darstellt.

Erfahren Sie mehr über sauberes Wasser hier.

[1] Quelle: Global Water Intelligence, as at January 2026.

[2] Quelle: https://amp.xylem.com/m/aa10f8022757c5e/original/Watering-the-New-Economy-DIGITAL-final.pdf

[3] Quelle: Global Commission on the Economics of Water, as at 2024.

[4] Quelle: https://u.ae/en/information-and-services/environment-and-energy/water-and-energy/water

[5] Quelle: Urban wastewater - Environment - European Commission

[6] Quelle: UK Government Future of the subsurface: urban water management in the UK (annex) - GOV.UK and A new vision for water - GOV.UK

[7] Quelle: US Environmental Protection Agency (EPA) Per- and Polyfluoroalkyl Substances (PFAS) | US EPA

[8] Quelle: Global Water Intelligence, as at January 2026.

[9] Quelle: https://amp.xylem.com/m/aa10f8022757c5e/original/Watering-the-New-Economy-DIGITAL-final.pdf

[10] Quelle: https://amp.xylem.com/m/aa10f8022757c5e/original/Watering-the-New-Economy-DIGITAL-final.pdf

[11] Quelle: Global Water Intelligence, as at January 2026.

Wesentliche Risiken

Der Wert einer Anlage und die damit erzielten Erträge sind nicht garantiert und können sowohl steigen als auch fallen. Daher erhalten Anleger möglicherweise nicht den ursprünglich investierten Betrag zurück. Diversifikation bietet keinen Schutz vor Verlusten in fallenden Märkten.

Wichtige Informationen

Die in diesem Dokument wiedergegebenen Meinungen sind die von Legal & General Investment Management Limited und/oder damit verbundenen Unternehmen (Legal & General, wir) zum Zeitpunkt der Veröffentlichung. Dieses Dokument dient nur zu Informationszwecken und wir fordern nicht zu Handlungen auf Grundlage dieses Dokuments auf. Die bereitgestellten Informationen behandeln allgemeine wirtschaftliche, marktbezogene oder politische Themen und/oder Branchen- oder Sektortrends. Sie stellen keine research- oder anlagebezogene, rechtliche oder steuerliche Beratung dar. Es handelt sich dabei nicht um ein Angebot oder eine Empfehlung oder eine Werbung für den Kauf oder Verkauf von Wertpapieren oder zur Verfolgung einer bestimmten Anlagestrategie. Die Wertentwicklung in der Vergangenheit sollte nicht als Indikator oder Garantie für die zukünftige Wertentwicklung angesehen werden, und es werden keine ausdrücklichen oder stillschweigenden Zusicherungen hinsichtlich der zukünftigen Wertentwicklung gemacht.

Keine Partei hat ein Klagerecht gegen Legal & General in Bezug auf die Richtigkeit oder Vollständigkeit der in diesem Dokument enthaltenen Informationen. Wir gehen davon aus, dass die Informationen zum Zeitpunkt der Veröffentlichung zutreffend sind. Jedoch kann nicht zugesichert werden, dass dieses Dokument in Anbetracht von Informationen, die nach seiner Veröffentlichung verfügbar werden, vollständig oder korrekt ist. Wir sind nicht verpflichtet, die Informationen in diesem Dokument zu aktualisieren oder zu ändern. Soweit dieses Dokument Informationen von Dritten enthält, kann die Richtigkeit und Vollständigkeit dieser Informationen nicht garantiert werden, und wir übernehmen keine Verantwortung oder Haftung in Bezug auf solche Informationen.

Dieses Dokument darf ohne unsere vorherige schriftliche Genehmigung weder ganz noch teilweise vervielfältigt oder an Dritte weitergegeben werden. Es darf nicht an Personen weitergegeben werden, die in einem Land ansässig sind, in dem eine solche Bereitstellung gegen lokal geltende Gesetze oder Vorschriften verstossen würde.

© 2026 Legal & General Investment Management Limited, authorised and regulated by the Financial Conduct Authority, No. 119272. Registered in England and Wales No. 02091894 with registered office at One Coleman Street, London, EC2R 5AA.

L&G Global

Sofern nicht anders gekenntzeichnet, beziehen sich die Verweise auf L&G, wir und uns auf das globale Firmengeflecht, zu dem wir gehören:

• Europäischer Wirtschaftsraum: LGIM Managers (Europe) Limited, zugelassen und reguliert von der Central Bank of Ireland als OGAW-Verwaltungsgesellschaft (gemäss den European Communities (Undertakings for Collective Investment in Transferable Securities) Regulations, 2011 (in der jeweils gültigen Fassung) und als Verwalter alternativer Investmentfonds (gemäss den European Union (Alternative Investment Fund Managers) Regulations 2013 (in der jeweils gültigen Fassung).