Investment Pulse 2026: Home Bias ist sowohl strategisch wie auch taktisch

Zum fünften Mal haben am Dienstag Vertreter des Auftraggebers Vanguard, des Verbands Schweizerischer Vermögensverwalter (VSV) und der Hochschule Luzern (HSLU) als Verfasser das jährliche Anlagebarometer «VSV-ASG Investment Pulse»«VSV-ASG Investment Pulse» präsentiert. Die Studie wertet die Antworten von 100 (im Vorjahr 163) unabhängigen Vermögensverwaltern (UVV) aus, die sich an einer entsprechenden Umfrage beteiligten.

Im Zentrum stand wie in den Vorjahren das Anlagegebaren der UVV (die überwiegend Privatkunden und daneben teilweise auch institutionelle Kunden bedienen), also die Themen Vermögensaufteilung (Asset Allocation) und Umsetzung (direkte oder indirekte Anlagen, aktiv versus passiv). Die Erhebung wurde vom 25. Februar bis Ende März 2026 durchgeführt, nicht gerade in einer ruhigen Marktphase.

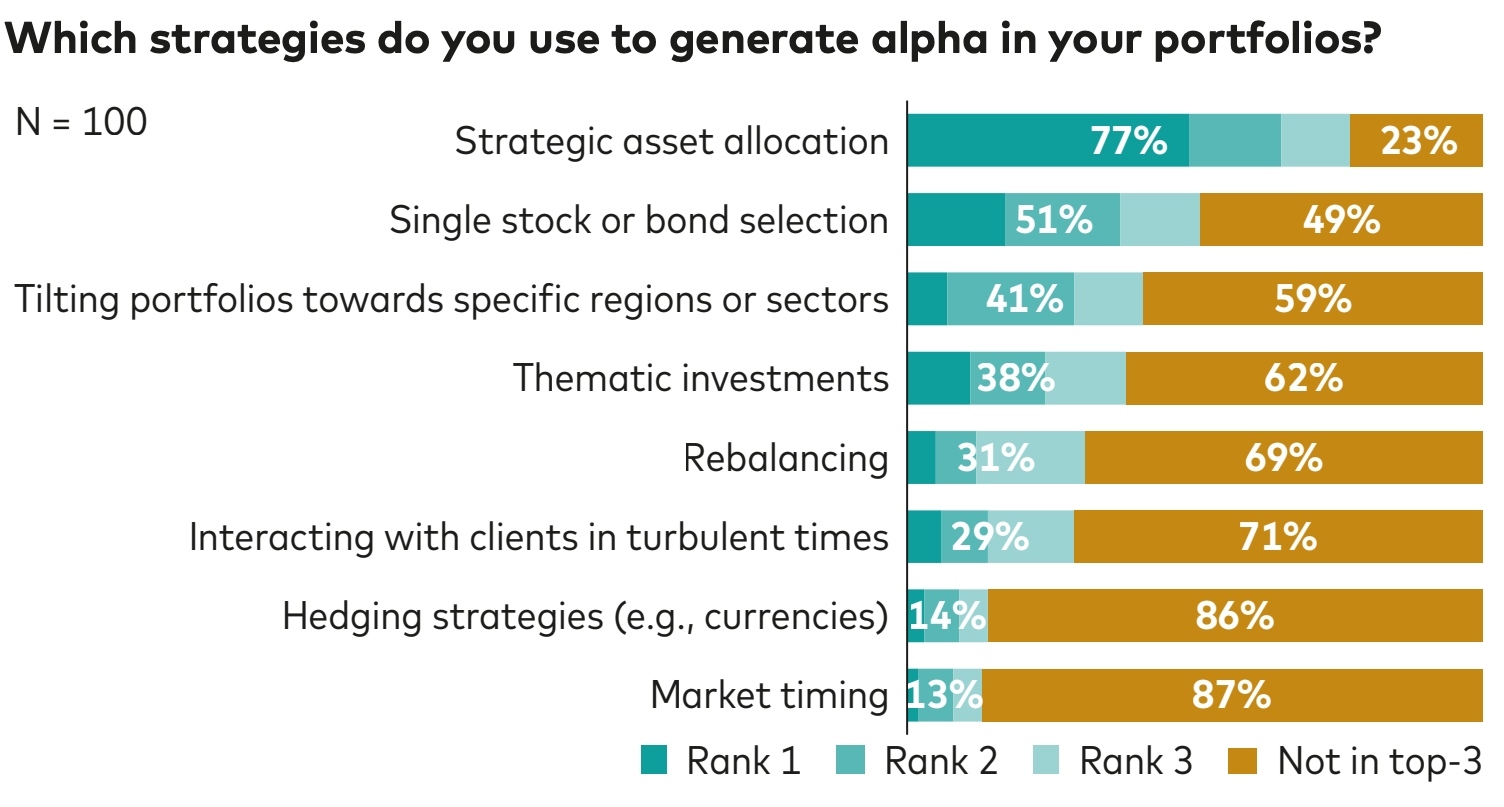

Die Strategien, die unabhängige Vermögensverwalter einsetzen, um Alpha zu erwirtschaften. (Grafik: Investment Pulse 2026)

Um Alpha zu erwirtschaften, also einen Mehrwert gegenüber dem Marktdurchschnitt (Beta), setzen die UVV mehrheitlich auf die strategische Asset Allocation und die Auswahl von einzelnen Aktien und Obligationen. Alle anderen Strategien qualifizieren sich bei weniger als der Hälfte in den Top-3-Ansätzen.

Immerhin fast ein Drittel der Befragten gibt an, dass Rebalancing wichtig ist, um Alpha zu erzielen. Jeder dritte nimmt solche Umgewichtungen regelbasiert vor, d.h. aufgrund statistischer Indikatoren oder in festen Zeitabständen.

Am Schluss der Alpha-Strategien rangiert das Market Timing.

Weniger schweizlastig im Anleihenbereich

Bei der strategischen Asset Allocation im Aktienbereich zeigt sich das Bild eines ausgeprägten Home Bias. Die Quote von Schweizer Aktien beträgt 30 Prozent, ein Vielfaches höher als ihr Anteil an der Weltaktienmarktkapitalisierung von rund 2 Prozent. Umgekehrt werden US-Aktien mit 29 statt 60 Prozent deutlich untergewichtet. Diese Zuneigung zum Heimmarkt ist allerdings weder neu noch überraschend. Fast die Hälfte der Kunden der UVV hat ein Schweizer Domizil, Schweizer Unternehmen sind (vermeintlich oder tatsächlich) besser einzuschätzen und stabiler, zudem ist der Franken eine Hartwährung.

Weniger schweizlastig sieht die Anleihenquote aus – Anleihen der Eidgenossenschaft und von Schweizer Unternehmen machen bloss 20 Prozent aus. Hier ist allerdings zu beachten, dass es sich um eine schuldner- und nicht währungsbezogene Aufteilung handelt. Bei den Bonds europäischer Corporates, die mit 19 Prozent die gewichtigste Kategorie bilden, könnte es sich daher auch um Titel in Franken (oder in Dollar) handeln.

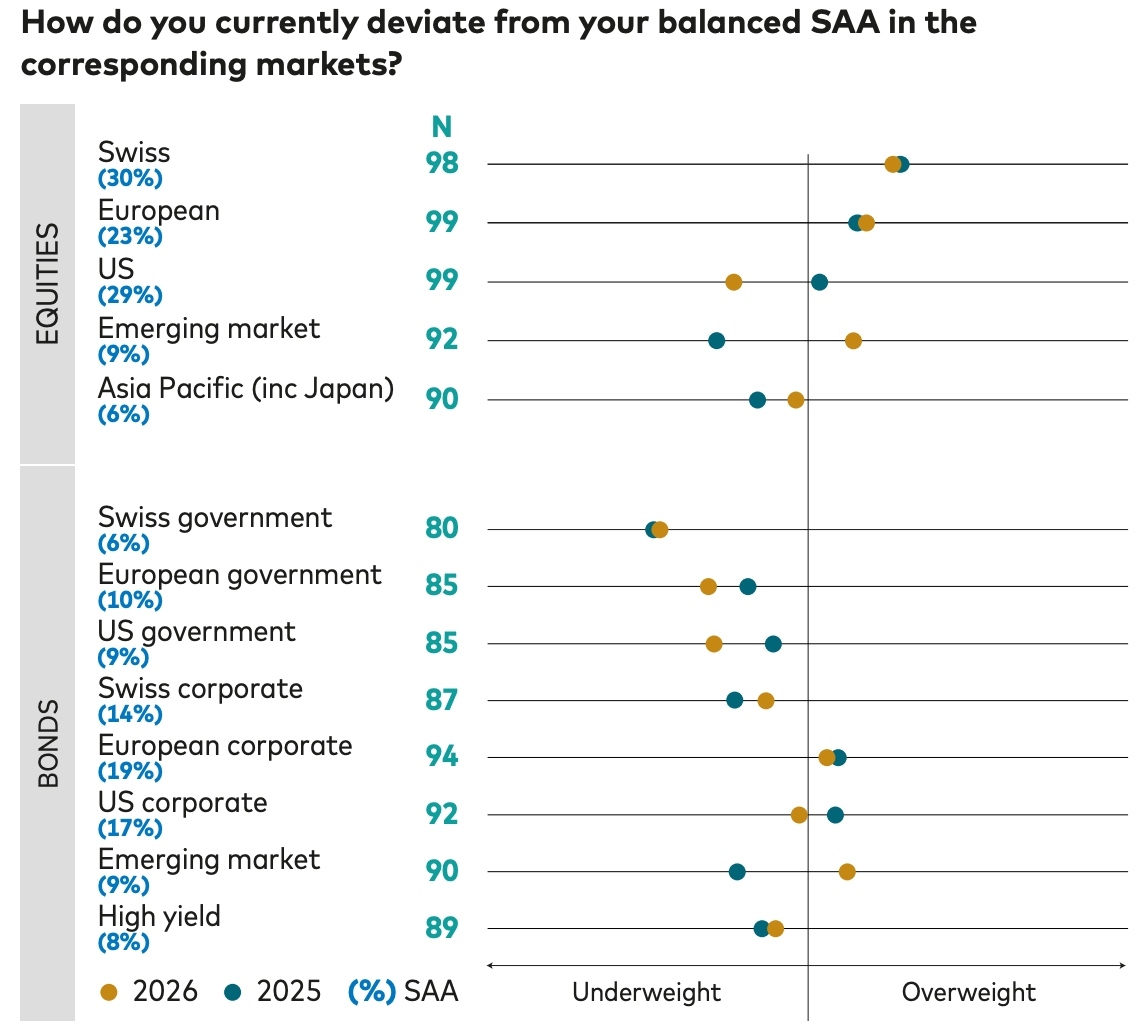

Taktische Abweichung von der strategischen Asset Allocation. (Grafik: Investment Pulse 2026)

Erhoben wurde auch die taktische Abweichung von der strategischen Asset Allocation. Dabei wies Professor Manfred Stüttgen von der HSLU, der die Studie zusammen mit Tatiana Agnesens (ebenfalls HLSU) verfasst hat, darauf hin, dass in typischerweise bereits strategisch übergewichteten Anlageklasse wie Schweizer Aktien taktisch nochmals überinvestiert wird. Spiegelbildlich dazu sind die UVV 2026 taktisch ebenfalls in US-Aktien unterinvestiert.

In Bezug auf die Anlageform, also Direktinvestitionen versus ETF und Fonds, verschieben sich die Gewichte langsam Richtung Gefässe. Allerdings sind die Unterschiede zwischen den Anlagekategorien gross. Erwartbar fällt auch die Antwort auf die Frage aktiv versus passiv aus, die jedoch nur denjenigen Teilnehmern gestellt wurde, die angeben, Fonds zu nutzen. Die Präferenzen haben sich weiter leicht in Richtung passiv verschoben.

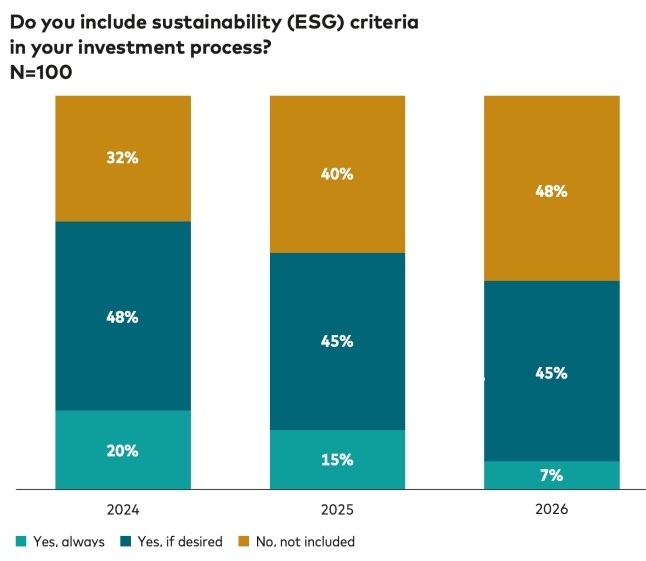

Einbezug von ESG-Kriterien im Anlageprozess. (Grafik: Investment Pulse 2026)

Der globale Gegenwind für nachhaltige Anlagen schlägt sich auch in den Umfrageergebnissen nieder. Fast die Hälfte, und damit merklich mehr UVV als in den Vorjahren, geben an, dass ESG-Kriterien bei ihren Investitionsentscheiden keine Rolle spielen. Die knappe Mehrheit, die Nachhaltigkeit stets oder auf Kundenwunsch weiterhin berücksichtigt, setzt auf thematische Ansätze, integriert ESG in den Anlageprozess oder selektioniert positiv (Best in class).

Aufschlussreich sind auch die Antworten im Zusammenhang mit der Selbsteinschätzung der Expertise. Aktien- und Bondanlagen sowie Multi-asset-Strategien schwingen dabei obenaus, während sich die Vermögensverwalter selber in den Bereichen Private Markets und ESG viel weniger zutrauen.