Die Fondsmanager des Absolute Return Income Strategie von Janus Henderson Investors beleuchten die Einflussfaktoren an den Kreditmärkten, angefangen von Zentralbankmassnahmen bis hin zur potenziellen Resilienz von Finanzwerten.

Zentrale Erkenntnisse

- Unternehmensgewinne und Cashflows sind unter Druck. Die Ausfallraten dürften daher zwar unweigerlich steigen, in erster Linie aber wohl im Sub-Investment-Grade-Segment.

- Die umfangreichen und proaktiven Hilfsmassnahmen der Zentralbanken stärken zwar das Vertrauen an den Märkten, verhindern aber nicht sporadische Kursschwankungen in der Zukunft. Daher empfiehlt sich ein selektiver Ansatz.

- Die Manager sind überzeugt, dass erstklassige, kurz laufende Investment-Grade-Anleihen wahrscheinlich solidere Anlagechancen bieten. Sie bevorzugen nach wie vor Papiere aus dem Finanzsektor und Unternehmensanleihen mit defensiven Merkmalen.

Welche Treiber bestimmen die Unternehmensanleihemärkte?

Aufgrund der anhaltenden Unsicherheit im Zusammenhang mit der Covid-19-Pandemie‑sind die globalen Finanzmärkte sehr volatil und ungewiss, obgleich sie sich in letzter Zeit beruhigt haben. Die Aussichten auf eine unerwartet frühe Zulassung eines Impfstoffs und ein Ende des Lockdowns statt steigender Ansteckungsraten, höherer Todesfallzahlen und des Risikos einer zweiten Infektionswelle scheinen die Richtung an den Märkten massgeblich zu bestimmen.

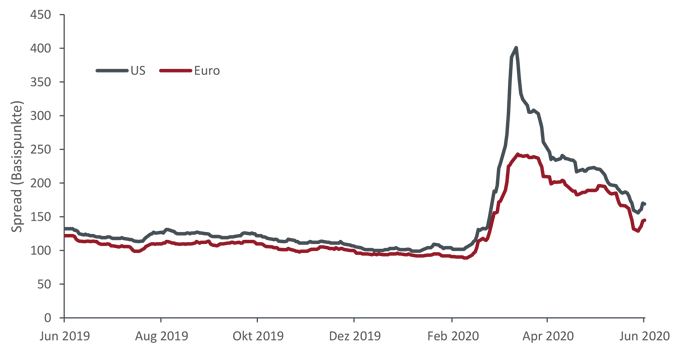

Obwohl die Kreditmärkte von den Zentralbanken unterstützt werden, die neue Programme zum direkten Ankauf von Unternehmensanleihen (US-Notenbank Federal Reserve , Europäische Zentralbank und Bank of England) eingeführt oder einige Unternehmensanleihen als Sicherheit für Repo-Geschäfte zugelassen haben (Reserve Bank of Australia), ist die Lage dennoch recht angespannt. Folglich sind die Kreditspreads im Investment-Grade-Bereich allgemein weiter als zu Beginn der Krise Ende Februar (siehe Abbildung 1).

Kreditspreads bei IG-Unternehmensanleihen.

(Quelle: Bloomberg, ICE BofA US Corporate Index, ICE BofA Euro Corporate Index, Optionsadjustierte Spreads (OAS) gegenüber Staatsanleihen, 12. Juni 2019 bis 12. Juni 2020. Der optionsadjustierte Spread (OAS) bezeichnet den Spread zwischen der Rendite einer Anleihe und dem risikofreien Zins, wobei der Spread angepasst wird, um eine eingebettete Option zu berücksichtigen. Der ICE BofA US Corporate Index repräsentiert am US-Binnenmarkt öffentlich aufgelegte auf US-Dollar lautende Unternehmensanleihen mit Investment Grade Rating. Der ICE BofA Euro Corporate Index repräsentiert am europäischen Markt öffentlich aufgelegte auf Euro lautende Unternehmensanleihen mit Investment Grade Rating.)

Um beurteilen zu können, ob diese Neubewertung eine Chance oder ein Risiko ist, müssen Anleger unbedingt herausfinden, ob diese Veränderungen auf technischen oder fundamentalen Faktoren basieren. Kurzfristig haben selbstverständlich vor allem technische Faktoren die Spread-Weitung geschürt.

Politischer Wille

Anfänglich führte die Suche der Anleger nach Liquidität angesichts der Flucht in Qualität zu einem wahllosen Verkauf riskanter Anlagen, wie etwa Unternehmensanleihen.

In letzter Zeit wächst dagegen der Optimismus an den Märkten, geschürt durch den politischen Willen und die Hilfsmassnahmen der Zentralbanken. Bislang stehen die Fundamentaldaten von Unternehmen noch im Hintergrund, aber Erfahrungen aus der Vergangenheit lehren, dass Fundamentaldaten wie Verschuldungsgrad, Zinsdeckung und Zugang zu Liquidität mittel- bis langfristig wieder zur wichtigsten Variable für die Kreditspreads avancieren.

Haben sich die Fundamentaldaten verändert?

Die meisten Sektoren und Unternehmen leiden unter Umsatz- und Gewinnrückgang. Wichtiger für die Fundamentaldaten von Unternehmen sind jedoch die damit verbundenen Auswirkungen auf den freien Cashflow. Die Unternehmen werden versuchen, den Verbrauch finanzieller Mittel (Cash-Burn) so weit wie möglich zu reduzieren, indem sie Investitionsausgaben verringern oder verschieben und die variablen Kosten begrenzen.

Da ein positiver Cashflow immer schwieriger zu erzielen ist und der Verschuldungsgrad steigt, sollte das Hauptaugenmerk unbedingt der Liquiditätsposition eines Unternehmens gelten. Sie ist ein Schlüsselindikator dafür, ob es in der Lage sein wird, den Abschwung zu überstehen. Wie viel Geld ist in der Kasse?

Hat das Unternehmen Zugang zu Kreditlinien oder zu einer revolvierenden Kreditfazilität? Sind die Unternehmensanleihemärkte für neue Emissionen offen?

Angeschlagene Unternehmen

Bei der Beantwortung dieser Fragen ist es wichtig, sicherzustellen, dass die Kreditfazilitäten sicher zugesagt werden. Andernfalls kann eine Bank diese «Commitments» in einer angespannten Situation nur allzu leicht zurückziehen.

Angeschlagene Unternehmen werden diese Kreditlinien oft in Anspruch nehmen und trotz des negativen Carry-Effekts die Barmittel in der Bilanz belassen. Auf diese Weise kann das Management garantieren, dass es auf die liquiden Mittel zugreifen kann und gewinnt Zeit bis sich die Nachfrage erholt.

Letzter Kreditzyklus

Bei den Emittenten an den Unternehmensanleihemärkten ist eine gewisse Polarisierung zu beobachten. Erstklassige Unternehmen der Kategorie Investment Grade haben bessere Chancen, die Turbulenzen zu überstehen, da sie Zugang zu liquiden Mitteln, Bankkreditlinien und Kapitalmärkten (Aktien und/oder Anleihen) haben.

Was Letztere anbelangt, so verzeichnete der US-Primärmarkt in den vergangenen Monaten Rekord-Emissionen, allen voran von Investment-Grade-Unternehmen. Kleine, höher verschuldete Unternehmen mit vergleichsweise schlechter Bonität werden es wahrscheinlich schwer haben, da sie über weniger Möglichkeiten verfügen.

Der letzte Kreditzyklus war einer der längsten in der Geschichte, mit nahezu unbegrenztem Zugang zu Liquidität. Daher werden einige Unternehmen nun Schwierigkeiten haben, sich zu refinanzieren und liquide zu bleiben.

Folglich ist nicht nur mit weiteren Bonitätsherabstufungen zu rechnen, sondern auch mit einer wachsenden Zahl von Ausfällen. Diese könnten sich allerdings genau wie bisher auf ohnehin schlechter bewertete Hochzinstitel konzentrieren.

Wie äussern sich die Ratingagenturen zu Herabstufungen?

Ist angesichts dieser ungewöhnlich starken Erschütterung durch die aktuelle Krise zu erwarten, dass eine Fülle von Unternehmen herabgestuft wird? Moody's hat vor Kurzem einen Bericht veröffentlicht, der die Rating-Entwicklung seit 1920 unter Berücksichtigung anderer wirtschaftlicher Schocks, wie etwa der Weltwirtschaftskrise von 1929, analysiert.

Darin wird betont, dass sich unerwartet niedrige Umsätze und freie Cashflows zwar auf die Bonität auswirken, die Ratingagenturen aber dennoch versuchen, den Kreditzyklus einzubeziehen und die dauerhaften Veränderungen der Kreditqualität widerzuspiegeln. Bei Unternehmen, die eine historische Ratingveränderung (entweder eine Hoch- oder eine Herabstufung) aufwiesen, untersuchte Moody's US-Unternehmensdaten aus mehr als 100 Jahren und stellte fest, dass sie nur in etwa 3 Prozent der Fälle eine Ratingveränderung innerhalb eines Jahres und in 20 Prozent der Fälle nach fünf Jahren rückgängig machten.1

Erstklassige Emittenten

In dem Bericht heisst es auch: «Die Netto-Herabstufungen nehmen in turbulenten Phasen an den Kreditmärkten leicht zu. Das ist nicht weiter überraschend, da schlechtere finanzielle und wirtschaftliche Bedingungen ein wichtiges Anzeichen dafür sind, dass die Ausfallrisiken insgesamt steigen.

Das Ausmass der Herabstufungen ist jedoch insbesondere bei erstklassigen Emittenten relativ begrenzt, da diese normale zyklische Entwicklungen besser verkraften dürften. Während der letzten drei Kreditkrisen sind die Ratings im Durchschnitt nur um etwa einen halben Punkt zurückgegangen.»

Entscheidende Rolle

Dennoch gehen wir davon aus, dass die Covid‑19-Krise dazu führen könnte, dass mehr BBB-Anleihen als bisher ins Hochzinssegment abrutschen werden, da in den letzten Monaten rund 50 Prozent der US-Investment-Grade-Titel im BBB-Segment angesiedelt waren, gegenüber 35 Prozent vor der globalen Finanzkrise2.

Unserer Erfahrung zufolge kann der Preis von Investment-Grade-Anleihen, die ins Hochzinssegment rutschen, um etwa 10 Prozent fallen. Dementsprechend spielt eine sorgfältige Einzeltitelauswahl eine entscheidende Rolle.

Was sagen die Ratingagenturen zu Ausfällen?

Bevor wir die Ausfälle näher beleuchten, weisen wir darauf hin, dass die meisten Daten nur das Hochzinsuniversum untersuchen, das heisst Anleihen mit einem Rating von BB+/Ba1/BB+ (S&P/Moody's/Fitch) und darunter - da es zu wenig Ausfälle im Investment-Grade-Segment gibt, um eine aussagekräftige Analyse zu ermöglichen.

Die durchschnittliche globale einjährige Ausfallrate von S&P für eine Unternehmensanleihe der Kategorie BBB- (das niedrigste Investment-Grade-Rating) lag in den letzten 38 Jahren nur bei 0,2 Prozent. 1983 wurde ein Höchststand von 1,4 Prozent erreicht. Die langfristige jährliche globale Ausfallrate von Hochzinsanleihen liegt bei 3,7 Prozent.3 Die aktuelle Corona-Krise wird voraussichtlich die Ausfallraten von Hochzinsanleihen in die Höhe treiben.

Erhöhtes Ausfallrisiko

S&P prognostiziert, dass die Ausfallrate über einen Zwölfmonatszeitraum für US-Hochzinsanleihen von 3,1 Prozent im Dezember 2019 bis Ende Dezember 2020 auf 10 Prozent schnellen wird. Hierbei liegt die Annahme zu Grunde, dass dieses Jahr eine weltweite Rezession einsetzt.

Dieser Anstieg ist zum Teil darauf zurückzuführen, dass der Anteil der Emittenten mit einem Rating von maximal B im März 2020 mit knapp über 30 Prozent ein Allzeithoch markierte.4

Wir gehen davon aus, dass sich das erhöhte Ausfallrisiko genau wie bei früheren Krisen weitgehend auf das Sub-Investment-Grade-Universum und insbesondere Sektoren wie Energie, Freizeit, Glücksspiel und Einzelhandel beschränken wird.

Ist die gegenwärtige Krise mit der globalen Finanzkrise vergleichbar?

Dieser durch das Coronavirus induzierte Konjunkturabschwung unterscheidet sich von dem der GFK, da er nicht vom Finanzsektor ausgeht. Wie gravierend die Krise sein wird, hängt vom jeweiligen Sektor ab.

Manche sind stark betroffen (Reisen, Freizeit, Energie, Luxusgüter), andere weniger stark (Nahrungsmittel, Basis-Konsumgüter, Infrastruktur, Landwirtschaft, Pharma, Technologie).

Ausreichend Kapital

Während der GFK wurden reine Unternehmensanleihen im Allgemeinen gegenüber Finanzanleihen bevorzugt, in der aktuellen Krise ist genau das Gegenteil der Fall. Seit der GFK waren Banken wegen verschiedener neuer Vorschriften gezwungen, ihre Kapitaldecke zur Abfederung von Verlusten deutlich zu stärken. Daher sollten sie nun besser gewappnet sein.

Die Banken werden Verluste bei Firmen-, Immobilien- und Privatkrediten selbstverständlich zu spüren bekommen. Gut geführte Institute dürften jedoch über ausreichend Kapital verfügen, um diese Verluste zu verkraften.

Ein erheblicher Vorteil der nun stärkeren Banken besteht darin, dass sie eher bereit sind, Kredite an gesunde Unternehmen auch in volatileren Sektoren zu vergeben.

Welche technischen Faktoren treiben den Markt an?

Die Zentralbanken richten proaktiv Hilfsmassnahmen für Volkswirtschaften und Finanzmärkte rund um den Globus ein. Die Unternehmensanleihemärkte haben von mehreren Initiativen profitiert.

Das 750 Milliarden Euro schwere Pandemie-Notfallankaufprogramm (PEPP) der Europäischen Zentralbank wird beispielsweise bis Ende 2020 durchgeführt und umfasst alle im Rahmen des bestehenden Anleihekaufprogramms zulässigen Anleiheklassen.

Für Pensionsgeschäfte zugelassen

Die US-Notenbank (Fed) hat unterdessen den Ankauf von Unternehmensanleihen, einschliesslich ausgewählter Hochzinsanleihen, beschlossen. Im April erläuterte die Fed verschiedene Massnahmen, um Liquidität in Höhe von bis zu 2,3 Billionen US-Dollar in die Kreditmärkte und die Wirtschaft zu pumpen5. Die Bank of England weitet ihr Unternehmensanleihen-Ankaufprogramm aus. Die Reserve Bank of Australia hat einige Unternehmensanleihen für Pensionsgeschäfte zugelassen und hilft bei der Verwaltung des Structured Finance Support Fund der australischen Regierung, der Emittenten und den Verbriefungsmarkt durch den Kauf primärer und sekundärer forderungs- und hypothekenbesicherter Wertpapiere (ABS und MBS) unterstützt.

Käufer der letzten Instanz

Angesichts dieser grosszügigen Hilfsmassnahmen der Zentralbanken und der signalisierten Bereitschaft, falls nötig noch mehr zu tun, überlagern technische Faktoren derzeit die Fundamentaldaten von Unternehmen.

Die Anleger im Unternehmensanleiheuniversum sind inzwischen zuversichtlich, dass es einen potenziellen «Käufer der letzten Instanz» gibt. Seitdem laufen die Spreads ausgehend von den Höchstständen während der Krise wieder ein.

Wo sehen wir Chancen?

Die Aussichten für die globalen Finanzmärkte sind nach wie vor unsicher. Daher beobachten wir aufmerksam die potenzielle Volatilität und damit auch die Ausweitung der Kreditspreads. Die Herabstufung der Bonitätsnoten wird sich voraussichtlich beschleunigen und die Ausfallraten werden steigen. Das wird aber weitgehend Emittenten aus dem Sub-Investment Grade Universum betreffen.

Alles in allem sollten die koordinierten Bemühungen der globalen Zentralbanken, Vertrauen zu stiften und das System zu stabilisieren, nicht unterschätzt werden. Fast alle Zentralbanken signalisieren, dass sie alles Notwendige tun werden.

Potenziell höhere Erträge

Der grössere Renditeabstand von Unternehmensanleihen bietet Anlegern möglicherweise auch die Gelegenheit, von potenziell höheren Erträgen zu profitieren. Daher erhöhen wir aktuell ruhigen Gewissens unser Engagement bei Unternehmensanleihen, indem wir sehr gezielt investieren und gleichzeitig die anhaltende Unsicherheit und künftige Kursausschläge im Auge behalten.

Wir sind fest überzeugt, dass erstklassige, kurz laufende Investment-Grade-Titel wahrscheinlich solidere Anlagechancen bieten. Daher favorisieren wir nach wie vor Finanzanleihen und Unternehmensanleihen mit defensiven Merkmalen. Daneben werden wir voraussichtlich auch Chancen in liquideren Ländern wie den USA nutzen, die durch ihre Notenbank Fed stärker unterstützt werden als andere Länder.

- Weitere Informationen und Expertenbeiträge erhalten Sie unter folgendem Link

1 Quelle: Moody’s, Sector In-Depth, Ratings move with the credit cycle but do not amplify it, 12 May 2020.

2 Quelle: Bloomberg. ICE BofA BBB US Corporate Index in Prozent des ICE BofA US Corporate Index, 31. Mai 2020.

3 Quelle: S&P 2018 Annual Global Corporate Default and Rating Transition Study, 9. April 2019. Für den Zeitraum von 1981-2018 einschliesslich.

4 Quelle: S&P Global Ratings, Default Transition and Recovery, 20. März 2020.

5 US Federal Reserve, «Federal Reserve takes additional actions to provide up to $2.3 trillion in loans to support the economy», Pressemitteilung vom 9. April 2020, Deutsche Bank, COVID-19: Policy responses by G20 economies, 21. Mai 2020.

Nur für professionelle Anleger. Zu Werbezwecken. Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von denen anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere, Fonds, Sektoren oder Indizes in diesem Artikel stellt weder ein Angebot oder eine Aufforderung zu deren Erwerb oder Verkauf dar, noch ist sie Teil eines solchen Angebots oder einer solchen Aufforderung. Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds. Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten. Die Informationen in diesem Artikel stellen keine Anlageberatung dar. Janus Henderson Investors ist der Name, unter dem Anlageprodukte und -dienstleistungen von Janus Capital International Limited (Registrierungsnummer 3594615), Henderson Global Investors Limited (Registrierungsnummer 906355), Henderson Investment Funds Limited (Registrierungsnummer 2678531), AlphaGen Capital Limited (Registrierungsnummer 962757), Henderson Equity Partners Limited (Registrierungsnummer 2606646) (jeweils in England und Wales mit Sitz in 201 Bishopsgate, London EC2M 3AE eingetragen und durch die Financial Conduct Authority reguliert) und Henderson Management S.A. (Registrierungsnummer B22848 mit Sitz in 2 Rue de Bitbourg, L-1273, Luxemburg, und durch die Commission de Surveillance du Secteur Financier reguliert) zur Verfügung gestellt werden. Janus Henderson, Janus, Henderson, Perkins, Intech, Alphagen, VelocityShares, Knowledge. Shared und Knowledge Labs sind Marken von Janus Henderson Group plc oder einer ihrer Tochtergesellschaften. © Janus Henderson Group plc.