Vor einem Jahr gab es einen Schwachpunkt in der Weltwirtschaft: die Eurozone. Jetzt sichtet der Ökonom Martin Hüfner deren fünf.

Martin Hüfner ist Chefökonom der Vermögensverwaltungs-Gruppe Assenagon. Er war lange Chefvolkswirt beziehungsweise Senior Economist bei der Bayerischen Hypo- und Vereinsbank und der Deutschen Bank. Zudem leitete er den Wirtschafts- und Währungsausschuss der Chefvolkswirte der Europäischen Bankenvereinigung. In der Schweiz bekannt wurde er als Chefökonom der Aquila-Gruppe bis 2010.

Die Weltwirtschaft befindet sich nicht im Auf- sondern im Abschwung. Die Wachstumsraten gehen zurück. Die Stimmung verschlechtert sich. Die Risiken nehmen zu.

Das hängt nicht so sehr mit dem angekündigten Kurswechsel der amerikanischen Geldpolitik zusammen, der die Finanzmärkte derzeit irritiert. Es ist auch nicht nur ein vorübergehendes konjunkturelles Phänomen. Vielmehr gibt es eine Reihe von längerfristigen Strukturverschiebungen.

Das waren für mich wichtige Punkte, die ich in der vorigen Woche von der Frühjahrstagung des Institute of International Finance in Paris mitgenommen habe. Alle sechs Monate treffen sich bei diesen Tagungen Vertreter der weltweiten Financial Community zu einem Meinungsaustausch. Hier ein paar Eindrücke.

Das waren für mich wichtige Punkte, die ich in der vorigen Woche von der Frühjahrstagung des Institute of International Finance in Paris mitgenommen habe. Alle sechs Monate treffen sich bei diesen Tagungen Vertreter der weltweiten Financial Community zu einem Meinungsaustausch. Hier ein paar Eindrücke.

Verglichen mit der Stimmung vor einem halben Jahr – damals in Tokio – gibt es derzeit nicht nur einen Schwachpunkt der Weltwirtschaft (damals der Euroraum), sondern fünf.

Jeder Einzelne ist bekannt und scheint manageable. Alle zusammen stellen aber eine unangenehme Mischung dar.

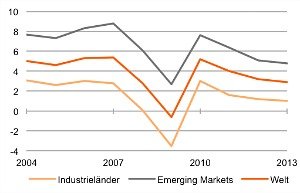

Der erste Schwachpunkt: Emerging Markets. Das Wachstum der Schwellen- und Entwicklungsländer verlangsamt sich um ein bis zwei Prozentpunkte.

Das zeigt sich rund um die Welt, von Asien über Lateinamerika bis hin zu den «Emerging Markets» in Europa; von Brasilien über Indien bis hin zu Russland und der Türkei. BRICs ist out.

Die Gründe liegen zum Teil in der langsameren Zunahme der Bevölkerung, zum Teil im Ende des «Superzyklus» bei den Rohstoffen. Darüber hinaus verlangsamt sich der Anstieg der Produktivität durch eine geringere Zunahme der internationalen Arbeitsteilung. In Indien und Brasilien hat sich die Wirtschaftspolitik verschlechtert.

In jedem Fall sind die Märkte für die Exporteure aus den Industrieländern weniger aufnahmefähig.

Zweiter Schwachpunkt: China. Experten beziffern das Expansionspotenzial im Reich der Mitte langfristig auf nur noch auf 5 bis 5,5 Prozent (derzeit 7,5 Prozent).

Wichtig dafür ist auch hier die Demographie. Hinzu kommt, dass soziale Stabilität für die neue chinesische Führung wichtiger ist als Wachstum. Die Unruhen, die in den letzten Wochen bei der Beschränkung des Kreditwachstums von Banken und Schattenbanken entstanden sind, zeigen, wie schwierig dieser Übergang zu managen ist.

Dritter Schwachpunkt: Japan. Zu den Schwachpunkten wurde von manchen auch Japan gerechnet. Am Ziel der Abenomics, der Belebung des Wachstums und der Überwindung der Deflation, zweifelt niemand. Fragezeichen gibt es aber, ob es gelingen wird, dazu die strukturellen Rigiditäten der Wirtschaft aufzubrechen. Wenn Tokio das nicht schafft, bleibt von Abenomics nur eine Blase.

Vierter Schwachpunkt: USA. Die USA zählen normalerweise nicht zu den Schwachpunkten. Sie sind die einzigen, die wieder den konjunkturellen Normalzustand erreicht haben. Die Wirtschaft braucht keine geldpolitische Stütze mehr. Die Auswirkungen des Kurswechsels der Fed werden sich daher in Grenzen halten.

Es wurde jedoch darauf hingewiesen, dass das gesamtwirtschaftliche Wachstum im Augenblick überschätzt wird. Die Verringerung der Staatsausgaben («Sequester») ist in den bisher bekannten Zahlen noch nicht enthalten.

Man sollte daher nicht überrascht sein, wenn nicht nur das zweite Quartal enttäuschend ausfällt, sondern auch das dritte.

Fünfter Schwachpunkt: der Euroraum. Zwar rechnet heute niemand mehr mit einem Zusammenbruch der gemeinsamen Währung. Es werden auch die Erfolge der Schuldnerländer bei der Verbesserung der Leistungsbilanzen und der öffentlichen Haushalte anerkannt. Woran es aber nach wie vor mangelt, sind ausreichende strukturelle Reformen zur Stärkung der Wachstumskräfte und der Wettbewerbsfähigkeit.

Wenn sich hier die Situation in den nächsten zwölf Monaten nicht verbessert, dann – so ein Banker – könnten die globalen Investoren (vor allem auch die asiatischen) die Geduld verlieren und beginnen, sich aus Europa zurückziehen.

Von Vertretern Frankreichs hörte man in Paris die üblichen Forderungen nach strukturellen Reformen in ihrem Land zur Verbesserung der Wettbewerbsfähigkeit.

Interessant jedoch: Frankreich sieht sich nicht auf einer Stufe mit den südeuropäischen Schuldnerländern. Es habe wesentlich bessere demographische Bedingungen. Es habe auch ein grosses Potenzial an inländischer Ersparnis. Das erklärt, dass die Bond Spreads des Landes immer noch relativ gering sind.

Was heisst das für die Anleger?

Zeiten des Umbruchs sind immer schwierig für die Finanzmärkte. Diesmal ist es besonders schwierig: Es gibt nicht nur weniger Wachstum, die Länder befinden sich auch an unterschiedlichen Stellen des globalen Konjunkturzyklus und die USA verabschieden sich von dem bisherigen Konsens der internationalen Notenbanken.

Vorsicht ist daher angebracht. Die Aktien- und Bonds-Märkte sind schwerer als sonst einzuschätzen. Auch an den Devisenmärkten kann es zu grösseren Schwankungen kommen. Vielleicht sollten Anleger jetzt erst mal Urlaub machen, bis sich der Nebel an den Märkten lichtet.