Wo Schweizer Privatbanken dringend den Hebel ansetzen müssen

Es gibt viele Gründe, sein Geld von einer Privatbank verwalten zu lassen. Am Ende des Tages ist der Kunde aber an der Vermehrung seines Vermögens interessiert – er fordert Rendite ein.

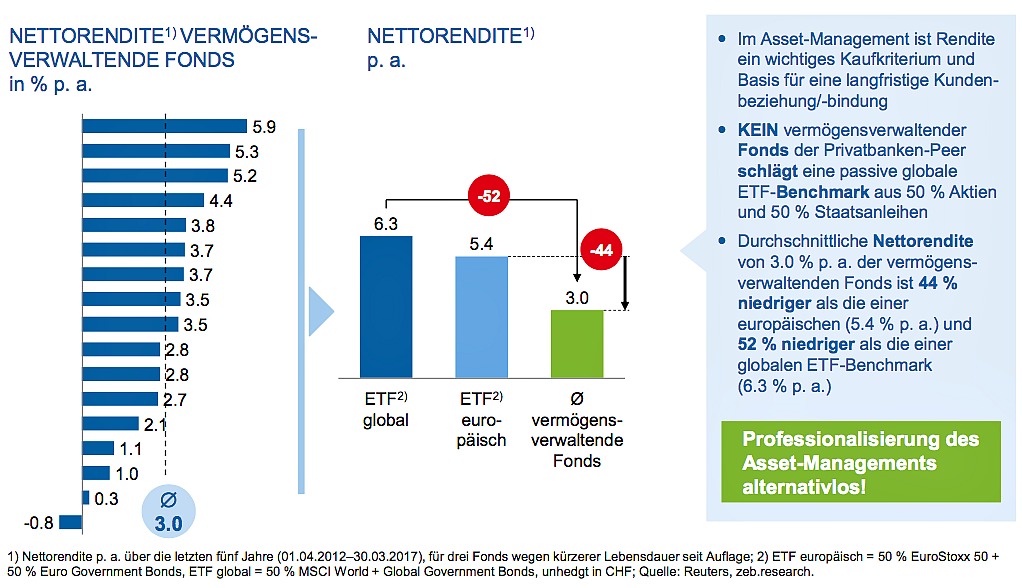

Doch in diesem Kerngeschäft sind die Portfoliomanager in den Schweizer Privatbanken vergleichsweise schwach auf der Brust. Im Schnitt erwirtschaften sie mit ihren in Fonds gegossenen Anlagestrategien über einen Zeitraum von fünf Jahren gerade mal eine Performance von netto 3 Prozent pro Jahr. Dies errechneten die Autoren der alle zwei Jahre erscheinenden Private Banking Studie des Beratungsinstituts zeb.

Diese Rendite der sogenannten «vermögensverwaltenden Fonds» von insgesamt 17 Schweizer Privatbanken sind laut zeb vergleichbar mit der Performance in der hiesigen Vermögensverwaltungsbranche.

Grosser Renditegraben

Und sie fällt im Vergleich zu einem passiven Anlageinstrument wie Exchange Traded Fonds (ETF) deutlich ab. Wer sein Geld über die letzten fünf Jahre je hälftig in ETF auf europäische Aktien und Staatsanleihen steckte, bekam netto 5,4 Prozent Rendite. Dieselbe Strategie, aber auf globaler Ebene, brachte gar 6,3 Prozent ein und schlug damit die Privatbanken um mehr als das doppelte. Gegen diese Renditen kommt kein Privatbanken-Fonds heran (siehe Grafik).

Geholfen haben den passiven Anlagestrategien die seit 2009 haussierenden Börsen, angetrieben durch die Billigmilliarden der Notenbanken. Bekanntlich ist es bei stetig steigenden Märkten schwieriger, die Benchmark mit aktivem Management zu schlagen, als mit einer passiven Anlagestrategie. Manche Beobachter sehen nun aber eine leichte Trendwende, weg vom passiven hin zum aktiven Anlegen.

Zu hohe Kosten

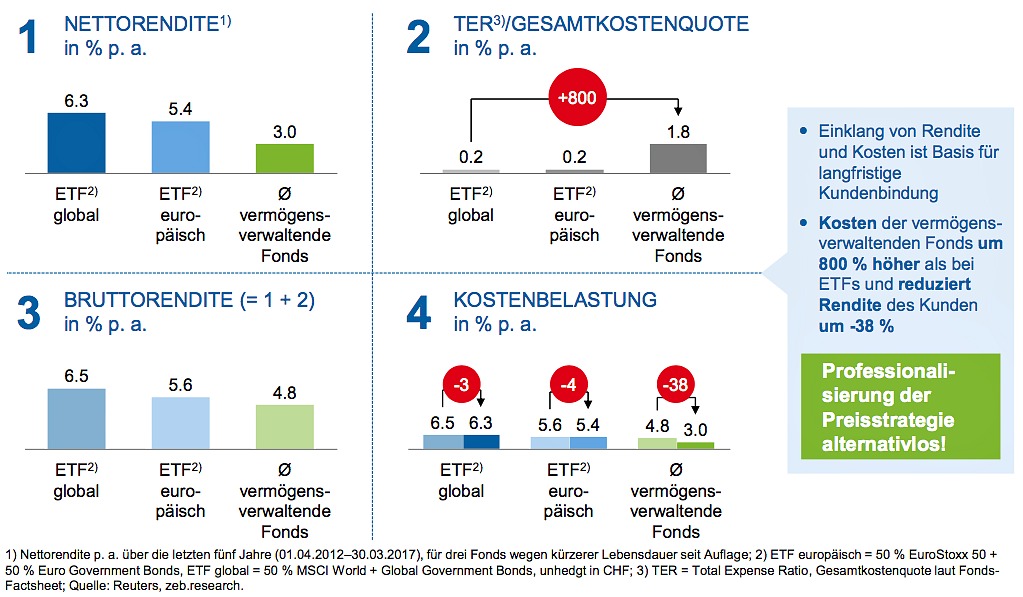

In Anbetracht dieses Renditegrabens stellt sich dennoch die Frage, weshalb der Kunde sein Geld überhaupt noch von Privatbanken verwalten lässt – und dies noch zu weitaus teureren Konditionen. Den zeb-Autoren zufolge verlangen die Privatbanken für ihre Leistungen im Schnitt 1,8 Prozent pro Jahr. Währenddessen eine passive Anlagestrategie mit niedrigen 0,2 Prozent zu Buche schlägt (siehe Grafik).

Die Kosten der vermögensverwaltenden Fonds sind somit um 800 Prozent höher als bei ETF und reduziert die Rendite des Kunden um 38 Prozent.

Die Privatbanken müssen handeln, um auf Augenhöhe mit anderen Anlageformen wie ETF zu gelangen. Und dies ist vor allem mit einer Senkung der Kosten – vor allem der Löhne – für die Vermögensverwaltung bei gleichzeitiger Steigerung der Rendite möglich – ein Prozess der weiter auf die Nettomargen der Privatbanken drücken wird.

Diese liegt laut der zeb-Studie auf einem «kritischen» Niveau von 20 Basispunkten (Stand 2016).

Wettbewerb verschärft Konsolidierung

Verschärft wird der Druck auf die Privatbanken durch die kommenden Regulierungen wie die EU-weite Finanzmarktrichtlinie MiFid II, welche im Sinne des Anlegerschutzes mehr Transparenz bei den Vermögensverwaltungskosten einfordert.

Zusammen mit der eingeschlagenen Weissgeldstrategie im Kontext des Automatischen Informationsaustausches stehen die Privatbanken nun definitiv in einem internationalen Wettbewerb. Dies wird gleichzeitig die Konsolidierung im Bankensektor antreiben. Derzeit sind in der Schweiz rund 130 Privatbanken tätig, gegenüber noch gut 180 im Jahr 2010. Bis 2021 werde sich die Zahl der Institute auf 100 reduzieren, lautet die Prognose der zeb.