Wie die Retailbanken unter Stress reagieren

Der Befund der mächtigen Ratingagentur Moody’s ist beruhigend. Das Schweizer Bankensystem, urteilt die Bonitätswächterin, sei stabil unterwegs. Dank solidem Wirtschaftswachstum und dem guten Zustand der Bilanzen könnten die Banker hierzulande ruhig schlafen. Und ihre Kunden auch.

Damit liesse sich der Moody’s-Bericht bereits beiseite legen – warnten die Amerikaner nicht vor den Folgen der tiefen Zinsen.

Tiefe Zinsen, steigende Risiken

Je länger diese anhielten, mahnt Moody’s, umso mehr könnte sich der Immobilienmarkt aufheizen. Und weil damit die Hypotheken in den Bankbilanzen zunehmen, werden die Schweizer Institute umso verwundbarer gegenüber einem Crash im Häusermarkt.

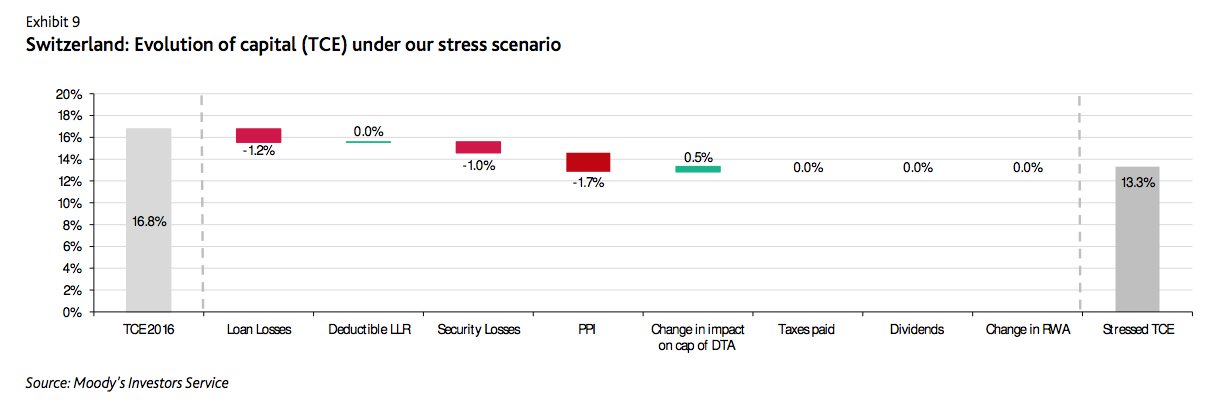

Die Bonitätswächter machen dazu gleich die Probe aufs Exempel: Nämlich, indem sie das Schweizer Bankensystem in diversen Szenarien «stressen» (siehe Grafik unten).

Das Basisszenario (ohne UBS und Credit Suisse ) sieht dabei ein gleichbleibend freundliches Umfeld mit hoher Beschäftigung und guter Kreditqualität vor. In dieser «schönen Welt» würde das Eigenkapital der Banken im Schnitt von 16,8 Prozent Ende 2016 auf 17 Prozent Ende 2018 ansteigen.

Eine Krise, wie sie nur einmal in 25 Jahren vorkommt

Doch Moody’s errechnet auch, was geschieht, wenn die Banken von einer Krise getroffen werden, wie sie nur alle 25 Jahre vorkommt. In diesem Hochstress-Szenario nehmen nicht nur die Kreditausfälle markant zu. Die Wertschriften in der Bilanz verlieren an Wert, die Erträge schwinden.

Und trotzdem: Das Eigenkapital sinkt in diesem Szenario nur auf 13,3 Prozent. Die Moody’s-Analysten schliessen daraus, dass das Schweizer Bankensystem auch künftig eines der «widerstandsfähigsten» weltweit bleiben wird.