Das sind die Fitness-Könige im Swiss Banking

Die Schweizer Privatbanken sind effizienter geworden. So lautet das Fazit einer Studie des Zürcher Beratungsunternehmens IFBC. Während das Ergebnis dieser Analyse auch schon andernorts festgestellt worden ist, hat IFBC nun einige wichtige «Key Performance Indicators» zusätzlich zusammengestellt – also wichtige und relevante Messgrössen.

Zu gehören: die operative Effizienz, also der Geschäftserfolg pro Mitarbeiter, sowie die Cost-Income-Ratio (CIR), also das Verhältnis zwischen Aufwand und Ertrag. Im Schnitt stieg unter diesen Prämissen bei den untersuchten 34 Schweizer und liechtensteinischen Privatbanken der Geschäftserfolg pro Mitarbeiter um 25'000 Franken auf 72'000 Franken, was wiederum auf einen tieferen Personalaufwand und ein besseres Kommissions- und Dienstleistungsgeschäft zurückzuführen ist.

Das sind die besten Mitarbeiter

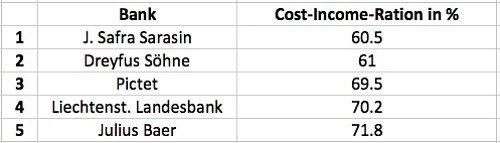

Weniger spektakulär ist die Entwicklung bei der CIR. Diese reduzierte sich bei den untersuchten Instituten um 1,4 Prozentpunkte auf nach wie vor hohe 82,8 Prozent. Zentral für die operative Effizienz ist die Ertragsstärke im Kommissions- und Dienstleistungsgeschäft. Ein durchschnittlicher Mitarbeiter einer Privatbank erzielte hier 262'000 Franken im Jahr. Das ist leicht höher als der Vorjahreswert von 258'000 Franken.

Der Durchschnitt sagt allerdings wenig aus, ist doch die Bandbreite des Kommissions- und Dienstleistungserfolgs pro Mitarbeiter über alle Privatbanken betrachtet sehr gross: Sie reicht von 124'000 bis 495'000 Franken. Das Geldhaus, das den höchsten Wert erreichte, ist die Genfer Privatbank Pictet (vgl. nachstehende Rangliste).

Operative Effizienz

Cost-Income Ratio

Neugeld unterm Strich negativ

- Seite 1 von 2

- Weiter >>