Banken: Milliardenverluste wegen mangelndem Risikomanagement

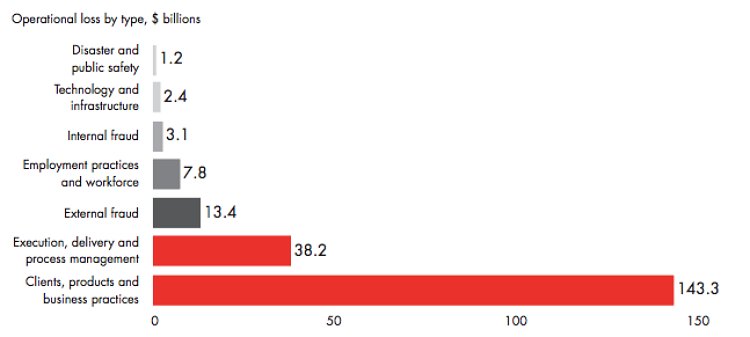

Diese Darstellung der Beratungsgesellschaft Bain tut weh, denn sie zeigt zweierlei. Erstens haben die rund 100 grössten Banken in den Jahren 2011 bis 2016 rund 220 Milliarden Dollar versenkt – durch vermeidbare Fehler im Risikomanagement, wie Bain in der Studie «Preventing Disaster: How Banks Can Manage Operational Risk» feststellt.

Zweitens: Die nicht-finanziellen Risiken in einer Bank sind die Hauptursache für die Verluste – sondern Fehler von Mitarbeitern im Kontakt mit Kunden oder mit Produkten der Bank. Zwei Drittel oder über 140 Milliarden Dollar gehen auf das Konto Fehlverhalten.

Ein Mitarbeiter genügt für ein Desaster

Bain stützte sich bei dieser Studie auf Daten des Risikospezialisten ORX, der weltweit die Verluste grosser Banken aufgrund von operationellen Risiken seit 2011 zusammentrug.

Der Befund darf nicht erstaunen. 1995 war es Nick Leeson gewesen, ein einziger Mitarbeiter, der den Untergang der Baring Bank besiegelte. Im Jahr 2011 hatte ein einziger UBS-Händler namens Kweku Adoboli der Schweizer Grossbank einen Verlust von 2 Milliarden Franken eingebrockt. Die Bussenzahlungen, welche die Banken aufgrund von Fehlverhalten einzelner Händler, beispielsweise im Libor- oder im Devisenkurs-Manipulationsfall leisten musste, gehen in die Milliarden.

Überlappende Regulierungen erschweren Umsetzung

Die Vorfälle waren ein Weckruf für die Branche. Banken hätten das Management nicht-finanzieller Risiken deutlich verbessert. Doch bis heute gebe es vielerorts Schwachstellen, hält Bain fest. Diese fänden sich in der IT, in der Organisationsstruktur sowie in der unvollständigen Umsetzung der komplexen und teilweise überlappenden Regulierungen.

Fehler im operationellen Risikomanagement können laut Bain-Partner und Co-Autor der Studie Jan-Alexander Huber besonders schmerzhaft sein. Sie «verursachen nicht nur finanzielle Verluste, Rechtskosten und zum Teil Strafzahlungen, sondern schädigen auch nachhaltig die Reputation und gefährden im Extremfall die Existenz einer Bank.»

Fokus liegt immer noch auf Finanzrisiken

Dessen ungeachtet würden sich immer noch viele Banken auf eine bessere Steuerung der Finanzrisiken konzentrieren. Und das, obwohl Verluste aus nicht-finanziellen Risiken grosse Banken immer noch knapp ein Prozent ihres Bruttoeinkommens kosteten.

Die Studie macht anhand einer Musterrechnung deutlich, welches Ertragspotenzial in einer Verbesserung des operationellen Risikomanagements liegt. Ausgehend vom Durchschnittswert der letzten drei Jahre könnten die Banken mit einer 20-prozentigen Reduzierung ihrer Verluste aus nicht-finanziellen Risiken ihre Gewinnmarge um 30 Basispunkte steigern.

Aus- und Weiterbildung sind Schlüssel zum Erfolg

Zur Verbesserung des Risikomanagements hält Bain vier Prinzipien für entscheidend.

1. Das Management nicht-finanzieller Risiken umfasst alle Bereiche und Funktionen einer Bank und ist reibungslos in die unternehmensweiten Strukturen und Prozesse integriert.

2. Die Verantwortung für das Risikomanagement ist in jeder Abteilung klar definiert, Fachleute besetzen die entsprechenden Stellen.

3. Feedbackschleifen gewährleisten, dass die Bank kontinuierlich aus Erfolgen und Misserfolgen lernt, um nicht-finanzielle Risiken in Zukunft zu vermeiden.

4. Alle Prozesse werden regelmässig überprüft, um sicherzustellen, dass sämtliche Kennzahlen und Vergütungssysteme den aktuellen Anforderungen entsprechen.

Die Aus- und Weiterbildung der Mitarbeiter sind laut Bain der Schlüssel zum Erfolg. Technische Lösungen, wie Datenanalysen und maschinelle Lernverfahren würden es erleichtern, Schwachstellen aufzuspüren.