Bitcoin: Exakt soviel gehört in ein ausgewogenes Portfolio

Vor einem Jahr lag Bitcoin bei 10'000 Dollar. Heute beträgt der Preis 60'000 Dollar. Man stelle sich vor, der AHV-Ausgleichsfonds und andere Schweizer Vorsorgewerke hätten sich zu Beginn des Jahres 2020 für eine Vermögensallokation in Bitcoin entschieden.

Doch institutionelle Investoren machen grundsätzlich einen grossen Bogen um die Kryptowährung. Allenfalls zu Experimentierzwecken und zur Gewinnung von Know-how haben einige in Bitcoin oder andere Kryptowährungen investiert. Aber mehr nicht.

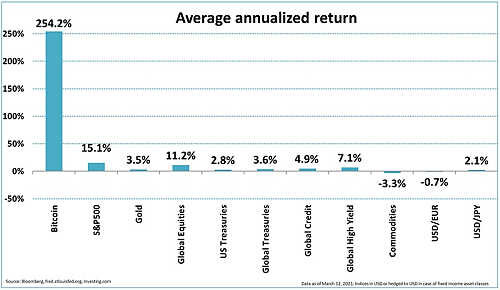

Jahresrendite 254 Prozent, Volatilität 114 Prozent

Die Gründe dafür sind vielfältig: Weil es schwierig bis unmöglich ist, für Bitcoin einen Marktpreis zu definieren, weil die Preisschwankungen sehr hoch sind und weil im schlechtesten Fall, beispielsweise bei einem regulatorischen Rundumschlag, ein Totalverlust drohen würde, bleibt Bitcoin in der Vermögensallokation aussen vor.

Jeroen Blokland, ein Portfoliomanager beim niederländischen Asset Manager Robeco, hat sich angesichts des annualisierten Wertzuwachses des Bitcoin von 254 Prozent von der parallel dazu verlaufenden Volatilität von 114 Prozent pro Jahr nicht abschrecken lassen.

Der Chef für Multi-Assets und sein Team wollten es genau wissen: Wie hoch können sie künftig den Anteil von Bitcoin in einem Multi-Asset-Portfolio gewichten?

Exakt 2,5 Prozent – oder weniger

Die Antwort: Exakt 2,5 Prozent. Blokland zeigte sich ob des Resultats selber überrascht. «Das ist mehr als wir erwartet hatten, da wir von einem niedrigeren Anteil bei ungünstigeren Kombinationen von Charakteristika ausgegangen waren», schreibt er in seinem Bericht «Bitcoin As Digital Gold».

Die Systematik bei der Errechnung des Anteils beruhte auf der Mean-Variance-Optimierung. Dabei haben Blokland und sein Team 36 Kombinationen des Risikos, des Ertrags und der Wechselwirkung mit anderen Anlageklassen von Bitcoin betrachtet.

Bessere Gewichtung

Das Ergebnis: Alle 36 Kombinationen kommen auf eine Allokation in Bitcoin von 2,5 Prozent. Berücksichtigt haben sie dabei auch Voraussetzungen wie Risikokontrollen sowie die strikten Vorgaben für das Portfoliomanagement.

Vorbehalte hat Blokland weiterhin wegen der Volatilität. Darum würden er und sein Team den Bitcoin vorerst auf 1 Prozent in einem gemischten Portfolio begrenzen. Eine solche Gewichtung sei derzeit besser in Einklang mit dem Management des Gesamtportfolios zu bringen, einschliesslich des Rebalancing.

Digitales Gold – so viel Wert wie das echte Metall

Zur Preisentwicklung hat Blokland eine klarere Vorstellung. Er geht davon aus, dass Bitcoin in den nächsten fünf bis zehn Jahren eine Marktkapitalisierung von drei Billionen Dollar erreichen wird. Derzeit sind es gut 1 Billion Dollar. Damit hätte Bitcoin dann die Marktkapitalisierung des Golds erreicht, das für Anlagezwecke genutzt wird.

Interessant ist die Ansicht von Blokland zum viel diskutierten inneren Wert des Bitcoin, den viele Skeptiker schlicht nicht als gegeben sehen. «Unseres Erachtens ist die Diskussion über den mangelnden inneren Wert von Bitcoin weitgehend irrelevant. Wie Diamanten, Kunst, Briefmarken, Gold und der Dollar wirft Bitcoin keine Cash-Erträge ab. Dennoch besitzen all diese Anlagegattungen monetären Wert und die meisten von ihnen werden als Wertaufbewahrungsmittel angesehen.»