Immobilien: Preise für Einfamilienhäuser geben nach

Das hohe Preisniveau und die höheren Zinsen beginnen am Schweizer Immobilienmarkt zu wirken – und erhöhen den Druck nach unten. Im vierten Quartal war das Bild je nach Wohneigentum-Typ und Region noch gemischt. Insbesondere in touristischen Gebieten gaben die Preise aber bereits nach.

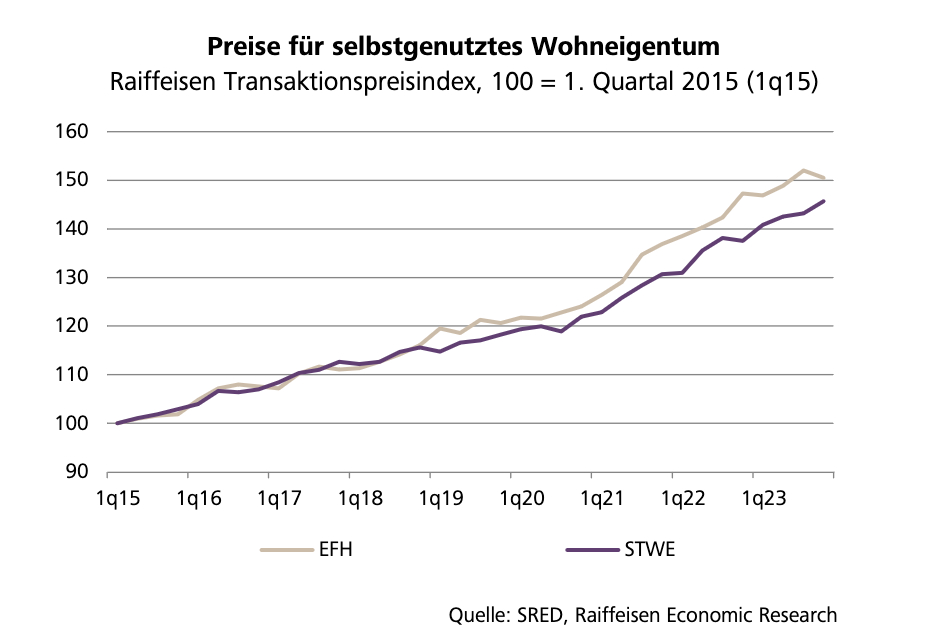

Stockwerk-Eigentum noch teurer

So sanken die Preise für Einfamilienhäuser im vierten Quartal 2023 um 1 Prozent gegenüber dem Vorquartal, schreibt die führende Schweizer Hypothekarbanken-Gruppe Raiffeisen am Mittwoch zur neuesten Ausgabe ihres Transaktionspreis-Index. Die Preise für Stockwerkeigentum legten hingegen um 1,7 Prozent zu.

Auf Jahressicht kosteten Einfamilienhäuser immer noch 2,2 Prozent mehr als 2022. Stockwerk-Eigentum verteuerte sich sogar um 5,9 Prozent.

(Quelle: SRED, Raiffeisen Economic Research)

Preise am Hotspot Zürich kühlen sich ab

Leichte Preisrückgänge zeigten Einfamilienhäuser in Zürich, der Südschweiz (je -0,5 Prozent) und der Nordwestschweiz (-0,4 Prozent). Stark gestiegen sind die Preise hingegen am Genfersee mit 7,9 Prozent und in der Innerschweiz um 6,3 Prozent. In den touristischen Gemeinden sind die Hauspreise innerhalb eines Jahres um 2,7 Prozent gesunken.

Beim Stockwerk-Eigentum stiegen die Preise in allen Regionen. Der grösste Preiszuwachs wurde in der Innerschweiz (13,5 Prozent) und Zürich (9,6 Prozent) registriert. Nach Orts-Typ waren die Aufschläge in urbanen Gemeinden mit 6,6 Prozent am grössten.

Vorgeschmack auf das Jahr 2024?

«Die sinkenden Preise für Einfamilienhäuser zum Jahresende geben einen Vorgeschmack auf das Jahr 2024», kommentierte Fredy Hasenmaile, Chefökonom von Raiffeisen Schweiz, den Trend. «Im laufenden Jahr ist im einen oder anderen Quartal mit negativem Vorzeichen bei der Preisdynamik in beiden Segmenten des Eigenheimmarktes zu rechnen.»

Insgesamt würden sich allfällige Preisrückgänge aber in engen Grenzen halten, auch weil die Hypothekarzinsen ihren Höhepunkt bereits überschritten haben, erklärte der Raiffeisen-Experte.