Diese Schweizer Finanzfirmen profitieren vom starken Franken

Der Schock, den die Schweizerische Nationalbank (SNB) mit der Aufhebung der Euro-Untergrenze ausgelöst hat, sitzt noch tief. Die Wogen sind noch nicht verebbt, denn zu unklar bleiben die Aussichten – nicht zuletzt nach dem Ausgang der Wahlen in Griechenland.

Bei exportorientierten (Schweizer) Firmen gerate oft in Vergessenheit, dass nicht nur Erträge in Auslandswährung anfielen, sondern auch Kosten, untestreicht Thomas Steinemann (Bild links), Chief Investment Officer (CIO) der Zürcher Privatbank Bellerive. Je höher der Kostenblock im Ausland, desto geringer seien die Auswirkungen einer Frankenaufwertung, wobei allfällige Zweitrundeneffekte wie eine Konjunktureintrübung in diesem Vergleich nicht berücksichtigt wurden.

Bei exportorientierten (Schweizer) Firmen gerate oft in Vergessenheit, dass nicht nur Erträge in Auslandswährung anfielen, sondern auch Kosten, untestreicht Thomas Steinemann (Bild links), Chief Investment Officer (CIO) der Zürcher Privatbank Bellerive. Je höher der Kostenblock im Ausland, desto geringer seien die Auswirkungen einer Frankenaufwertung, wobei allfällige Zweitrundeneffekte wie eine Konjunktureintrübung in diesem Vergleich nicht berücksichtigt wurden.

Gewinner und Verlierer

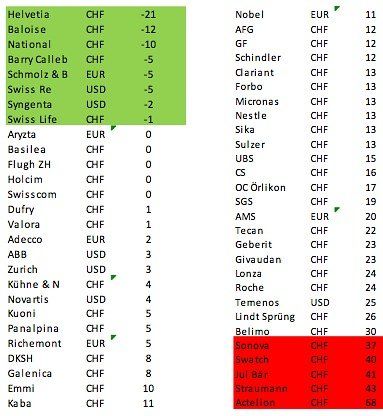

Im Extremfall profitiere eine Firma sogar, und zwar, wenn die Kosten im Ausland höher seien als die Erträge, wie Steinemann weiter ausführt. Die Versicherung Helvetia beispielsweise habe im Inland 21 Prozent mehr Erträge als Kosten. Das heisse umgekehrt, Helvetia habe im Ausland mehr Kosten als Erträge.

Für die Firmen am anderen Ende der Liste ist es gerade umgekehrt: Actelion hat im Inland 68 Prozent mehr Kosten als Erträge. Auffallend ist, dass viele Assekuranzunternehmen bei diesem Vergleich gut abschneiden.

In der nachstehenden Tabelle sind jene Schweizer Firmen zuoberst aufgeführt, die von einer Frankenaufwertung profitieren.

Netto-Auslandexposure von Schweizer Firmen

Quelle: Kepler Chevreux, Privatbank Bellerive

Zu beachten ist auch die Rechnungswährung: Nicht alle Firmen bilanzieren in Schweizer Franken. Die Swiss Re oder Syngenta tun es in Dollar, Adecco in Euro. Bei diesen Firmen ist der Franken buchhalterisch eine Fremdwährung. In vorangegangener Tabelle ist dies berücksichtigt.

Fazit für den Anleger

Nicht alle börsenkotierten Firmen sind somit gleich von einer erstarkenden Heimwährung betroffen, manche profitieren gar davon. Und wie erwähnt: Auffallend viele Versicherungen gehören dazu.

Da auch diese Titel stark abgestraft wurden, erscheinen laut Steinemann Engagements in diesem Bereich nun besonders attraktiv. Die anhaltend unsichere Entwicklung im Euroraum könnte allerdings zu überraschenden Rückschlägen führen.