Die Phillips-Kurve oder Totgesagte leben länger

Von Andreas Vetsch, Hedgefonds-Analyst bei der LGT

Kurven sind in der Makroökonomie allgegenwärtig. Sie sind Visualisierungen akzeptierter Wirtschaftsbeziehungen und Trendentwicklungen. Die Laffer-Kurve ist etwa ein Eckpfeiler der angebotsorientierten Wirtschaftstheorie und besagt, dass man durch Steuersenkungen die Staatseinnahmen erhöhen kann. Die Kuznets-Kurve zeigt die Beziehung von Ungleichheit und wirtschaftlicher Entwicklung, die Beveridge-Kurve die Abhängigkeit von Arbeitslosigkeit und offenen Stellen. Die wohl bedeutendste Kurve ist aber die Phillips-Kurve.

Kurven sind in der Makroökonomie allgegenwärtig. Sie sind Visualisierungen akzeptierter Wirtschaftsbeziehungen und Trendentwicklungen. Die Laffer-Kurve ist etwa ein Eckpfeiler der angebotsorientierten Wirtschaftstheorie und besagt, dass man durch Steuersenkungen die Staatseinnahmen erhöhen kann. Die Kuznets-Kurve zeigt die Beziehung von Ungleichheit und wirtschaftlicher Entwicklung, die Beveridge-Kurve die Abhängigkeit von Arbeitslosigkeit und offenen Stellen. Die wohl bedeutendste Kurve ist aber die Phillips-Kurve.

Lässt sich Arbeitslosigkeit mit Inflation bekämpfen?

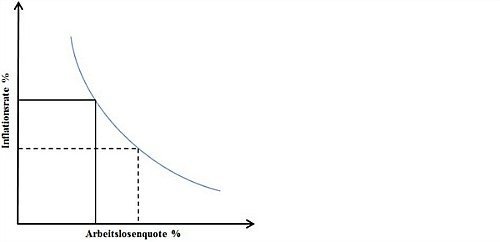

Die Phillips-Kurve geht auf einen Artikel von Alban W. Phillips aus dem Jahr 1958 zurück und veranschaulicht den Zusammenhang zwischen Arbeitslosenquote und Lohnanstieg. Sie zeigt, dass der Lohnanstieg in einer Volkswirtschaft umso geringer ausfällt, je höher die Arbeitslosigkeit ist – und umgekehrt.

Ursache hierfür sei die sinkende Verhandlungsmacht der Arbeitnehmer und der schwindende Druck auf Arbeitgeber, höhere Löhne zu zahlen. Da Unternehmen einen Lohnanstieg meist auf die Preise überwälzen wurde später eine modifizierte Phillips-Kurve erstellt, die den Zusammenhang zwischen Arbeitslosenquote und Verbraucherpreisen zeigt. Sie geht davon aus, dass die Arbeitslosigkeit mit einer höheren Inflation bekämpft werden kann.

(Quelle: LGT Capital Partners)

Fehlende Inflation trotz Vollbeschäftigung

Für die weltweiten Notenbanken ist die Phillips-Kurve ein wichtiges geldpolitisches Instrument. Die amerikanische Notenbank strebt Preisstabilität bei hoher nachhaltiger Beschäftigung an. Das Mandat der Europäischen Zentralbank beschränkt sich zwar auf Preisstabilität, aber sie bedient sich bei ihrer geldpolitischen Strategie ebenfalls der Phillips-Kurve.

Zentralbanker berücksichtigen den Zusammenhang von Inflation und Arbeitslosigkeit also sehr genau – in den letzten Jahren reiben sie sich jedoch verwundert die Augen: Obwohl grosse Volkswirtschaften wie die USA und Deutschland seit Jahren wachsen und Vollbeschäftigung herrscht, springt die Teuerung nur langsam an.

Es stellt sich die Frage, ob die Phillips-Kurve noch Gültigkeit hat. Der US-Starökonom Nouriel Roubini spricht vom Mysterium der fehlenden Inflation und der Princeton-Professor Alan Binder gar vom Tod der Phillips-Kurve (Artikel bezahpflichtig).

Die Phillips-Kurve im Praxistest

Dabei ist die Kritik gar nichts Neues. Der Blick in die Vergangenheit zeigt eine gewisse Instabilität der Phillips-Kurve. So kam es beispielsweise in den 1970er- und frühen 1980er-Jahren zu einer Stagflation in den Vereinigten Staaten, das heisst, zu starker Inflation bei hoher Arbeitslosigkeit. Ronald Reagan versuchte damals die steigende Teuerung mit hohen Zinsen zu bekämpfen und führte die Wirtschaft in eine Rezession.

Auch heute müssten die Inflationsraten der Industrieländer gemäss der Phillips-Kurve deutlich höher sein. Für das überraschende Ausbleiben der Teuerung werden aber zahlreiche Gründe angebracht – in den Industrieländern haben Gewerkschaften an Einfluss verloren, die Digitalisierung erlaubt eine Rationalisierung von Arbeitsplätzen und die Globalisierung drückt auf die Lohnerhöhung.

Ein anderes Bild

Glaubt man diesen Argumenten, ist davon auszugehen, dass das Lohnwachstum trotz tiefer Arbeitslosigkeit auch in den nächsten Jahren schwach sein wird.

Der Blick auf die jüngsten Entwicklungen in den USA zeigt aber ein anderes Bild. Viele Investoren wurden nämlich vom Anstieg der US-Inflation zu Beginn des Jahres überrascht. Der Zusammenhang von Preisstabilität und Beschäftigung scheint also doch zu bestehen und die fehlende Teuerung ein zyklisches und kein strukturelles Phänomen zu sein. Dies unterstreicht die folgende Grafik:

CPI YOY Index: US-Konsumentenpreisindex (rechte Achse); USURTOT Index: US-Arbeitslosenquote (linke Achse), Quelle: LGT Capital Partners, Bloomberg

Betrachtet man das Verhältnis zwischen US-Inflation (blaue Linie) und US-Arbeitslosigkeit (grüne Linie) über die Jahre, wird ersichtlich, dass die These der Phillips-Kurve neun von zehn Mal funktionierte, wenn die Arbeitslosigkeit unter 6 Prozent fiel.

In diesen Phasen (grün eingefärbt) kam es mit Ausnahme der Asienkrise 1997 (rot eingefärbt) zu einem starken Anstieg der Inflation. Auch in der jetzigen Periode sind die Preise seit dem Erreichen der 6 Prozent Arbeitslosenquote gestiegen. Die Phillips-Kurve scheint also nach wie vor gültig zu sein.

Ein nicht perfektes, aber nützliches Modell

Wie eingangs erwähnt sind ökonomische Kurven lediglich Visualisierungen akzeptierter Wirtschaftsbeziehungen – nicht mehr und nicht weniger. Es sind abstrakte Modelle, welche der komplexen Realität nicht immer gerecht werden. Aufgrund der ständigen Veränderung der wirtschaftlichen Zusammenhänge kann Ökonomie gar nicht immer exakt sein.

Divergenzen zwischen Theorie und Praxis wird es auch zukünftig geben. Vielleicht sollten wir uns auf die Worte des ehemaligen Baseballspielers Yogi Berra besinnen der einst sagte: «In der Theorie gibt es keinen Unterschied zwischen Theorie und Praxis, in der Praxis aber schon».

Sind wir uns der Schwächen bewusst, kann die Phillips-Kurve auch künftig ein nützliches Instrument zur Prognose der Inflation sein.

Andreas Vetsch ist als Hedgefonds-Analyst bei der LGT tätig. Sein Fachgebiet sind Trading-Strategien. Bevor er 2012 zur LGT stiess, studierte er an der Universität St.Gallen und erwarb einen Master in Banking & Finance mit Zusatzabschluss in Wirtschaftsjournalismus.