Säule 3a: Fünf Fehler, die Rendite kosten

Fehler 1: Die Säule 3a nicht investieren

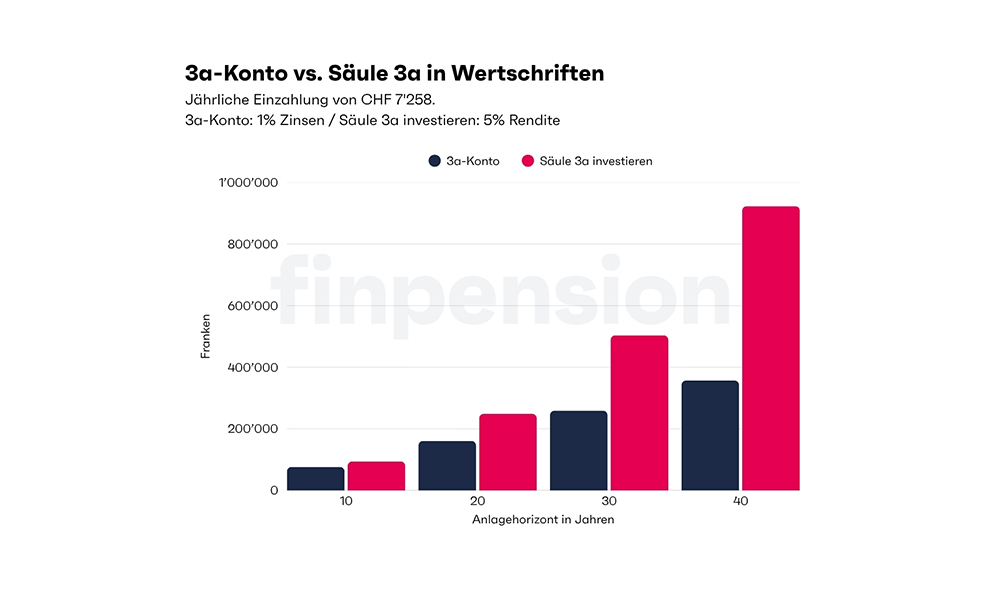

Wer sein Geld einfach auf dem 3a-Konto parkiert, dem entgeht eine nicht zu unterschätzende Rendite. Angenommen, Sie zahlen den aktuellen Maximalbetrag von 7'258 Franken auf ein 3a-Konto ein. Bei einem Zinssatz von 1 Prozent summiert sich das nach 40 Jahren auf rund 360'000 Franken.

Wer die Säule 3a in Wertschriften investiert, hat bei einer durchschnittlichen jährlichen Rendite von 5 Prozent über denselben Zeitraum ca. 920’000 Franken angespart. Das sind 560’000 Franken mehr als beim 3a-Konto.

In den letzten Jahren sind die Zinsen auf 3a-Konten stark gesunken – im Schnitt liegen sie bei 0.3 Prozent. Wer seine Säule 3a bei diesen Zinssätzen nicht investiert, kann durch die Inflation an Kaufkraft verlieren. Das heisst: In Zukunft können Sie sich für denselben Geldbetrag weniger leisten. Natürlich bringt Geldanlegen Risiken mit sich. Es gilt, Wertschwankungen und die damit verbundenen Emotionen auszuhalten. Der Lohn dafür ist die Rendite.

Fehler 2: Anbieter nicht vergleichen

Digitale Vorsorgelösungen wie finpension sind deutlich günstiger als Banken. Der Gebührenunterschied beträgt gut und gerne 1 Prozent.

1 Prozent Unterschied: Das mag für die meisten Personen nach wenig klingen. Wohl deshalb werden die Mehrkosten von vielen unterschätzt.

Im gleichen Beispiel wie vorher verringert sich der angesparte Betrag aber um rund 200‘000 Franken. Es lohnt sich, die Gebühren bei der Wahl des Anbieters genau zu vergleichen. Denn wie bei vielem gilt: Teurer ist nicht gleich besser.

Fehler 3: 3a-Gelder in ETFs investieren

Fällt das Wort «Investieren», denken Sie wahrscheinlich an ETFs. Es ist nicht verwunderlich, dass da der Gedanke aufkommt, die Säule 3a in ETFs anzulegen.

Nur: Bei der Säule 3a gibt es eine bessere Alternative. Denn Vorsorgegelder sind oft von ausländischen Steuern auf Dividenden befreit. Das kann die Performance um bis zu 0.3 Prozent pro Jahr verbessern.

(Quelle: finpension)

Um von der Quellensteuerbefreiung zu profitieren, müssen zwei Bedingungen erfüllt sein:

- Im Doppelbesteuerungsabkommen zwischen der Schweiz und dem betreffenden Land muss die Befreiung von Quellensteuern auf Vorsorgegeldern geregelt sein.

- Im Fonds sind nur Vorsorgegelder investiert.

ETFs erfüllen die zweite Bedingung nicht. Denn ETFs werden an der Börse gehandelt und sind allen Anleger:innen zugänglich. Für die Säule 3a sind daher institutionelle Indexfonds, in die nur Vorsorgeeinrichtungen investieren dürfen, die bevorzugte Wahl.

Fehler 4: Alles auf 1 Konto einzahlen

Die meisten Personen wissen, dass sie die Einzahlungen in die Säule 3a vom steuerbaren Einkommen abziehen dürfen. Weniger bekannt ist, dass die Steuern auch beim Bezug optimiert werden können. Denn beim Bezug der Säule 3a fällt die Kapitalbezugssteuer an.

Entscheidend ist hier, dass diese Steuer progressiv ist und sich der Steuersatz je nach Wohnort unterscheidet. Wer nicht extra zügeln will, kann den Bezug dennoch optimieren. Und zwar indem Sie mehrere 3a-Konten eröffnen.

Ein 3a-Konto können Sie immer nur als Ganzes beziehen. Mit mehreren Konten können Sie die Bezüge über mehrere Jahre verteilen. So zahlen Sie am Ende weniger Steuern, als wenn Sie den Bezug in einem einzigen Jahr vorgenommen hätten.

Fehler 5: Eine 3a-Police abschliessen

Die Säule 3a lässt sich auch als Versicherung abschliessen. Dabei sichert man sich i.d.R. gegen Erwerbsunfähigkeit und Invalidität oder Tod ab.

Die Kombination aus Risikoschutz und Säule 3a ist aber nicht gratis. Und es gibt viele Versicherungsprodukte am Markt, bei denen hohe und nicht transparent ausgewiesene Kosten anfallen.

Dazu kommt: Der Versicherungsbedarf ändert sich mit der Zeit und kann ganz erlöschen. Bei einem solchen Produkt verpflichten Sie sich aber dazu, bis zur Pensionierung einzuzahlen. Eine vorzeitige Kündigung bringt horrende Kosten mit sich und kann zum Totalverlust der eingebrachten Mittel führen.

Daher gilt der Grundsatz: Trennen Sie Sparen und Versichern: Holen Sie schon das Beste aus Ihrer Säule 3a heraus?

- Eröffnen Sie in wenigen Minuten Ihre Säule 3a bei finpension

|

finpension – die besten Finanz- und Vorsorgeprodukte der Schweiz Mit über 50'000 zufriedenen Kund:innen und über 4 Milliarden Franken an verwalteten Kundenvermögen gehört finpension zu den grössten Playern der Schweizer Fintech-Branche. Das von Beat Bühlmann und Ivo Blättler gegründete Unternehmen hat die Lizenz als kontoführendes Wertpapierhaus und untersteht der direkten Aufsicht durch die Finma. Bei der Säule 3a beträgt die jährliche Verwaltungsgebühr 0,39 Prozent. Die Standard-Strategien werden mit Indexfonds der Zero-Fee-Klasse (0,0 Prozent TER) umgesetzt. Schauen Sie lieber Videos oder sehen Sie sich gerne Bilder und Illustrationen an? Folgen Sie finpension auf Instagram, LinkedIn oder YouTube. |