Schwellenländeranleihen: Mythos versus Marktrealität

Schwellenländeranleihen (EMD) sind gut in das Jahr 2026 gestartet. In dieser Anlageklasse beobachten wir eine Reihe positiver Entwicklungen. So erleben beispielsweise Staatsanleihen in Hartwährung eine Welle von Rating-Upgrades, die den jahrzehntelangen Trend der Herabstufungen umkehrt.

Gleichzeitig senkt die US-Notenbank die Zinsen, und die Wachstumsprognosen für Schwellenländer verbessern sich im Vergleich zu den Industrieländern. Dies dürfte sich positiv auf Schwellenländeranleihen auswirken.

Einige Anleger sind nach wie vor der Ansicht, dass EMD eine von Natur aus risikoreiche Anlageklasse mit weniger attraktiven Renditen sind. Betrachten wir daher die Renditen im Jahr 2025 und vergleichen diese zwischen Schwellen- und Industrieländern.

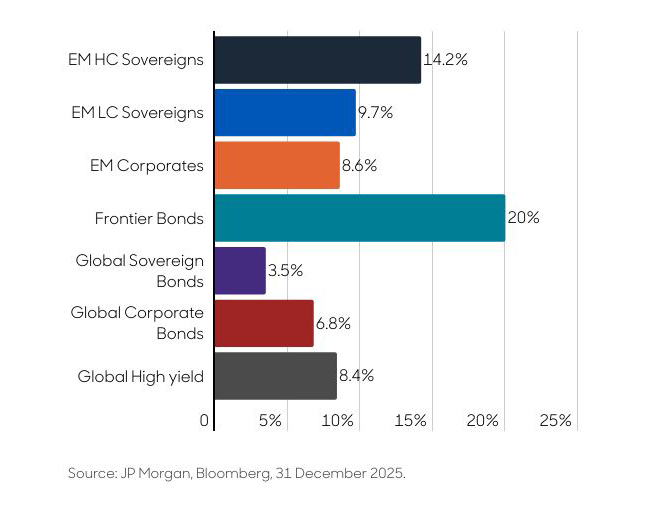

Grafik 1: Gesamtrenditen für Schwellenländer und Industrieländer im Jahr 2025, in Prozent (GBP-abgesichert)

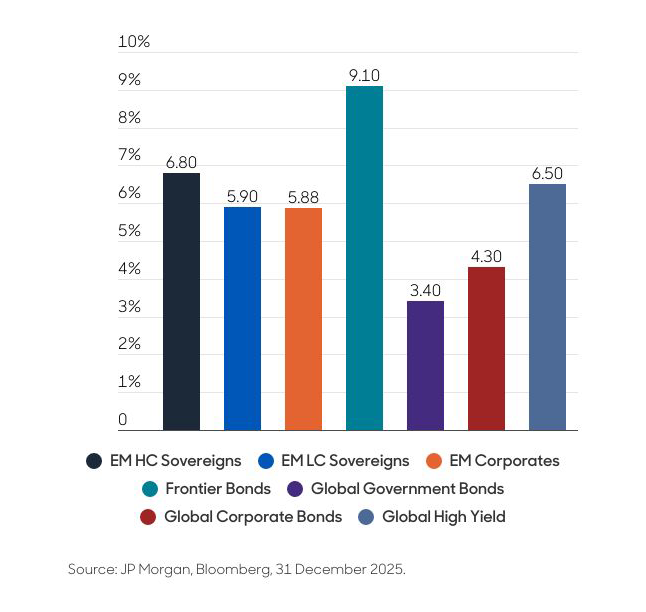

Die Schwellenländer haben sich 2025 deutlich besser entwickelt (siehe Grafiken 1 und 2). Die gute Nachricht ist, dass wir davon ausgehen, dass die Renditen in den Schwellenländern weiterhin über denen der Industrieländer liegen werden.

Grafik 2: Renditen für Schwellenländer und Industrieländer im Jahr 2025, in Prozent

Staatsanleihen in Hartwährung: Aufschwung

Auch wenn die Renditen von Hartwährungsanleihen aus Schwellenländern zurückgegangen sind, bieten sie weiterhin höhere Erträge als US-Hochzinsanleihen (HY). Entscheidend ist, dass viele Regierungen aus Schwellenländern wieder Zugang zu den globalen Anleihemärkten erhalten haben und Investoren über das gesamte Kreditspektrum hinweg erneut Interesse zeigen.

Diese Kombination hat dazu beigetragen, die Nachfrage anzukurbeln und die jüngste Performance zu stützen. Wir gehen davon aus, dass sich dieser positive Trend im Jahr 2026 fortsetzen wird.

Auch die Grenzmärkte erscheinen vielversprechend: Viele Länder sind gestärkt aus den Turbulenzen der Pandemie hervorgegangen. Von der goldgetriebenen Erholung Ghanas bis zu den Reformfortschritten Ägyptens haben sich die Staatsausgaben verbessert, die Devisenreserven sind stabiler und die Schuldenprofile nachhaltiger geworden.

Nur wenige Frontier-Volkswirtschaften weisen grosse Handelsüberschüsse mit den USA auf, was bedeutet, dass die Renditen stärker von den inländischen Bedingungen bestimmt werden. Die Renditen von Frontier-Anleihen auf Indexebene bleiben mit 9,1 Prozent attraktiv [1].

Unternehmensanleihen aus Schwellenländern in Hartwährung: Alles läuft wie gewohnt

Auf Unternehmensseite sind die Fundamentaldaten robust. Auf Indexebene weist die Anlageklasse ein durchschnittliches Investment-Grade-Rating auf. Die Nachfrage nach Unternehmensanleihen aus Schwellenländern übersteigt derzeit das Angebot, was zu soliden Renditen für Anleger geführt hat.

In den vergangenen Jahren hat sich das Verhalten der Unternehmen aus Schwellenländern nicht in Richtung einer aggressiveren Verschuldung entwickelt. Dies zeigt sich in den Verschuldungsniveaus, die auf dem niedrigsten Stand seit 2008 liegen und weiterhin unter denen ihrer Pendants in Europa und den USA bleiben.

Bei Investitionen in Unternehmensanleihen aus Schwellenländern bevorzugen wir Unternehmen, die in einem Land mit einem HY-Rating tätig sind. Diese verfügen oft über solidere Bilanzen als Unternehmen aus Industrieländern. Anleger erhalten hier eine höhere Rendite, investieren jedoch gleichzeitig in Unternehmen mit besseren Fundamentaldaten.

Auf Indexebene sind die Renditen von Unternehmensanleihen aus Schwellenländern gesunken und liegen nun knapp unter 6 Prozent [1]. Die Bewertungen im HY-Segment erscheinen im Vergleich zu Industrieländern weiterhin attraktiv: HY-Unternehmensanleihen aus Schwellenländern weisen derzeit eine Rendite von 7,5 Prozent auf, gegenüber 7 Prozent bei US-HY [4].

Unternehmensanleihen aus Schwellenländern in lokaler Währung: Weiteres Aufwärtspotenzial

Trotz der jüngsten Abwertung bleibt der Dollar teuer, was bedeutet, dass die Renditen an den lokalen Märkten der Schwellenländer attraktiv sind. Dieses Umfeld bietet Privatanlegern Potenzial für laufende Erträge und Währungsgewinne – eine Kombination, die an den heutigen Märkten relativ selten ist.

Innerhalb des viel beachteten JP Morgan EM Local Currency Index gehen wir davon aus, dass acht bis zehn Zentralbanken im Jahr 2026 weitere Zinssenkungen vornehmen werden.

Auch in Frontier-Ländern besteht Spielraum für Zinssenkungen, insbesondere dort, wo die Zentralbanken zur Inflationsbekämpfung stark angehoben haben und die Zinsen nun auf einem sehr hohen Niveau liegen (Nigeria, Ghana, Ägypten und Kasachstan).

Wir bleiben in unseren Portfolios in lokaler Währung renditeorientiert positioniert: In Ländern mit niedrigen Renditen in Asien sind wir untergewichtet, während wir in höher rentierlichen Märkten in Lateinamerika, Europa, dem Nahen Osten und Afrika übergewichtet sind.

Abschliessende Gedanken

EMD bieten Anlegern Diversifikation, attraktive Erträge und ein Engagement in schneller wachsenden Volkswirtschaften. Nach einem sehr starken Jahr 2025 bleiben die Renditen im Vergleich zu Anleihen aus Industrieländern attraktiv.

Für Privatanleger, die über traditionelle globale Anleihen hinaus nach Erträgen und Diversifikation suchen, stellen EMD weiterhin eine interessante Anlagechance dar.