Erneuerbare Energie im Fokus der Energiesicherheit

Die Nahost‑Spannungen wirken als Angebotsschock und dürften das globale Wachstum im Jahresverlauf bremsen. Oxford Economics hat die Wachstumsprognose um 0,4pp gesenkt.1 Die Ölpreise liegen per 11. Mai auf 99 Dollar, während Sechs-Monats-Futures bei 83 Dollar notieren.2

Die Bedeutung der Region geht über Öl und Gas hinaus. Engpässe bei Düngemitteln sowie Störungen bei Aluminiumexporten zeigen, dass die ökonomischen Folgen über eine spätere Öffnung der Strasse von Hormus hinaus anhalten könnten.

Steigende Öl- und Gaspreise treiben die Inflation, wirken aber über höhere Unternehmenskosten auf die Kerninflation. In den USA erreichten die einjährigen Inflationserwartungen im April den höchsten Stand seit August 2022;3 im Euroraum stieg die Teuerung auf 3 Prozent. Der Spielraum für Zinssenkungen hat sich damit verengt. Für Europa unterstreicht dies die wachsende Bedeutung der Energiesicherheit. Die Energiewende rückt damit von einem klimapolitischen Thema zur strategischen Notwendigkeit.

Solarenergie im Aufwind

Der weltweite Ausbau erneuerbarer Energien hat an Dynamik gewonnen. 2023 stammten rund 30 Prozent der globalen Stromerzeugung aus erneuerbaren Quellen, gegenüber 18 Prozent im Jahr 2000.4 Besonders stark wuchsen Wind‑ und Solarenergie, deren Anteil an der erneuerbaren Stromerzeugung zuletzt bei 44 Prozent lag.

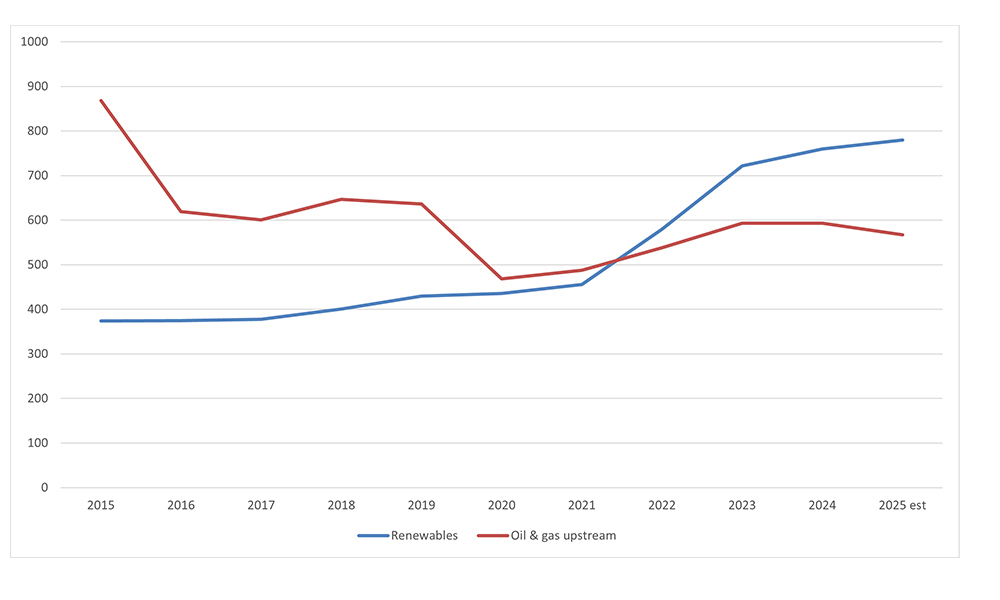

Getragen wird diese Entwicklung von hohen Investitionen. Zwischen 2015-2019 flossen jährlich rund 400 Mrd. US-Dollar in die erneuerbare Stromerzeugung.5 Seit 2022 haben die Investitionen angezogen und jene in die vorgelagerte Öl‑ und Gasförderung übertroffen (siehe Abb. 1). Innerhalb des Sektors ist Solarenergie zum wichtigsten Wachstumstreiber geworden: Die weltweit neu installierte Solarkapazität stieg zwischen 2021-2024 von 142GW auf 453GW.

Abbildung 1: Investitionen in erneuerbare Energien vs. vorgelagerte Öl- und Gasinvestitionen*

Quelle: IEA, World Energy Investment, 2025, link. *ohne Investitionen in die Stromerzeugung.

Sinkende Technologiekosten und kurze Realisierungszeiten erhöhen die Planbarkeit neuer Projekte. Gleichzeitig haben sich Corporate Power Purchase Agreements (CPPAs) etabliert, die langfristige Abnahmevereinbarungen begünstigen und die Abhängigkeit von kurzfristigen Preisschwankungen verringern.

Politische Neugewichtung

In der Energiepolitik ist eine Neugewichtung zu beobachten. Neben der Dekarbonisierung rücken Energiesicherheit und Erschwinglichkeit stärker in den Vordergrund. Davon profitiert insbesondere die Solarenergie, die zu den kostengünstigsten Technologien zählt.6 In Europa erhält der Ausbau Rückenwind, da verschiedene Staaten weitere steuerliche Anreize für erneuerbare Energien prüfen.

Batterien lösen strukturelle Engpässen

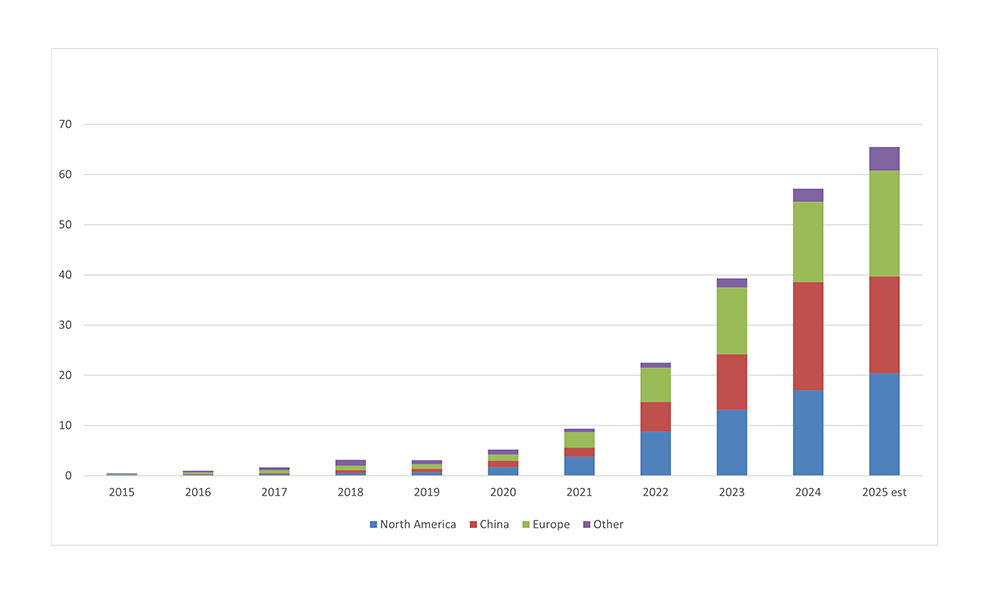

An Bedeutung gewinnt zudem die Speicherinfrastruktur. Batteriespeicher ermöglichen die Speicherung erneuerbarer Energien, stabilisieren die Netze und erschliessen Erlöse am Strommarkt. Die globale Kapazität wuchs von unter 1GW auf 166GW zwischen 2010-2024, bei Investitionen von 60 Mrd. US-Dollar im Jahr 2025. Die IEA erwartet ein Wachstum von 21 Prozent bis 29 Prozent pro Jahr bis 2035 (siehe Abb. 2).

Abbildung 2: Investitionen in Batteriespeicher nach Regionen (Mrd. USD)

Quelle: IEA, World Energy Investment, 2025, link.

Infrastruktur in geopolitisch unsicheren Zeiten

Die zunehmende geopolitische Volatilität rückt den strategischen Wert kostengünstiger erneuerbarer Stromerzeugung und Batteriespeicher in den Vordergrund. Für Investoren zeichnen sich diese Anlagen durch Geschäftsmodelle mit geringerer Konjunkturabhängigkeit, inflationsgeschützten Erträgen und diversifizierten Erlösquellen aus – von Stromabnahmeverträgen über selektive Markterträge bis hin zu Speicherleistungen. In einem unsicheren makroökonomischen Umfeld erscheinen erneuerbare Energien und Batteriespeicher damit weniger als thematische Anlage, sondern als tragende Infrastruktur zur Sicherung der Energieversorgung.

1 Oxford Economics April forecast, link.

2 CME Oil Futures Quotes, link.

3 Federal Reserve Economic Data, Federal Reserve Bank of St. Louis.

4 IRENA, July, 2025.

5 IEW, World Energy Investment, 2025.

6 IRENA, Renewable power generations costs in 2024 (July, 2025), link.

Erfahren Sie mehr über unsere Anlagelösungen auf der Webseite von UBS Asset Management

Disclaimer:

Für Marketing- und Informationszwecke von UBS.

Investitionen in ein Produkt sollten nur nach gründlichem Studium des aktuellen Prospekts und des Basisinformationsblatts erfolgen. Bei jeder Anlageentscheidung sollten alle Merkmale oder Anlageziele des Fonds berücksichtigt werden, die im Prospekt oder ähnlichen rechtlichen Unterlagen beschrieben sind. Anleger erwerben Anteile oder Aktien eines Fonds und nicht an einem bestimmten Basiswert, wie z.B. eines Gebäudes oder von Aktien eines Unternehmens. Die im vorliegenden Dokument zusammengetragenen Informationen und erlangten Meinungen basieren auf vertrauenswürdigen Angaben aus verlässlichen Quellen, erheben jedoch keinen Anspruch auf Genauigkeit und Vollständigkeit hinsichtlich der im Dokument erwähnten Wertpapiere, Märkte und Entwicklungen. Mitglieder der UBS-Gruppe sind zu Positionen in den in diesem Dokument erwähnten Wertpapieren oder anderen Finanzinstrumenten sowie zu deren Kauf bzw. Verkauf berechtigt. Anteile der erwähnten UBS Fonds können in verschiedenen Gerichtsbarkeiten oder für gewisse Anlegergruppen für den Verkauf ungeeignet oder unzulässig sein und dürfen innerhalb der USA weder angeboten noch verkauft oder ausgeliefert werden. Die genannten Informationen sind weder als Angebot noch als Aufforderung zum Kauf bzw. Verkauf irgendwelcher Wertpapiere oder verwandter Finanzinstrumente zu verstehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse. Die berechnete Performance berücksichtigt alle Kosten auf Fondsebene (laufende Kosten). Die Ein- und Ausstiegskosten, die sich negativ auf die Performance auswirken würden, werden nicht berücksichtigt. Wenn sich die zu zahlenden Gesamtkosten ganz oder teilweise von Ihrer Referenzwährung abweichen, können die Kosten aufgrund von Währungs- und Wechselkursschwankungen steigen oder sinken. Kommissionen und Kosten wirken sich negativ auf den Betrag der Anlage und die erwarteten Rendite aus. Sollte die Währung eines Finanzprodukts oder einer Finanzdienstleistung nicht mit Ihrer Referenzwährung übereinstimmen, kann sich die Rendite aufgrund der Währungs- und Wechselkursschwankungen erhöhen oder verringern. Diese Informationen berücksichtigen weder die spezifischen oder künftigen Anlageziele noch die steuerliche oder finanzielle Lage oder die individuellen Bedürfnisse des einzelnen Empfängers. Die zukünftige Wertentwicklung unterliegt einer Besteuerung, die von der persönlichen Situation jedes Anlegers abhängig ist und sich in der Zukunft ändern kann. Die Angaben in diesem Dokument werden ohne jegliche Garantie oder Zusicherung zur Verfügung gestellt, dienen ausschliesslich zu Informationszwecken und sind lediglich zum persönlichen Gebrauch des Empfängers bestimmt.

Das vorliegende Dokument darf ohne schriftliche Erlaubnis von UBS Asset Management Switzerland AG oder einer lokalen verbundenen Gesellschaft weder reproduziert noch weiterverteilt noch neu aufgelegt werden. Quelle für sämtliche Daten und Grafiken (sofern nicht anders vermerkt): UBS Asset Management. Allfällige Indizes, die in diesem Dokument erwähnt werden, werden nicht von UBS verwaltet.

Dieses Dokument enthält «zukunftsgerichtete Aussagen», die unter anderem, aber nicht nur, auch Aussagen über unsere künftige Geschäftsentwicklung beinhalten. Während diese zukunftsgerichteten Aussagen unsere Einschätzung und unsere Geschäftserwartungen ausdrücken, können verschiedene Risiken, Unsicherheiten und andere wichtige Faktoren dazu führen, dass die tatsächlichen Entwicklungen und Resultate sich von unseren Erwartungen deutlich unterscheiden.

Eine Zusammenfassung der Anlegerrechte in englischer Sprache finden Sie online unter: ubs.com/funds-regulatoryinformation.

Weitere Erläuterungen zu Finanzbegriffen unter ubs.com/am-glossary.

© UBS 2026. Das Schlüsselsymbol und UBS gehören zu den geschützten Marken von UBS. Alle Rechte vorbehalten.