Das besagt jedenfalls eine weltweite durchgeführte Branchenumfrage. Bestehende Herausforderungen verschärfen sich – und die Frage wird akut, wie Asset Manager die Erben der «Baby Boomer» erreichen.

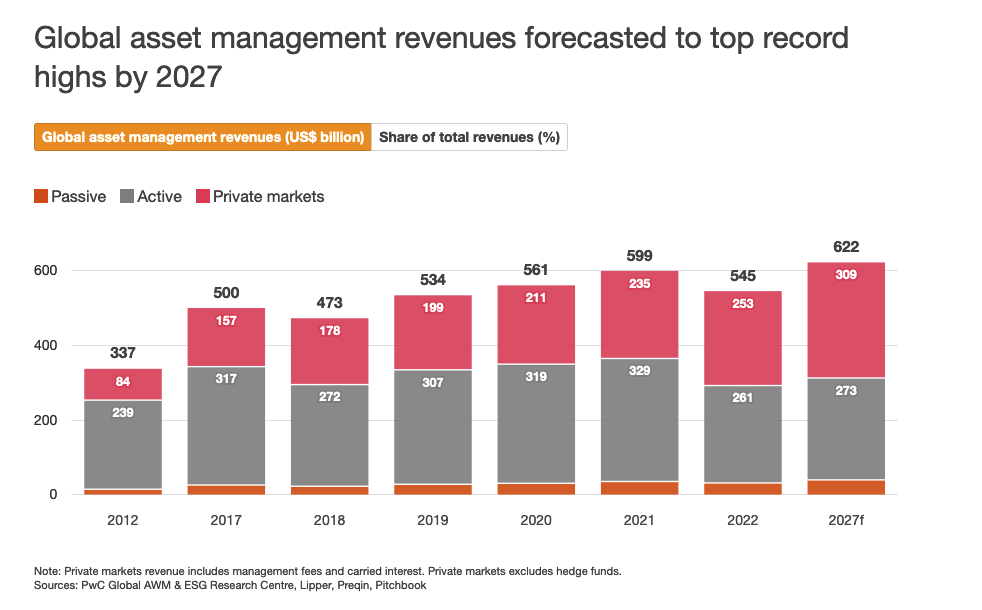

Die Asset Manager haben ein höchst durchzogenes Jahr hinter sich. Nach Wertverlusten auf praktisch sämtlichen Anlageklassen – die verwalteten Vermögen verringerten sich 2022 um rund 10 Prozent auf gut 115’000 Milliarden Dollar – sind die Anleger vorsichtig geworden. Das wirkte sich wiederum auf die Erträge aus. Diese haben sich im vergangenen Jahr um 50 Milliarden Dollar verringert (siehe Grafik unten), folgt man den Daten führender Analysehäuser.

Angesichts der Zinswende fragt sich, welche Fonds die Investoren künftig überhaupt noch kaufen. So haben Kunden bereits begonnen, ihr Vermögen in Festgeld und Geldmarkt-Vehikel umzuschichten.

Jeder sechste fällt aus dem Rennen

Entsprechend mies ist die Stimmung unter Fondsprofis – jedenfalls, wenn eine neue Branchenumfrage der «Big four»-Beratungsfirma Pricewaterhouse Coopers (PWC) zum Massstab genommen wird. Für die aktuelle Ausgabe der «Global Asset and Wealth Management Survey» wurden weltweit 250 Fondsanbierten und 250 Instituitionellen Kunden befragt.

Ein Fazit: Das Tempo der Konsolidierung wird sich angesichts des schwierigen Umfelds – PWC spricht von Marktbedingungen, wie sie sich nur einmal in einer Karriere stellen – in den nächsten vier Jahren verdoppeln. Bis dahin werden, besagt die Umfrage, 16 Prozent aller Asset Manager aus dem Rennen gefallen sein.

Riesen werden noch grösser

Das Geschäft wird sich dabei tendenziell zu den grossen und grössten Anbietern verschieben, die jetzt schon die Branche dominieren. In vier Jahren werden die grössten zehn Fondsfirmen die Hälfte aller in Investmentfonds verwalteten Gelder kontrollieren, lautet eine weitere Erkenntnis. Diese Asset-Konzentration wird vermutlich stark Amerika-lastig sein: Mit Blackrock, Vanguard und State Street Global Advisors stammen die grössten Anbieter aus den USA.

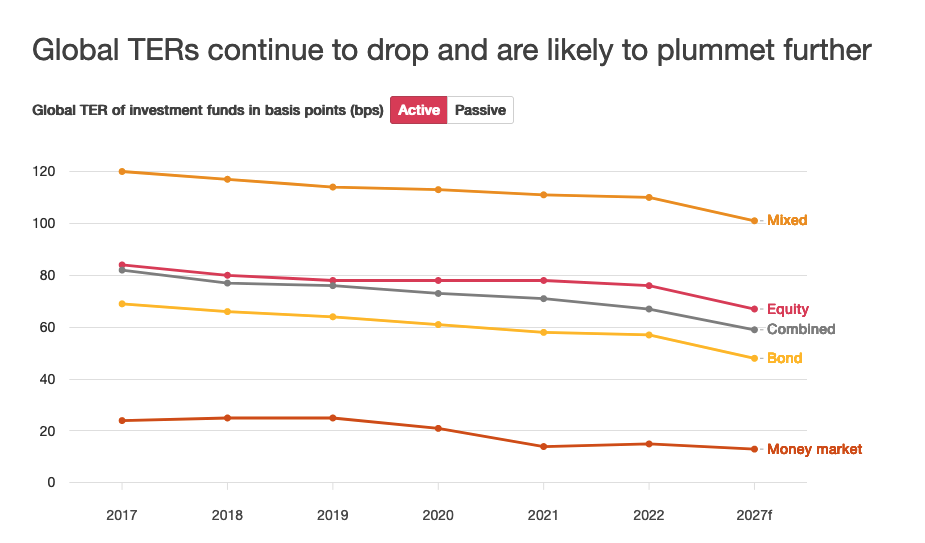

Auch andere Trends, mit denen die Branche schon seit Jahren zu kämpfen hat, werden eher noch an Schwung gewinnen, finden die Umfrageteilnehmenden. So dürfte die zuweilen spöttisch als «Indexitis» bezeichnete Verschiebung zu Indexfonds nochmals an Fahrt gewinnen. Mit dem Trend hin zu so genannten aktiv verwalteten Indexprodukten hat sich den Fondsfirmen dabei ein zusätzliches Türchen geöffnet, um das Angebot in diese Richtung zu entwickeln. Mittlerweile werden herkömmliche aktive Investmentfonds unter Hochdruck in aktive Indexfonds umgewandelt.

Hoffen auf Privatmarkt-Anlagen

Diese Verlagerung erhöht ihrerseits den Druck auf die Einnahmen, weil Indexprodukte in der Regel mit tieferen Gebühren operieren. Der Trend bei den Gesamtgebühren (TER) von Fonds zeigt bis 2027 jedenfalls nach unten, so die Studie (siehe Grafik unten).

Es braucht also Wachstum, um die sinkenden Erträge wettzumachen. Hier zeigt sich, dass der für die Branche typische (Zweck)-Optimismus noch nicht ganz verflogen ist. So geht die Umfrage bis 2027 von einer Erholung der verwalteten Vermögen um maximal 6,5 Prozent auf 157’500 Milliarden Dollar aus, was sich wiederum in 622 Milliarden Dollar an Erträgen niederschlagen sollte.

Als Renditetreiber werden insbesondere die Millionäre (High Networth Individuals, HNW) dieser Welt betrachtet, denen mehr illiquide Privatmarkt-Produkte verkauft werden soll.

Was «Millennials» wollen

In Europa etwa hat der Regulator mit dem Instrument der Fonds mit langen Anlagehorizont (ELTIF) den Weg zu dieser Kundschaft geebnet. Dennoch wird es erhöhte Marketing-Anstrengungen brauchen, um diesen Millionärskunden klar zu machen, warum sie in diesem Zinsumfeld nicht einfach ein Festgeld-Konto eröffnen sollten.

Die Berater von PWC empfehlen jedenfalls, den Kontakt zu den Kunden zu intensivieren – dies auch vor dem Hintergrund, dass bei diesen der Generationenwechsel von den «Baby Boomern» zu den «Millennials» akut wird. Bis ins Jahr 2030 könnten mehr als 68’000 Milliarde Dollar vererbt werden, so die Projektion. Dies, erwarten die Berater, werde den Ruf nach technologiegestützten Dienstleistungen sowie die Nachfrage nach Nachhaltigen Anlagen, Krypto- und Privatmarkt-Investments verstärken.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.68%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.59%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.16%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.04%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.53%