Mit dem Ende der Credit Suisse bietet sich für Schweizer Privatbanken die einmalige Chance, Kundengelder gleichsam im Zeitraffer zu gewinnen. finews.ch zeigt, wie weit ihnen das in diesem Jahr schon gelungen ist.

Ende letzten Jahres verwaltete die Credit Suisse (CS) noch knapp 1,3 Billionen Franken an Vermögen – Tendenz sinkend, denn bei der krisengeschüttelten Grossbank zogen die Kunden weiterhin Millionen ab, was Mitte vergangenen März in einen neuerlichen «Bank Run» ausartete und schliesslich zur Zwangsübernahme durch die grössere UBS führte.

Für die kombinierte UBS bietet sich seither die Chance, zur 5-Billionen-Dollar-Vermögensverwalterin aufzusteigen; aber auch für die übrigen Schweizer Banken mit einem (internationalen) ergibt sich eine Gelegenheit zum Wachstum, wie sie höchstens einmal in einer ganzen Banker-Generation vorkommt.

Schwieriges Umfeld

Denn in der Regel wenden Vermögensverwalter viel Zeit und Geld auf, um neue Kunden zu gewinnen, die den Instituten oft über Generationen hinweg treu geblieben sind. Mit der Implosion der CS und den damit freigesetzten Geldern und Talenten lässt sich dieser Prozess im Zeitraffer durchspielen – vorausgesetzt, man ist gut positioniert und weiss das Gebot der Stunde zu nutzen.

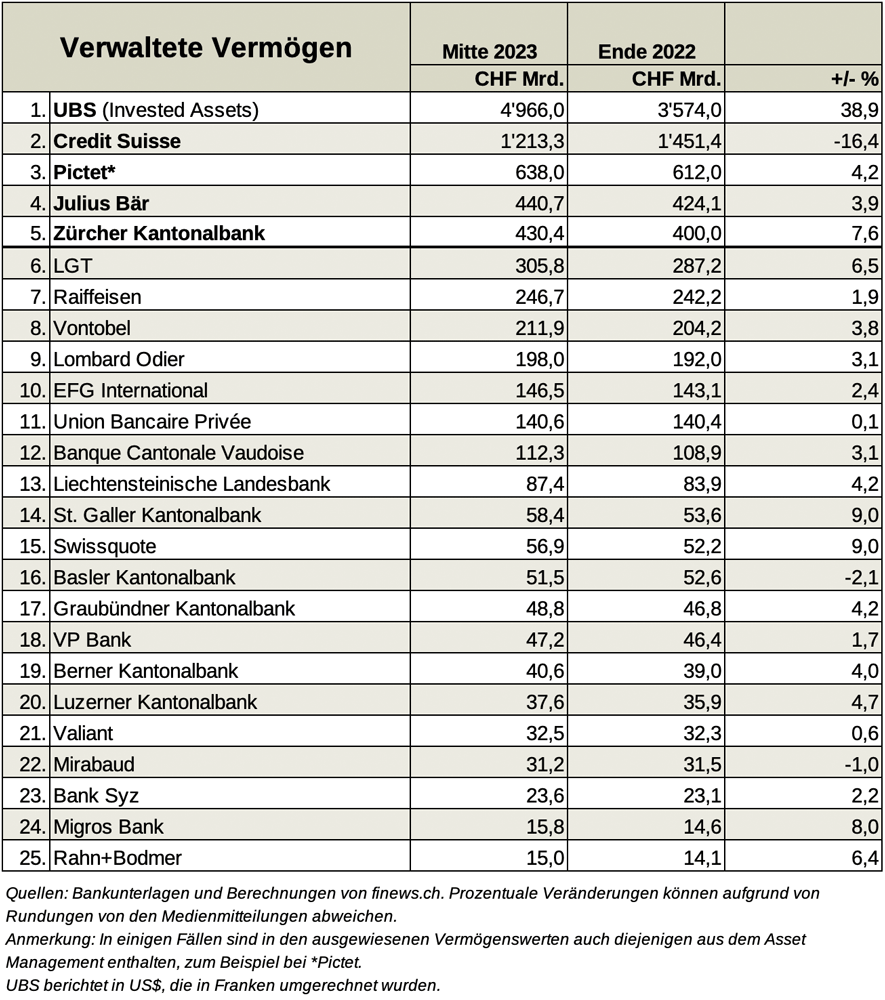

Eine Zusammenstellung des verwalteten Vermögens führender Schweizer Vermögensverwaltungsbanken und Inlandinstitute mit grossem Kommissionen-Geschäft lässt jetzt erahnen, wo der «CS-Effekt» bereits gespielt hat oder wo Institute dafür zumindest die Basis gelegt haben (siehe Grafik unten).

(Grafik klicken für grosse Ansicht)

Denn das Ringen um die Gelder von CS-Kunden geschah vor dem Hintergrund einer schwierigen Börsenlage und einer generell zurückhaltenden Kundschaft; zudem gab man sich im Swiss Banking Mühe, nicht zu offensichtlich als Profiteur des CS-Debakels dazustehen.

Geschwindigkeit überschätzt

Zudem steht der grössere Teil der Arbeit für die Swiss Private Banker noch bevor. Philipp Rickenbacher, CEO von Julius Bär, sagte etwa in einem Interview im Juli, dass die Gewinnung ehemaliger Kunden der untergegangenen Schweizer Bank einige Zeit in Anspruch nehmen werde. Langfristig werde es eine «gewisse Umverteilung von Marktanteilen» geben.

Er mahnte, dass der Markt die Geschwindigkeit der Verschiebungen vielleicht überschätzt habe, denn: «Vermögende Privatpersonen lassen sich Zeit mit ihren Entscheidungen», so der Bär-Chef.

Sergio Ermottis Versprechen

Und nicht zuletzt versucht die UBS, die Gelder der CS zu halten respektive zurückzugewinnen. Im zweiten Quartal habe es diesbezüglich eine «gute Dynamik» gegeben, sagte UBS-CEO Sergio Ermotti kürzlich. «Es wird fast unmöglich sein, alles zurückzubekommen, aber unser Ziel ist es, so viel wie möglich zurückzuerhalten.»

Stand Ende vergangenen Juni vermochte die Grossbank den negativen Trend bei der CS weitgehend zu stoppen; in der Globalen Vermögensverwaltung (GWM) der Bank kamen die kombinierten «Invested Assets» von UBS und CS bei 3,7 Billionen Dollar zu liegen. Die neue Mega-Bank zählte derweil investierte Vermögen von insgesamt 5,5 Billionen Dollar.

Hohe Ambitionen

Demgegenüber stehen die Bemühungen der Konkurrenz, was sich an den Beispielen der börsenkotierten und relativ transparenten Privatbanken Julius Bär und EFG International aufzeigen lässt. In der ersten Jahreshälfte stellte EFG 75 Kundenberater ein, von denen ein Drittel von der Credit Suisse kam. In einem Interview mit finews.ch sagte CEO Giorgio Pradelli kürzlich, bis Ende Jahr werden es wohl über 100 neue Berater sein.

Julius Bär will die derweil die verwalteten Vermögen, die Ende Juni 440,7 Milliarden Franken betrugen, bis im Jahr 20230 auf eine Billion Franken mehr als verdoppeln. CEO Rickenbacher hält dies für ein erreichbares Vorhaben. «Wir haben das bewusst nie als Ziel mit einem festen Zeitrahmen formuliert. Aber wir befinden uns im Wachstumsmodus und solche Ambitionen sind nicht unrealistisch», sagte er.

«Konstruktive Gespräche»

Laut Rickenbacher führt auch Julius Bär dazu «konstruktive Gespräche» mit Mitarbeitenden der CS. Er sagte, die Bank habe Stellen in Lateinamerika, Asien sowie in Europa und der Schweiz zu besetzen. Die Zürcher Traditionshaus hat ausserdem vor kurzem ein Büro im Emirat Dubai eingerichtet, um dort Geschäfte mit externen Vermögensverwaltern zu tätigen.

Tatsächlich spielt sich nun ein wichtiger Teil der Jagd nach Talenten im Nahen Osten ab, einer Region, in der Schweizer Vermögensverwalter im Rahmen ihrer Strategie zur Steigerung der Vermögensbasis stark investieren. Mit der Einführung goldener Visa und dem Ölreichtum ist die Region ein fruchtbarer Boden für das Geschäft mit Superreichen.

Diversifikation als Argument

Ein Argument, das weiterhin für den Abzug von Geldern aus der UBS-Tochter CS spricht, ist zudem die Diversifikation auf verschiedene Geldhäuser – reiche Kunden wollen ihr Vermögen auf verschiedene Anbieter verteilt sehen.

Das spielt zumindest im Inland auch den Kantonalbanken in die Hände, die als Hafen in unsicheren Zeiten gelten. «Der Netto-Neugeldzufluss ist breit abgestützt und weitgehend unabhängig von den Ereignissen rund um die Credit Suisse», relativierte bei der Zürcher Kantonalbank (ZKB) CEO Urs Baumann anlässlich der Veröffentlichung des Halbjahresergebnisses Ende August. Allein beim grössten Schweizer Staatsinstitut stiegen die verwalteten Vermögen seit Ende letzten Jahres um 30,4 Milliarden Franken, was einer Zunahme von 7,6 Prozent entspricht.

Anders als Retailbanking

Auch wenn Kantonal- und Regionalbanker nicht gern darüber sprechen, gehören auch sie zu den unmittelbaren Gewinnern des Untergangs der CS. Für sie stellt sich jedoch die Frage noch dringender, wie sie die transferierten Gelder nutzbar machen und langfristig halten. Denn im Geschäft mit reichen Privatpersonen braucht es dazu vertieftes Knowhow und eine Palette von Dienstleistungen, dies sich deutlich vom Retailbanking unterscheidet.

Wie sich zeigt, ist es eine Sache, eine Chance zu packen – doch diese Gelegenheit auch zu verwerten, ist eine Herausforderung für sich.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.6%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.85%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.02%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.8.99%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.54%