Es gibt Anzeichen für ein wachsendes Ungleichgewicht am Schweizer Immobilienmarkt.

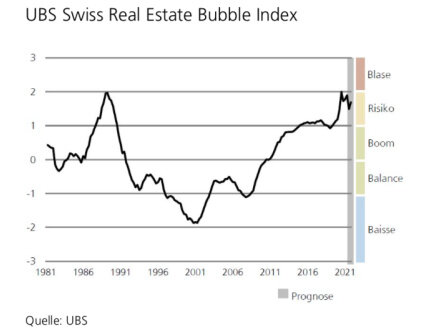

Der von der UBS berechnete Immobilienblasen-Index ist im zweiten Quartal 2021 erneut gestiegen und verharrt in der Risikozone. Die zum Vorjahr stark höheren Preise und Hypothekarvolumen, bei gleichzeitig sinkenden Mieten und stagnierenden Haushaltseinkommen, sind Anzeichen für wachsende Ungleichgewichte am Markt.

Der UBS Swiss Real Estate Bubble Index stieg im zweiten Quartal 2021 auf 1,90 von zuvor 1,78 Punkten, heisst es in dem am Dienstag veröffentlichtem Bericht.

Stärkster Anstieg seit acht Jahren

Demnach haben die Preise für Wohneigentum gegenüber dem Vorjahr um 5,4 Prozent zugelegt, was der stärkte Anstieg seit acht Jahren ist. Damit haben die Preise die Einkommensentwicklung klar abgehängt.

Waren vor der Coronakrise knapp 6,5 Jahreseinkommen notwendig, um ein durchschnittliches Eigenheim zu erwerben dürften es aktuell 7,1 Jahreseinkommen sein, schreiben die Experten weiter. Das bedeutet, dass sich immer weniger Menschen ein Eigenheim leisten können.

Als Warnsignal wäre auch eine weitere Beschleunigung beim Anstieg der Hypothekarvolumen zu werten, heisst es weiter. Das Wachstum der ausstehenden Hypotheken bei den privaten Haushalten habe sich in den vergangenen Monaten kontinuierlich beschleunigt. Das Hypothekarvolumen liegt aktuell fast 3 Prozent höher als im Vorjahr, so die UBS weiter.

Stärkster Abschwung seit 1996

Anders ist hingegen das Bild bei den Mieten. Mit einem Rückgang um 3,2 Prozent zum Vorjahr hat es hier den stärksten Abschwung seit 1996 gegeben und die wachsende Kluft zwischen Kaufpreisen und Wohnungsmieten verstärkt.

Das bedeutet auch, dass die erzielbaren Renditen auf ein Rekordtief gesunken sind und sich Investitionen kaum mehr rechnen. Bei «Buy-to-let» – also dem Kauf, um es danach zu vermieten – mache es nur noch Sinn zu investieren, wenn man weiter steigende Preise erwarte und diese Preisspekulation das Hauptmotiv werde.

Liquiditätsrisiko im Tessin, Wallis und Jura

Doch die Entwicklung sei regional sehr unterschiedlich ausgeprägt, hält die UBS ebenfalls fest. Dabei werden etwa in der Region Zürich, Zug, Basel, Lausanne und Genf vor allem die Gefahren der Entkoppelung der Preise vom Haushaltseinkommen und Mietniveau sowie ein Überhitzungsrisiko gesehen.

Ein Liquiditätsrisiko, also viel Angebot bei wenig Nachfrage, wird hingegen vor allem im Tessin, in Teilen des Wallis' und im Jura gesehen.

Wirtschaftsentwicklung dürfte Risiko senken

Bis Ende Jahr rechnen die Immobilienmarkt-Experten der Bank jedoch mit einer Entspannung der Lage. Dies aber nicht, weil sich die Preisentwicklung beruhigen dürfte, sondern vor allem aufgrund der erwarteten wirtschaftlichen Erholung in der zweiten Jahreshälfte.

Das dürfte den Anstieg des Index' in die Blasenrisikozone vorerst verhindern, und für das Schlussquartal 2021 rechnet die UBS mit einem Indexstand von 1,69 Punkten, also unter dem aktuellen Niveau.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.54%

-

Nein, man hätte die Credit Suisse abwickeln sollen.19.02%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.04%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.8.93%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.47%