Im Stadium 2013 fliesst die Ponzi-Finanzierung von Minsky zunehmend an die Kreditgeber und Marktspekulanten und immer weniger in die Realwirtschaft. Diese «Neue Normalität der Kredite» ist ebenso entropisch wie das physische Universum, und die «Hitze» beziehungsweise das reale Wachstum, das heutzutage durch eine weitere Kreditaufnahme entsteht, wird von Jahr zu Jahr geringer: Derzeit liegt es bei 2 Prozent, verglichen mit einem historischen Wert von 3,5 Prozent während der vergangenen 50 Jahre; und es dürfte kümftig sogar noch weiter schrumpfen.

Doch die Gläubiger schaffen immer mehr Kredite…

Doch die Gläubiger schaffen nicht nur immer weitere anämische Kredite, während ihre «Sixteen Tons» auf zweiunddreissig und schließlich auf vierundsechzig anwachsen. Zur gleichen Zeit lähmen die heutigen Niedrigzinsen die Sparer und die Geschäftsmodelle, die auf Basis der ehemals positiven Realrenditen und höheren Margen bei der Kreditvergabe entwickelt wurden.

Denn die Nettozinsmargen der Banken schrumpfen, die Verbindlichkeiten der Versicherungs-Unternehmen bedrohen ihr Eigenkapital, und die unterfinanzierten Pensionspläne erfordern höhere Beiträge der Betriebe, sofern die Regulierungsbehörden nicht einschreiten.

Dies hat eine allmähliche Erosion des realen Wachstums zur Folge, da Personalabbau, Schliessungen von Bankfilialen und Unternehmenskonsolidierungen mit einem geringeren Bedarf an Arbeitskräften und weiteren Betriebsanlagen einhergehen. Die ursprüngliche Magie der Kreditschöpfung verliert an Kraft, wirkt in einigen Fällen sogar destruktiv und beginnt, die Kreditmärkte sowie einzelne Bereiche der Realwirtschaft, die mit ihrer Hilfe geschaffen wurden, zu verschlingen.

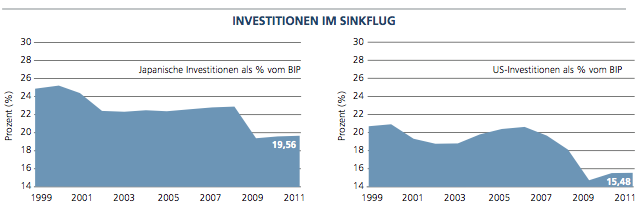

Japan hat es vorgemacht, andere Länder dürften folgen

Wer ein stärker modellbasiertes historisches Beispiel für die negativen Auswirkungen der Nullzinsen benötigt, braucht sich nur einmal die Entwicklungen im modernen Japan vor Augen zu führen. Denn mit Zinssätzen, die sich während des vergangenen Jahrzehnts oder länger an der Nullgrenze aufhielten, sowie einer stark rückläufigen Investitionsquote in Produktionsanlagen und Betriebsmittel liefert das Land einen eindeutigen Nachweis – eine Supernova des japanischen Kreditmarkts, der explodiert und sich anschliessend selbst vernichtet.

Auch in anderen Ländern wie den USA könnten das Geld und die Kredite abkühlen und in Zeitnot geraten.

Wenn dem so ist, stellt sich folgende Frage: Wie viel Zeit bleibt dem Geld (den Krediten) noch? Und welche Konsequenzen ergeben sich daraus für die weitere Vermögensanlage bis zu diesem Zeitpunkt?

Nun: Zunächst muss ich zugeben, dass meine Supernova-Metapher eher instruktiv als wörtlich zu verstehen ist. Das Ende des globalen Finanzsystems steht uns noch nicht unmittelbar bevor. Dennoch ist die Beschreibung äusserst anschaulich. Denn heutzutage fliesst das Geld zunehmend in Spekulationen an den Märkten statt in produktive Innovationen.

Der Niedergang des Investmentbanking

Um die Dynamik und die Langlebigkeit unseres Systems zu erhalten, gewinnt der Anstieg der Vermögenspreise zunehmend an Bedeutung – nicht mehr nur eine reine Erzielung von Renditen.

Das Investmentbanking, das vor nur einem Jahrzehnt die Entwicklung kleiner Betriebe sowie den Übergang zu öffentlichen Märkten förderte, wird nun durch jene spekulative Verschuldung und Ponzi-Finanzierung dominiert, vor der Minsky einst warnte.

Unsere kreditbasierten Finanzmärkte und die durch sie gestützte Wirtschaft sind also hoch verschuldet, fragil und zunehmend entropisch – ihnen gehen die Zeit und die Energie aus.

Und zu welchem Zeitpunkt wird dem Geld endgültig die Zeit ausgehen? Der Countdown beginnt, wenn vorhandene Anlageoptionen mit zu hohen Risiken für zu geringe Erträge einhergehen; wenn die Gläubiger sich zugunsten anderer Alternativen, wie Barmittel oder Sachwerte, von den Kapitalmärkten abwenden.

ICH WIEDERHOLE: DER COUNTDOWN BEGINNT, WENN VORHANDENE ANLAGEOPTIONEN MIT ZU HOHEN RISIKEN FÜR ZU GERINGE ERTRÄGE EINHERGEHEN.

Erste Anzeichen für die Kapitalgeber wären demnach:

1.) zu geringe Renditen für langlaufende Anleihen in Anbetracht des Durationsrisikos,

2.) zu enge Spreads in Anbetracht des Ausfallrisikos,

3.) zu hohe Kurs-Gewinn-Verhältnisse in Anbetracht des Risikos für das Wachstum.