Eine nachhaltige Bank – was ist das eigentlich?

Aus Sicht von Lombard Odier ist der Befund klar: das gute Semester-Ergebnis, welches die Privatbank am (heutigen) Donnerstag ablieferte, steht in direktem Zusammenhang mit dem Nachhaltigkeit-Kurs des Hauses. In der Berücksichtigung von Umwelt-, Gesellschaft und guter Geschäftsführungen (ESG) wollen die Genfer führend sein.

Damit steht das Institut nicht alleine da. Alles, was am Schweizer Finanzplatz Rang und Namen hat, hat sich mindestens dem Null-Emission-Ziel im Jahr 2030 verschrieben und sich diversen anderen Initiativen angeschlossen. Bei der Grossbank Credit Suisse etwa, die derzeit auch an anderen Fronten gefordert wird, ist seit einem Jahr mit Lydie Hudson die Nachhaltigkeit in der Geschäftsleitung vertreten.

Buntscheckiges Bild

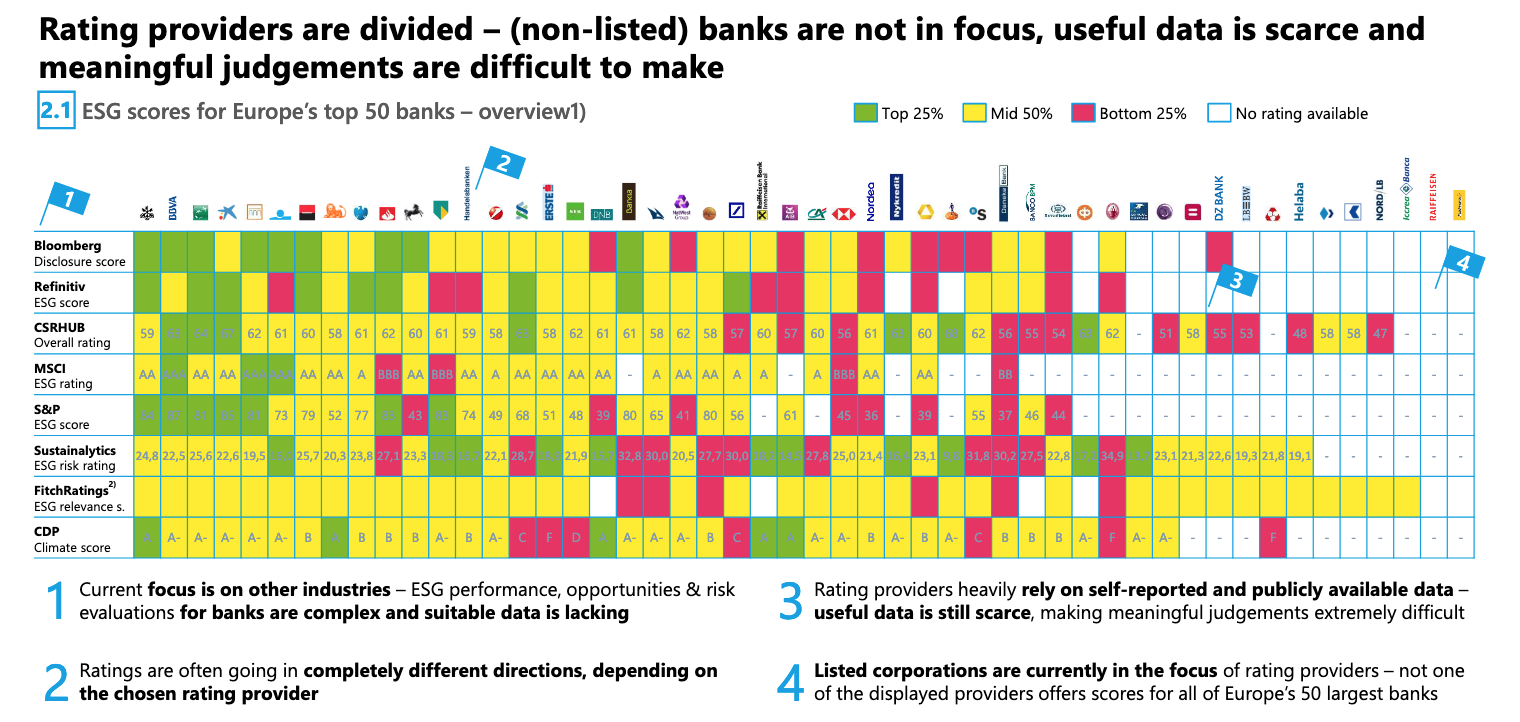

Die Finanzinstitute sind dabei nicht zuletzt von handfesten geschäftlichen Interessen getrieben. Mit Nachhaltigen Anlagen lassen sich zusätzliche, teils höhermargige Produkte vertreiben, sowie neue Märkte und Kundensegmente erschliessen. Entsprechend wird die Werbetrommel gerührt – frustrierenderweise aber mit durchzogener Wirkung. Denn wer als Kundin oder Kunde nach der nachhaltigsten Bank in der Schweiz und Europa sucht, stösst auf ein höchst widersprüchliches Bild.

Dies sogar, wenn sie die renommiertesten Ratings am Markt beachten; so den «Disclosure Score» von Bloomberg, den «ESG Score» von Refinitiv oder den «S&P ESG Score» der mächtigen Rating-Agentur Standard & Poor’s. Das Beratungsunternehmen Zeb hat acht solche Nachhaltigkeit-Barometer zusammengetragen und zu einem höchst buntscheckigen Banken-Bild vereint (siehe Grafik unten).

Keine Noten für Raffeisen und Postfinance

So zählen Bloomberg, Refinitiv, Standard & Poor’s sowie der «CDP Climate Score» die UBS zum Top-Quartil der nachhaltigsten Banken. Für drei andere Rating-Geber ist die Schweizer Grossbank aber nur Mittelmass. Trotz ihrer Bemühungen gilt dies aus Sicht der meisten Ratings auch für die CS. Zwei Beobachter verorten die Schweizer Nummer zwei im Banking gar im Quartil der Nachzügler.

Gar keine Noten gibt’s für die Aktivitäten von Raiffeisen Schweiz und Postfinance in diesem Feld.

Laut Zeb ergibt sich das höchst verwirrende Bild daraus, dass sich die Ratings auf börsenkotierte Firme konzentrieren und selber stark von den Daten der untersuchten Firmen abhängen, sowie öffentlichen Informationen und Presseberichten. «Nützliche Informationen zur Nachhaltigkeit sind weiter rar, weshalb eine aussagekräftige Beurteilung heute ausserordentlich schwierig ist», folgern die Berater. Tue Gutes und sprich darüber – das scheint derzeit die beste Option für die Geldhäuser zu sein. Allerdings ist der Nutzen schwierig zu kalkulieren.

Neue Pflichten ab 2024

Derweil machen Politik, Behörden und Aktivisten den Nachzüglern Beine. Unlängst hat der Bundesrat angekündigt, dass Banken und Versicherungen ab 500 Mitarbeitenden und 20 Milliarden Franken Bilanzsumme öffentlich über ihre Klimarisiken berichten müssen. Die Pflicht soll ab 2024 gelten. Bereits vergangenen Juli hat die Eidgenössische Finanzmarktaufsicht (Finma) die grössten Banken und Versicherer des Landes bereits zur Klimaberichterstattung verpflichtet.

Vor Forderungen zu nachhaltigem Investieren ist selbst die Schweizerische Nationalbank nicht mehr sicher, wie finews.ch unlängst berichtete.

Immerhin folgt die vom Bunde geforderte Offenlegungspflicht nach den Empfehlungen eines internationalen Gremiums: Der Taskforce on Climate-related Financial Disclosures (TCFD), einer internationalen Arbeitsgruppe zur Klima-Berichterstattung, die dem einflussreichen Finanzstabilitäts-Rat (FSB) angehört. Ob es der Taskforce gelingt, etwas Ordnung ins derzeitige Rating-Babel zu bringen, muss sich noch zeigen.