Aufgrund ihrer attraktiven Renditeerwartungen sind Hypothekaranlagen bei Pensionskassen beliebt. Samuel Eberhard, Kundenbetreuer Axa Asset Management, erläutert, was es dabei zu beachten gilt.

Herr Eberhard, Investitionen in Hypotheken stehen bei Vorsorgewerken hoch im Kurs. Weshalb ist das so?

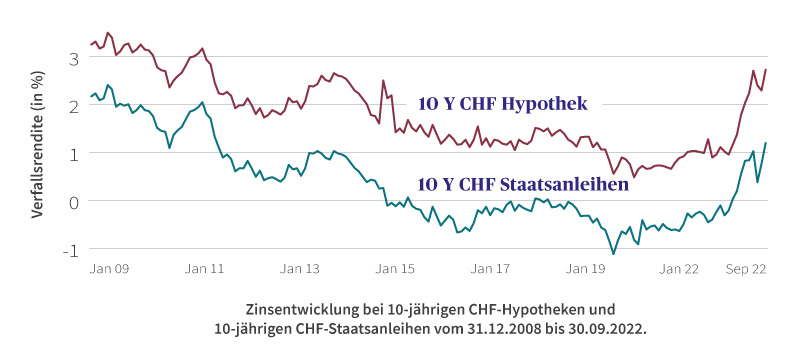

Zum einen tragen Hypotheken zur Diversifikation der Portfolios und damit zu deren Stabilität bei. Zum anderen beschleunigte die Tiefzinsphase Investitionen in Hypotheken, weil man dadurch im Gegensatz zu Schweizer Staatsanleihen keine negativen Verfallrenditen in Kauf nehmen musste.

Pensionskassen waren in der Tiefzinsphase quasi gezwungen, ihre Portfolios effizienter aufzustellen. Die Mehrrendite von Hypotheken gegenüber Schweizer Staatsobligationen beträgt rund einen Prozentpunkt und ist somit sicher ausschlaggebend für das Investitionsinteresse.

Ist eine Investition in Hypotheken trotz steigender Kapitalmarktzinsen weiterhin attraktiv?

Gibt es Bewegungen bei den Kapitalmarktzinsen, reagieren auch die Hypothekarzinsen. Die jährliche Mehrrendite von Hypotheken gegenüber Schweizer Staatsobligationen ist jedoch seit Jahren mehr oder weniger konstant. Daher ist es nach wie vor interessant, in Hypotheken zu investieren.

(Quelle: Axa, zum Vergrössern anklicken)

Dennoch sind Hypotheken nicht eins zu eins mit Obligationen vergleichbar. Was müssen Pensionskassen bei Investitionen in Hypotheken beachten?

In der Anlagestiftung Axa Vorsorge Hypotheken Schweiz werden die Hypotheken zum Marktwert bewertet, wie wir dies auch von Obligationen kennen. Durch Zinsänderungen entstehen entsprechende Schwankungen im Portfolio. Ein wichtiger Einflussfaktor für Hypotheken ist daher die Duration.

Des Weiteren sind Hypotheken im Vergleich zu Obligationen weniger liquide. In die Anlagestiftung Axa Vorsorge Hypotheken Schweiz kann monatlich investiert werden. Rücknahmen sind mit einer Ankündigungsfrist von drei Monaten ebenfalls monatlich handelbar.

Zusätzlich sollte man darauf achten, welche Arten von Liegenschaften finanziert werden, wo sich diese befinden und wie sie genutzt werden. Beispielsweise werden Wohnliegenschaften im Vergleich zu Gewerbeliegenschaften als risikoärmer eingestuft. Auch die Belehnungsquoten sollten berücksichtigt werden. Dies ist wichtig, um die Ausfallwahrscheinlichkeit einer Hypothek zu bestimmen und das entsprechende Risiko zu kalkulieren.

Können Sie uns die Ausfallwahrscheinlichkeit von Hypotheken erläutern?

Der Schuldner bei Schweizer Staatsanleihen ist die Eidgenossenschaft, der Schuldner einer Unternehmensanleihe ist die jeweilige Firma. Schweizer Staatsanleihen gelten als sicher, da ihre Ausfallwahrscheinlichkeit als sehr tief eingeschätzt wird.

Bei Hypotheken ist der Schuldner der individuelle Kreditnehmende. Anders als bei Staats- und Unternehmensanleihen ist aber zusätzlich die Liegenschaft als Sicherheit hinterlegt. Um das Risiko eines Ausfalls zu minimieren, sind daher die Anforderungen, die der Hypothekenanbieter an die Kreditnehmenden stellt, sowie die Qualität der finanzierten Liegenschaft entscheidend.

Von welchen Anforderungen sprechen wir da?

Bei der Axa erfolgt die Hypothekarvergabe nach hohen Sicherheitsstandards, was sich in einer selektiven Auswahl der Schuldnerinnen und Schuldner widerspiegelt. Beispielsweise kann ein BVG-Vorbezug nur getätigt werden, wenn zuvor mindestens 20 Prozent Eigenkapital bereitgestellt wurden.

Auch finanziert die Axa vorwiegend selbstgenutzte Wohnliegenschaften und beispielsweise keine Luxusobjekte, Ferienhäuser oder Industrieobjekte.

Die Axa investiert seit mehr als 50 Jahren in Hypotheken. Wie beurteilen Sie deren Performance im Laufe der Zeit?

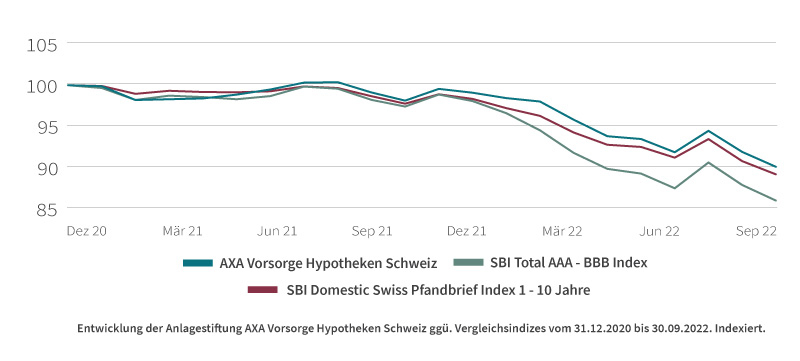

Die regelmässigen Zinszahlungen aus Hypotheken generieren seit Jahren konstante Cashflows. Daher hat sich die Axa entschieden, auch für Drittkunden wie Pensionskassen eine Hypothekenanlagestiftung anzubieten. Die Anlagestiftung Axa Vorsorge Hypotheken Schweiz konnte im Jahr 2022 gegenüber dem breiten Bondindex SBI Total AAA-BBB Index eine Mehrrendite von 3,1 Prozent erwirtschaften. Eine entsprechende Investition hat sich über diesen Zeitraum daher klar gelohnt.

(Quelle: Axa, zum Vergrössern anklicken)

Langjährige Erfahrung im Hypothekengeschäft

Die Axa ist seit über 50 Jahren im Hypothekengeschäft tätig und verwaltet insgesamt rund 12’000 Hypotheken in der Schweiz mit einem Investitionsvolumen von über 11,5 Milliarden Franken. Durch das dichte Vertriebsnetz von über 340 Agenturen in der ganzen Schweiz ist der Aufbau eines attraktiven Hypothekenportfolios jederzeit sichergestellt.

- Mehr Informationen zu den Anlagelösungen der Axa finden Sie hier.

(Nur für qualifizierte Anlegerinnen und Anleger mit Sitz in der Schweiz)

Disclaimer: Die hier von der AXA Schweiz bereitgestellten Informationen dienen Werbezwecken und richten sich an professionelle Anlegerinnen und Anleger nach Schweizer Recht. Es liegt weder ein Angebot noch eine Aufforderung zum Erwerb oder Verkauf von Anlageinstrumenten vor. Die hier enthaltenen Meinungsäusserungen geben die aktuelle Einschätzung der AXA Schweiz zum Zeitpunkt der Erstellung wieder. Diese Einschätzung kann sich jederzeit ohne vorherige Ankündigung ändern. Eine Haftung oder Garantie für die Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird von der AXA Schweiz nicht übernommen.