Private Debt: Wie Investoren von mehr Rendite profitieren

Von David Hedalen und Nick Fisher

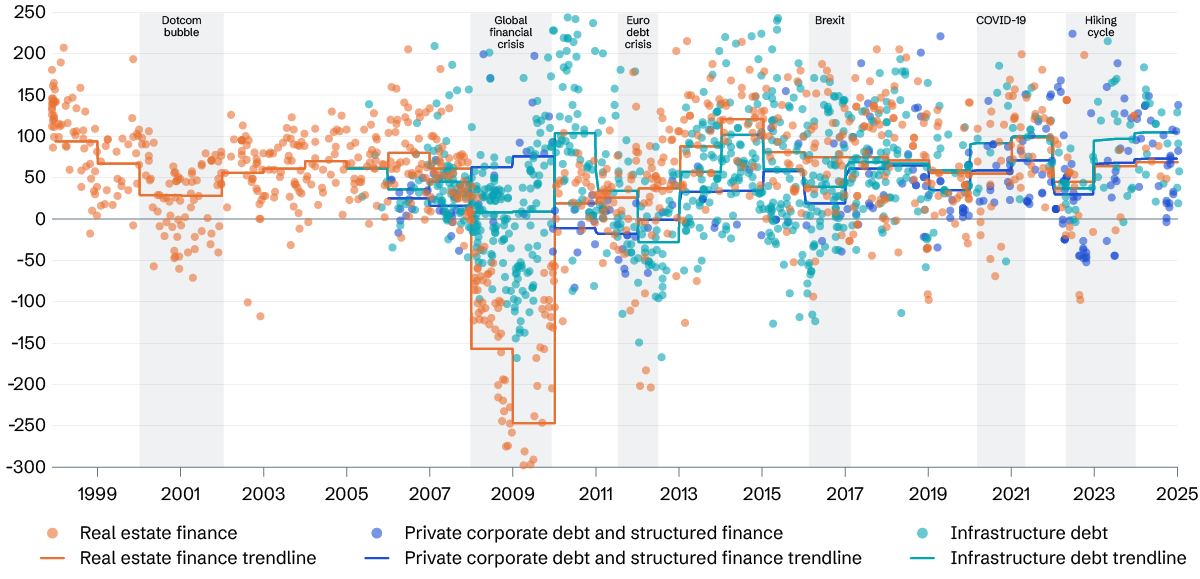

Unser Datenpool umfasst mehr als 2'000 Private-Debt-Transaktionen aus mehr als 27 Jahren (ausschliesslich IG-Deals in GBP und EUR, grösstenteils Daten zu internen Transaktionen für die uns Preisdaten vorliegen).

Die Illiquiditätsprämien bilden den Spread zum Referenzindex (ICE BofAML Index-Daten) zum Zeitpunkt der Transaktion ab und sind in der folgenden Abbildung als Punkte dargestellt. Dies entspricht einem Spread im Vergleich zu Public-Debt-Märkten als Ausgleich für höhere Illiquidität respektive eine komplexere Risikosituation.

Ersichtlich ist auch die durchschnittliche Illiquiditätsprämie pro Kalenderjahr bei Gleichgewichtung der zugrunde liegenden Transaktionsdaten dargestellt.

Illiquiditätsprämien bei Private Debt bis Q1 2025

(Quelle: Aviva Investors/ICE BofAML-Indizes für IG -Unternehmensanleihen in GBP und EUR. Stand: 31. März 2025)

Die berechneten Illiquiditätsprämien werden für Ratingbänder bestimmt und Diskrepanzen bei Duration zu den Referenzindizes bleiben unberücksichtigt, folglich sind sie indikativ.

Die Abbildung oben zeigt, dass die durchschnittlichen Illiquiditätsprämien seit 2022 über alle Segmente gestiegen sind, aufgrund des Spreadrückgangs an den Anleihemärkten, während die Spreads an den Private-Debt-Märkten stabiler geblieben sind.

Die Spread-Verengung an den öffentlichen Märkten bis Ende März 2025 war Ausdruck des Optimismus bezüglich einer «weichen Landung» und der Erreichung des Inflationsziels und bezüglich Zinssenkungen der BoE, der EZB und der FED, weshalb die Prämien im Private-Debt-Segment im ersten Quartal 2025 wieder auf ein Niveau im Bereich des langfristigen Durchschnitts gesunken sind.

Anhand der Daten wird deutlich: Illiquiditätsprämien sind nicht statisch, sondern verändern sich über den Marktzyklus. Sie entwickeln sich ferner in den verschiedenen Segmenten nicht im Gleichlauf, was auf eine jeweils unterschiedliche Marktdynamik schliessen lässt.

Preisentwicklung in den Private-Debt-Segmenten

(Quelle: Aviva Investors, 2025)

Die Wertentwicklung der Vergangenheit ist kein zuverlässiger Indikator für künftige Renditen. Nur zur Veranschaulichung. Der Wert einer Anlage kann sowohl steigen als auch fallen, und es kann nicht garantiert werden, dass die prognostizierte Rendite erzielt wird.

Hinweis: Die berechneten Illiquiditätsprämien basieren auf internen Daten. Es gibt verschiedene Methoden zur Berechnung. Die Illiquiditätsprämien werden im Vergleich zu einer breiten Datenbasis relevanter Public-Debt-Referenzdaten für Ratingbänder ermittelt und Diskrepanzen bei der Duration bleiben unberücksichtigt.

Die Wertentwicklung in der Vergangenheit und Prognosen sind kein verlässlicher Indikator für künftige Renditen.

Hinweis: ILP = Illiquiditätsprämie

In Europa wird dieser Inhalt von Aviva Investors Luxembourg S.A. herausgegeben. Eingetragener Geschäftssitz: 2 rue du Fort Bourbon, 1st Floor, 1249 Luxemburg. Beaufsichtigt durch die Commission de Surveillance du Secteur Financier. Ein Unternehmen der Aviva-Gruppe. Im Vereinigten Königreich herausgegeben von Aviva Investors Global Services Limited, eingetragen in England unter der Nr. 1151805. Eingetragener Geschäftssitz: 80 Fenchurch Street, London, EC3M 4AE. Zugelassen und beaufsichtigt durch die Financial Conduct Authority. Firmenreferenznr. 119178. In der Schweiz wird dieser Inhalt von Aviva Investors Schweiz GmbH herausgegeben.