Ausserhalb von Asien kennt kaum jemand seinen Namen. Doch seine Leistung stellt selbst die von Wall-Street-Titan Jamie Dimon in den Schatten.

«The Economist», die Bibel der Wirtschaftseliten, darf das: einen «besten Banker» der Welt küren (Artikel bezahlpflichtig) und dann gleich noch jemanden portieren, dessen Name im westlichen Banking kaum geläufig ist. Die Rede ist von Aditya Puri, dem Gründer und Chef der HDFC Bank, die im indischen Mumbai zuhause ist.

Nicht, weil er am meisten verdiente (zuletzt sollen es 120'000 Dollar pro Jahr gewesen sein) oder das grösste Filialnetz unter sich hatte – Puri liess sich vergangenen Oktober pensionieren. Sondern weil die Zahlen für ihn sprechen.

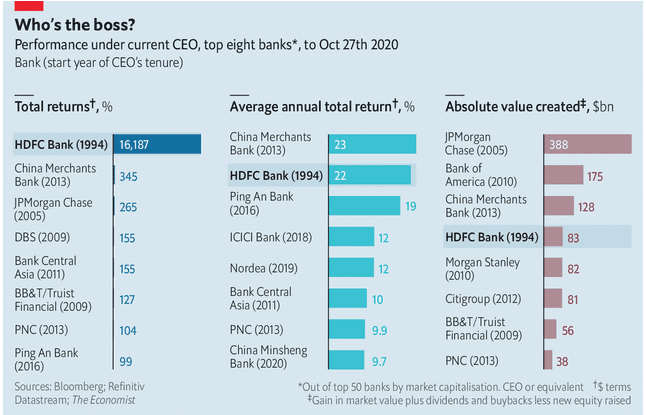

So schwingt der Inder als CEO seiner 1994 gegründeten im Vergleich zu anderen Bankchefs bei der Gesamtrendite für die Aktionäre obenaus. Der kumulierte «total shareholder return», eine Kennzahl, die «Economist»-Leser gut kennen, kletterte unter seiner Führung um mehr als 16’000 Prozent (siehe Grafik unten). Jamie Dimon, der mit J.P. Morgan die grösste amerikanische Bank lenkt und seit seinem Antritt im Jahr 2005 zum meist beachteten CEO an der Wall Street aufgestiegen ist, bringt es im Vergleich auf 345 Prozent.

Um 17.30 Uhr in den Feierabend

Natürlich, bei der Erfolgsstory der HDFC Bank, die aus dem Nichts zum zehntwertvollsten Geldinstitut der Welt aufgestiegen ist, spielt ein gehöriger Basiseffekt mit. Ebenso hat Puri die Bank auf ihrem ganzen Weg begleitet und heimst nun die Lorbeeren für eine rekordverdächtig lange Amtszeit von 26 Jahren ein. Dennoch: die jährlich von ihm erreichte Wertsteigerung von 22 Prozent wird nur noch von der Agricultural Bank of China (ABC) übertroffen; gemessen am an der Börse erreichten Gesamtwert rangiert Puri auf Platz vier (hier holte sich Dimon die Krone).

Bemerkenswert: Puri ist ein Banker, der kein Handy besitzt, oft eine lange Mittagspause einlegte, um mit seiner Frau daheim zu essen, und sich pünktlich um 17.30 aus dem Büro in den Feierabend verabschiedete.

Sinn fürs Geschäft und Disziplin

Was ist also Puris Geheimrezept zum Erfolg, seine ganz eigene «Sauce»? Laut «Economist» ist das indische Banking kein Boomgeschäft. Immer noch wird es von zuweilen maroden Staatsinstituten dominiert, folgt teilweise Wildwest-Regeln und erlebte wirtschaftliche Rückschläge. Die Coronakrise ist nur das jüngste solcher Debakel.

Doch Puri, der – wie übrigens Dimon von J.P. Morgan auch – bei der amerikanischen Grossbank Citigroup seine Sporen verdiente, erzielte das Wachstum in diesem schwierigen Markt mit einem klaren Ziel, zupackendem Managementstil und einem fast pedantischem Fokus aufs Detail. Dabei nahm er von Auslandabenteuern bewusst Abstand und fokussierte darauf, auch in der indischen Provinz Kleinkunden und KMU zu erreichen. Statt mit hohen Krediten auf spekulative Grossprojekte zu setzen, wie es viele seiner Konkurrent taten, hielt er eisern am Zinsdifferenz-Geschäft fest.

Diese Disziplin paarte Puri mit einem feinen Sinn fürs Geschäft, den er auch in unerwarteten Situationen an den Tag legte. Angesichts einer teuren Herz-OP, so eine Anekdote, soll er seinen Kardiologen gefragt haben, ob dieser das viele Geld nicht zur HDFC tragen wolle.

Ein einziges Manko?

In Sachen Digitalisierung ist seine Bank derweil keine Vorreiterin, sondern ein «fast follower». Es gehörte zu Puris Stil, erprobte Technologie, Standards und Prozesse westlicher Akteure rasch zu übernehmen und so seinen Vorsprung im Heimmarkt auszubauen. Die Kreditvergabe bei der HDFC ist inzwischen weitgehend automatisiert, was dem Haus viel Geld spart. Der Prozentsatz der faulen Kredite ist dabei deutlich tiefer als bei indischen Mitbewerbern.

Wenn Puri etwas zum Vorwurf gemacht werden kann, dann ist es die Regelung seiner Nachfolge. Seit seinem Abgang vom Oktober ranken sich nun Übernahmespekulationen um das von ihm gegründete Institut. Und der neue HDFC-Chef Sashidhar Jagdshidan, obwohl ein Veteran des Metiers, tritt in übergrosse Fussstapfen.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.52%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.77%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.07%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.04%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.6%