Auch nach Bekanntgabe ihrer neuen Strategie dürfte die Credit Suisse Gegenstand von Fusionsfantasien sein – finews.ch hat das Szenario eines europäischen Champions durchgerechnet und kommt zu einem überraschenden Befund.

Jeder Berater will es. Die europäische Bankenaufsicht will es. Und auch zahlreiche Investoren sähen es mit Blick auf die Kurs von Banktiteln wohl gerne: Die Rede ist von einer Fusion europäischer Grossbanken. Im Fokus solcher Überlegungen steht derzeit die kriselnde Credit Suisse (CS), die am Donnerstag der Öffentlichkeit ein Update ihrer Unternehmens-Strategie präsentieren will – zu Wochenbeginn kletterte der CS-Aktienkurs um mehr als 5 Prozent.

Kernstück solcher Planspiele um eine Grossfusion unter europäischen Kreditinstituten ist ein Zusammenschluss der CS mit der Deutschen Bank. Andere Strategen favorisieren dagegen einen Merger der CS mit der italienischen Unicredit.

Aufstieg in Topliga

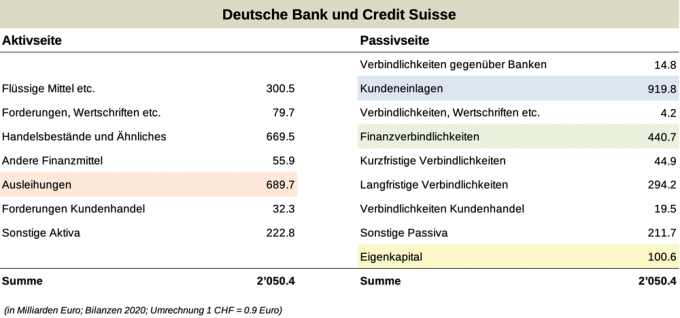

Doch wie sähe ein solcher Zusammenschluss jeweils konkret aus? Legt man die Bilanzen der Deutschen Bank sowie der Unicredit mit jener der CS zusammen, ist sofort ersichtlich, dass eine Fusion der Schweizer Grossbank mit der Deutschen Bank zu einem ernsthaften Mitspieler am Markt führen würde.

Die fusionierte Bilanzsumme beträgt stattliche 2'050 Milliarden Euro und kommt gemäss dem Ranking der grössten Banken der Welt von der Rating-Agentur Standard & Poor’s unter die Top 10.

Die fusionierte Bank wäre auf Augenhöhe mit französischen Kreditinstituten wie BNP Paribas oder Crédit Agricole und wäre der anglo-chinesischen HSBC sowie der amerikanischen J.P. Morgan direkt auf den Fersen. Definitiv ein ernstzunehmender Marktteilnehmer, also.

(zum Vergrössern, Grafik anklicken)

Eine Fusion der CS mit der Unicredit käme bei der Bilanzsumme dagegen nur auf einen Platz 14 oder 15 am Markt, und müsste sich mit der Grössenordnung von Barclays, Santander oder Société Générale zufriedengeben. Amerikanische beziehungsweise asiatische Platzhirsche wären für das schweizerisch-italienische Duo unerreichbar.

Grösse über alles

Ins Auge springt allerdings bei dem Zahlenspiel auch sofort, dass der Zusammenschluss der CS mit der Deutschen Bank zwar von den Assets her eine beachtliche Marktgrösse aufweist. Beim Eigenkapital von rund 100 Milliarden Euro sähe diese Fusion aber eher bescheiden aus. Das Zusammengehen von CS mit den Italienern käme nämlich auf fast gleich viel Eigenkapital, obwohl die Kreditinstitute bei den Bilanzsummen deutlich kleiner sind als die Kombination von CS und Deutsche Bank.

Wenn Bilanzgrösse und Eigenkapital zu keinem eindeutigen Ergebnis führen, ob ein Zusammenschluss auf Anhieb sinnvoll ist, lohnt sich ein Blick auf weitere Parameter. Die Schweizer und die Deutschen wiesen da zum Beispiel bilanzmässig rund 20 Prozent weniger Ausleihungen auf, als etwa die CS mit den Italienern. Die Kundeneinlagen kämen dagegen auf einen etwa gleich grossen Nenner.

Die grundsätzliche Struktur der Passivseite unterscheidet sich allerdings stark, weil das Paar der CS mit der Deutschen Bank deutlich höhere Finanzverbindlichkeiten ausweist.

(zum Vergrössern, Grafik anklicken)

Ein Blick lohnt sich ausserdem auf die Parameter Börsenwert sowie Grösse der Belegschaft. Die CS, Deutsche Bank und Unicredit liegen alle drei in etwa gleich auf bei der Marktkapitalisierung, also die CS bei rund 26 Milliarden Franken, die Deutsche Bank bei 24 Milliarden Euro und Unicredit bei rund 25,5 Milliarden Euro. Betrachtet man allerdings die Börsenbewertungen von Konkurrenten, so müsste die Fusion einen deutlichen Zuwachs an Börsenkapitalisierung fördern.

Gewichtig an der Börse

BNP Paribas hat eine Marktkapitalisierung von zirka 73 Milliarden Euro. HSBC bringt an der Börse 90 Milliarden Pfund auf die Waage, und J. P. Morgen ist ganze 510 Milliarden Dollar schwer. Barclays bringt es «nur» auf 34 Milliarden Pfund, die französische Société Générale liegt bei 25 Milliarden Euro.

Die Rangordnung bei den Grössenverhältnissen führen auch die Zahlen zu den Belegschaften anschaulich vor Augen. CS hat rund 48'000 Mitarbeitende, die Deutsche Bank kommt auf 85'000 Angestellte und Unicredit auf 82'000. Die Fusions-Partner unter Einbezug der CS gelangen also auf zirka 130'000 Mitarbeitende.

Bei J.P. Morgan sind es dagegen 255'000, bei HSBC 235'000 und bei BNP Paribas 193'000. Barclays und Société Générale kommen auf ungefähr 120'000 beziehungsweise 150'000 Köpfe. Genau dazwischen liegen als die betrachteten Merger-Paare.

Regionale Ergänzungen

Nebst alledem sind auch die Einblicke in die Spartenrechnungen von Bedeutung. CS rapportiert als Hauptsegmente die Swiss Universal Bank, das Internationale Wealth Management, die Region Asien-Pazifik und die Investmentbank.

Die Deutsche Bank teilt sich in Corporate-, Investment- und Privatbank sowie ins Asset Management auf. Und Unicredit gliedert sich in die Aktivitäten in Italien, in Deutschland, in Österreich, in Mittel- sowie Osteuropa und in das Investment Banking auf.

Ein Blick aufs Investmentbanking

Alle Fusionskandidaten verfügen somit über Geschäft im Investment Banking. Die CS erwirtschaftet dabei aus Erträgen von rund 9 Milliarden Franken und Assets von 270 Milliarden Franken ein Vorsteuerergebnis von 1,7 Milliarden Franken. Bei den Deutschen kommt der Bereich auf 9,3 Milliarden Euro an Umsatz, Assets von 574 Milliarden Euro sowie auf einen Vorsteuergewinn von 3,2 Milliarden Euro.

Bei Unicredit ist der Bereich vergleichsweise klein, aber fein. Aus rund vier Milliarden Euro an operativem Einkommen generieren die Italiener einen Gewinn vor Steuern von 1,5 Milliarden Euro.

Dieses Ergebnis lässt sich mit jenem der CS vergleichen, obwohl die Einheit deutlich kleiner ist. Von der Palette der Geschäfte her bieten aber alle mehr oder weniger ähnliche Finanzdienstleistungen an.

Kaum Überschneidungen

Neben den Spartenüberlegungen gibt es aber markante Ergänzungen bei den Regionen. Die CS ist in der Schweiz und der Region Americas stark. Bei der Deutschen Bank liegt der Fokus historisch bedingt auf Deutschland. Sie agiert aber auch hauptsächlich im Investment Banking in Grossbritannien und in der Region Americas. Da dürfte es also nur wenige Überlappungen bei einer Fusion geben.

Die Unicredit hat Schwerpunkte auf Italien, Deutschland und Mittel- sowie Osteuropa. Fusioniert mit der CS würde es regional bis auf das Investment Banking kaum Überschneidungen geben.

Schwach auf der Brust

Zusammenfassend kann man feststellen, dass ein Merger der CS mit der Deutschen Bank vor allem ein Resultat bei der Unternehmensgrösse ergibt, allerdings bräuchte das Duo deutlich mehr Eigenkapital, weil auch die Regulatoren von einem so grossen Gebilde mehr Eigenmittel fordern dürften. Regional wäre es weitgehend eine Ergänzung.

Der Konzernchef der Deutschen Bank, Christian Sewing, könnte sich eine Fusion auch vorstellen – allerdings wollen er und das deutsche Geldhaus dabei eine aktive Rolle spielen und nicht auf dem Beifahrersitz hocken, was sich aber wahrscheinlich auch die CS so vorstellt.

Mit Blick auf das Kosten-Ertrags-Verhältnis (CIR), das bei der Deutschen Bank um die 90 Prozent liegt, dürfte da eher ein mühsamer Integrations-Prozess notwendig sein, dem sich die CS mit dem kapitalschwachen Partner wohl kaum hingeben wird.

CEO Andrea Orcel sehr offen

Bei Unicredit liegen die CIR-Resultate über Jahre knapp über der 50-Prozent-Marke, was der CS mit ihren Werten um die 80 Prozent entgegenkommen dürfte. Unicredit-CEO Andrea Orcel, der ehemalige Investmentbank-Chef der UBS, hat gerade die Übernahme der italienischen Problembank Monte dei Paschi abgeblasen und sich damit etwas Luft verschafft.

Gegenüber der «Financial Times» (Artikel bezahlpflichtig) zeigte er sich daher für M&A sehr offen. «Allerdings müssten die Transaktionen auch Mehrwert für die Investoren generieren», schränkte er ein.

Und genau daran dürfte es letztlich scheitern. Die Risiken dürften zu gross sein, dass eine Schweizer Grossbank mit dem italienischen Kreditinstitut zusammengeht, um weiterhin im Weltmarkt nur eine verhältnismässig kleine Nummer und auf Jahre hinaus mit der Integration gelähmt zu sein.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.47%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.72%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.1%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.08%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.63%