«Nullzinspolitik hat wenig bewirkt»

Der in London ansässige Chefökonom von Invesco zählt zu den Lichtgestalten in der internationalen Finanzwelt. Denn seine Analysen sind nicht nur seit Jahrzehnten brillant, sondern von einer erstaunlichen Treffsicherheit. Immerhin ist John Greenwood (Bild) schon seit 1974 für Invesco tätig.

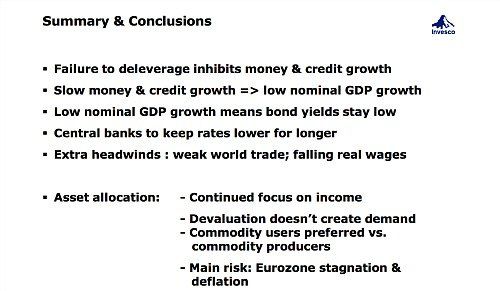

In seiner jüngsten Lagebeurteilung, die unlängst an der Invesco-Investorenkonferenz «Eyes on 2015» in Zürich anstellte, ging er besonders hart mit der Geldpolitik der Zentralbanken ins Gericht. Zwar habe die Nullzinspolitik der Notenbanken temporär geholfen, die Kurse von Aktien und anderen Risikoanlagen zu stützen.

Aufgabe der Banken

Weil sich aber das breite Geld- und Kreditwachstum nicht beschleunige und sich auch nicht den Vorkrisenwerten annähern konnte, habe die Zentralbankenpolitik weder einen Beitrag zur Gesundung der Bilanzen im privaten Sektor noch zu einer Rückkehr zu mehr Wirtschaftswachstum geleistet, sagte Greenwood.

Gut sechs Jahre nach den ersten ersten Interventionen der Zentralbanken stellt sich zwangsläufig die Frage, ob die (privaten) Banken wieder in der Lage seien, die Realwirtschaft ohne Hilfe der Zentralbanken mit ausreichend Liquidität zu versorgen, so Greenwood weiter, der darauf auch gleich eine differenzierte Antwort lieferte.

Anhaltende Unsicherheiten

Während die USA das «Bankenproblem» mittlerweile unter Kontrolle hätten, seien die Europäische Zentralbank, die Bank of England sowie die Bank of Japan noch weit davon entfernt, stellte der Invesco-Chefökonom fest. Die Interventionen der Federal Reserve (US-Notenbank, Fed) hätten tatsächlich zu einer Ausweitung der Kreditvergabe und so zu einer breiten wirtschaftlichen Erholung beigetragen, die sich inzwischen auch an den Aktienmärkten manifestiert habe.

Greenwood warnt allerdings davor, die auf Grund des wirtschaftlichen Aufschwungs erwarteten Zinserhöhungen in den USA im nächsten Jahr für gegeben anzuschauen. «Trotz der «Forward Guidance», mit der die Fed mittlerweile ihre Geldpolitik auch steuere, dürfte 2015 von anhaltenden Unsicherheiten dominiert werden.

Schwache Binnennachfrage

Denn Greenwood geht weiterhin von einem insgesamt eher unterdurchschnittlichen Weltwirtschaftswachstum aus. Dies spiegle sich nicht zuletzt in einer schwachen Binnennachfrage in den USA und Europa wider, erklärte er. Und dies habe zwangsläufig auch eine negative Wirkung auf die exportorientierten Länder, allen voran auf China.

Daraus zieht der Invesco-Chefökonom den Schluss: «Angesichts des weiterhin schwachen BIP-Wachstums in den meisten grossen Volkswirtschaften rechne ich auch für 2015 nur mit einer langsame Verbesserung. Zusätzlich erschwerend erweist sich dabei in Europa wie auch in Japan der Umstand, die Kreditvergabe durch die Banken nach wie vor rückläufig sei. Die Geldhäuser seien nach wie vor nicht bereit, diese Rolle – eigentliche ihre Hauptfunktion – wahrzunehmen.

Fehlende Reformbereitschaft

Entscheidend für eine verbesserte Situation werde sein, dass die EZB bei ihren angekündigten Wertpapierkäufen nicht primär die Banken berücksichtige, sondern vor allem Nicht-Banken. Denn nur so könnte das Geld in den Wirtschaftskreislaufen belangen und die nötigen Impulse auslösen, betonte Greenwood. Allerdings könne dies noch Jahre dauern.

Denn die angestrebten Inflationsziele könnten nur erreicht werden, wenn das derzeit noch kaum sichtbare Kreditwachstum wieder anspringe. «Erst wenn die Konsumenten und Firmen wieder verstärkt Risiken eingehen, werden die Steuereinnahmen steigen und sich der Druck auf die staatlichen Budgets verringern, sagte Greenwood und kritisierte dabei auch die fehlende Reformbereitschaft etwa in Frankreich und Italien.

Hoffen auf die USA

Vor diesem Hintergrund geht Greenwood von einem unterdurchschnittlichen Wirtschaftswachstum aus, und dies bei einer tiefer als erwarteten Inflation, was wiederum allfällige Zinserhöhungen in weite Ferne rücken könnte. Alles in allem hofft der Invesco-Experte, dass das Wachstum in den USA ausreicht, um die konjunkturelle Schwäche in Europa zu absorbieren. Denn davon seinen auch die exportorientierten Länder Asiens tangiert.

So kommt Greenwood zu seinem Fazit, wonach es noch Jahre dauern wird, bis der Konjunkturzyklus und die Vermögenswerte ihren Höchststand wieder erreichen werden.