Donald Trump ist anfänglich nicht der Kandidat der Banken gewesen. In seiner Amtszeit setzten einige Anlageklassen aber zu einem massiven Höhenflug an.

Die Präsidentschaftswahlen in den USA vom November werden für die Börsianer zur Zitterpartie: Eine Niederlage von Amtsinhaber Donald Trump könnte die Finanzmärkte auf Talfahrt schicken, fürchten nicht wenige Beobachter; demgegenüber gilt als unsicher, ob der demokratische Herausforderer Joe Biden an die langjährige Hausse anknüpfen kann.

Trump hatte von Vorgänger Barack Obama eine brummende US-Wirtschaft mit ansehnlichem Wachstum übernommen. Anfänglich nicht der Kandidat der Wall Street und wenig gelitten wegen seiner launischen Tweets zu Unternehmen, wusste der Republikaner die Wünsche der Anleger seither gut zu bedienen. Seine Parteinahme für tiefere Zinsen – wobei er nicht von Druckversuchen gegen Notenbanker zurückschreckte – half mit, die Aktionäre reich zu machen.

Wachstumstitel verdoppeln Wert

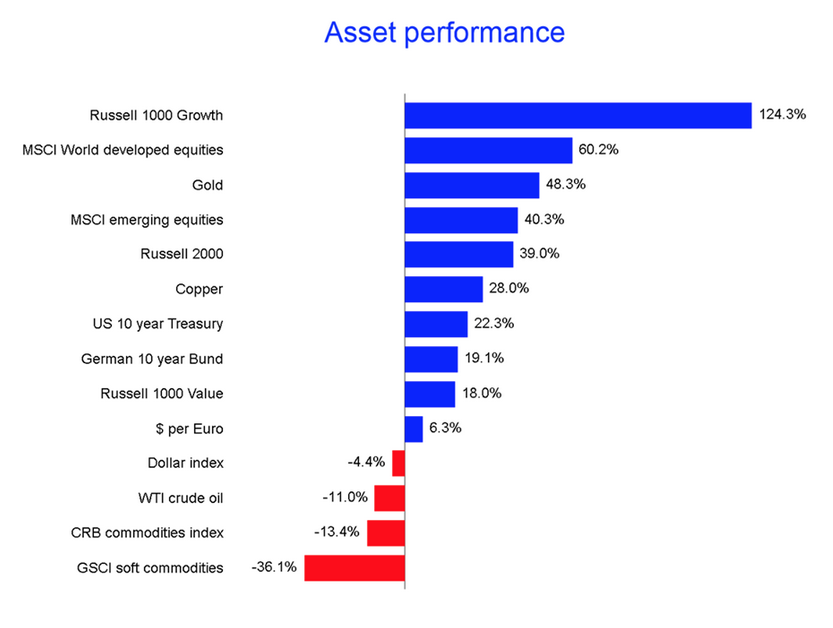

Wie reich, das zeigt nun eine Aufstellung des Datenanalyse-Unternehmens Refinitiv (siehe unten). Unter Trump verdoppelten die Wachstumstitel im amerikanischen Russel 1'000 Growth Index ihren Börsenwert. Einen Boom an der Börse erlebten insbesondere Techriesen wie Microsoft, Apple, Google und Amazon, denen der Präsident allerdings zunehmend kritisch gegenübersteht. Dies, während der Weltaktien-Index MSCI World in seiner Amtszeit um mehr als 60 Prozent kletterte.

Das Tiefzinsumfeld setzte hingegen dem weitaus gewichtigeren Anleihenmarkt zu – mittlerweile haben sich auch Schweizer Banken ganz aus der Anlageklasse zurückgezogen. Mit zehnjährigen US-Schatzanleihen liessen sich dennoch positive Renditen erzielen, wofür Investoren im aktuellen Umfeld schon dankbar wären.

Schwacher Dollar, klebriges Öl

Nicht so recht zu Trumps Wahlslogan «Make America Great Again» mag hingegen die rückläufige Entwicklung der Weltwährung Dollar passen. Der schwache «Greenback» war es denn auch, der dem Goldpreis einen unerwarteten Höhenflug bescherte – wobei natürlich auch die Flucht in sichere Werte während der Pandemie eine entscheidende Rolle spielte. Gold ist mittlerweile so teuer wie nie zuvor.

Ebenso überraschend sind im Rückblick die Verluste von Rohstoff- und Ölnotierungen. Die Reuters-Tochter Refinitiv sieht den Grund dafür in den neuen Volumen aus amerikanischem Ölschiefer-Abbau, aber auch in der zunehmenden Abkehr des Westens von fossilen Brennstoffen. Dies, obwohl Präsident Trump selber den Klimawandel für eine Erfindung hält.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.52%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.81%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.17%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.8.99%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.52%