Anlegerinnen und Anleger sind derzeit mit grossen Herausforderungen konfrontiert. Unsicherheit besteht vor allem darüber, welche Richtung die Inflation einschlagen wird. Für besonnene Investoren bieten sich allerdings auch in diesem schwierigen Umfeld interessante Chancen, wie dem neusten «Guide to the Markets» von J.P. Morgan Asset Management zu entnehmen ist.

J.P. Morgan Asset Management hat den «Guide to the Markets» entwickelt, um Anlegern und Kundenberatern die besten Möglichkeiten zu bieten, erfolgreiche Investmententscheide zu treffen.

Wachstumsverlangsamung erforderlich, um die Inflation zu zähmen

(Image: Getty Images)

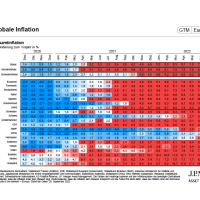

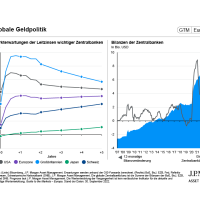

Es besteht immer noch erhebliche Unsicherheit darüber, welchen Weg die Inflation einschlagen wird und welches Ausmass an Verlangsamung des Wachstums in den westlichen Volkswirtschaften erforderlich ist, um sie wieder auf das Ziel zu bringen (Guide to the Markets – Europa Seite 22). Die Märkte erwarten von den Zentralbanken kräftige Zinserhöhungen (Seite 10), während die Regierungen versuchen, die energiebedingten Auswirkungen auf die Verbrauchereinkommen durch expansive Fiskalpolitik abzufedern (Seite 39).

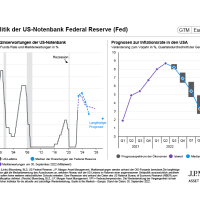

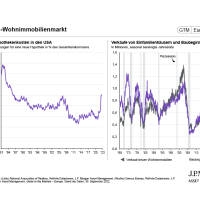

Die Wohnungsmärkte spüren bereits den Druck der höheren Zinsen (Seite 23), obwohl die Arbeitsmärkte in den Industrieländern bisher robust blieben (Seite 8). Kurzfristig ist aufgrund der restriktiven Geldpolitik Vorsicht geboten, obwohl eine beträchtliche Menge an schlechten Nachrichten über die Aussichten bereits in den Aktienkursen enthalten zu sein scheint (Seite 64), selbst wenn Gewinnherabstufungen wahrscheinlich bevorstehen.

Chinas Wirtschaft steht vor anderen Herausforderungen

(Image: Shutterstock)

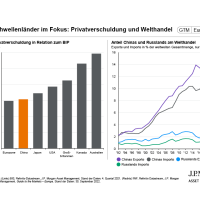

Während die chinesischen Entscheidungsträger nicht mit dem gleichen Preisdruck zu kämpfen haben wie im Westen (Seite 6), sieht sich die Wirtschaft mit einer anderen Mischung von Problemen konfrontiert. Anhaltende Lockdowns aufgrund von Pekings Fokus auf die Null-Covid-Politik haben die Wirtschaftstätigkeit in diesem Jahr trotz einer Verbesserung des Kreditwachstums belastet (Seite 41).

Sorgen um den Immobilienmarkt haben die Stimmung weiter belastet. Auch geopolitische Risiken sind wieder auf dem Radar der Anleger, obwohl Vergleiche mit Russlands Invasion in der Ukraine die sehr unterschiedlichen wirtschaftlichen Umstände ignorieren (Seite 46). Wichtig ist, dass die chinesischen Märkte seit ihrem Höhepunkt im vergangenen Jahr weit zurückgefallen sind und reichlich Spielraum für eine Erholung im Jahr 2023 geschaffen haben, sobald die Risiken nachlassen (Seite 63).

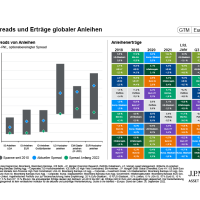

Aussichten für Anleihen haben sich verbessert

(Image: Shutterstock)

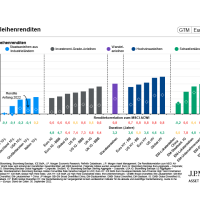

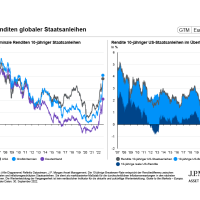

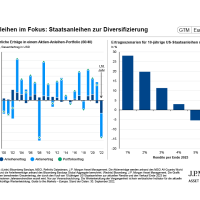

Der Ausverkauf an den Anleihenmärkten seit Jahresbeginn war schmerzhaft (Seite 73). Doch mit Blick auf die Zukunft sollte der starke Anstieg der Staatsanleiherenditen (Seite 67) es den Anlegern wiederum erleichtern, ausgewogene Portfolios aufzubauen. Die Renditen wurden auf breiter Front neu bewertet (Seite 66).

Die Risiken für Renditen von Staatsanleihen bleiben. Doch die nachlassende Teuerung dürfte dazu verhelfen, dass festverzinsliche Wertpapiere wieder ein zuverlässiger Diversifikator gegenüber Risikoanlagen werden (Seite 72).