Die Inflation hat ihren Höhepunkt erreicht. Das wird die Zentralbanken zu einer gemässigteren Zinspolitik zurückführen. Vor diesem Hintergrund bieten Anleihen höhere Erträge als in mehr als einem Jahrzehnt. Aber auch Aktien haben nach den massiven Korrekturen von 2022 wieder Potenzial. Vor allem Substanz- und Dividendenwerte scheinen am besten positioniert zu sein. Mehr darüber im neusten «Guide to the Markets» von J.P. Morgan Asset Management.

J.P. Morgan Asset Management hat den «Guide to the Markets» entwickelt, um Anlegern und Kundenberatern die besten Möglichkeiten zu bieten, erfolgreiche Investmententscheide zu treffen.

Reset bei festverzinslichen Anlagen

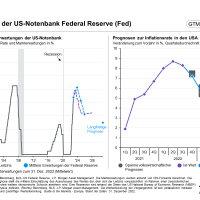

2022 war ein hartes Jahr für Anleihen, da die Inflation mit voller Wucht zurückkehrte und die Zentralbanken gezwungen waren, auf die geldpolitische Bremse zu treten (Guide to the Markets – Europa Seite 20 und Seite 31). Die Inflation scheint in vielen Regionen ihren Höhepunkt erreicht zu haben, was es den Zentralbanken ermöglichen sollte, bis zum Frühjahr eine Pause einzulegen (Seite 7).

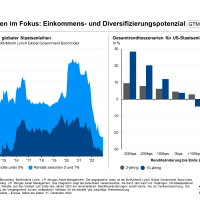

Wir sind daher der Ansicht, dass der Reset bei festverzinslichen Anlagen abgeschlossen ist. Anleihen bieten mittlerweile mehr Erträge als in mehr als einem Jahrzehnt, und Staatsanleihen erweisen sich mal wieder als effektive Absicherung gegen Rezessionsrisiken (Seite 71).

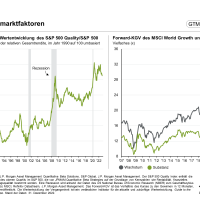

Ein schlechtes Jahr für die Wirtschaft, ein besseres Jahr für Aktien

Die Volkswirtschaften der Industrieländer werden weiterhin mit den Nachwirkungen höherer Zinssätze zu kämpfen haben, und es ist sehr wahrscheinlich, dass es im Jahr 2023 zu einer Rezession kommt. Anleger sind sich dessen jedoch bewusst – hierbei handelt es sich wohl um die am besten prognostizierte Rezession aller Zeiten (Seite 23).

Solange der Gewinnrückgang relativ moderat ist, erwarten wir, dass die Anleger über kurzfristige Abwärtskorrekturen bei den Gewinnen hinwegblicken (Seite 63). Substanz- und Dividendenwerte scheinen am besten positioniert zu sein (Seiten 49 und 51).

Katalysatoren für eine Erholung der Schwellenländeranlagen

Schwellenländeranlagen – insbesondere chinesische Aktien – wurden durch geopolitische Risiken, aufsichtsrechtliche Unsicherheiten und Covid-bedingte Lockdowns belastet (Seite 44).

Wir sind jedoch der Ansicht, dass diese Risiken jetzt deutlich eingepreist sind. Deshalb könnte dies dazu führen, dass die derzeitig niedrigen Bewertungen steigen, wenn sich nur einige dieser Bedenken in Luft auflösen (Seite 62).

Nachhaltigkeit der wichtigste Megatrend

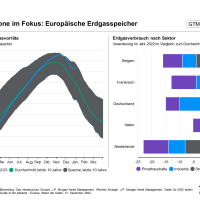

Nach der Invasion Russlands in die Ukraine und infolge der steigenden Energiepreise müssen die europäischen Volkswirtschaften ihre Energiequellen und ihren Energieverbrauch drastisch ändern (Seite 33).

Diese Wende wird nicht nur von Ängsten bezüglich der Energiesicherheit, sondern auch von Klimazielen angetrieben. Davon profitieren Aktien-, Renten- und Infrastrukturwerte, die diesen Wandel unterstützen (Seite 85).