Die Zinsen auf dem Markt für Hypotheken mit festen Sätzen gleichen sich immer mehr an. Zudem werden die Langläufer günstiger als jene für kurze Laufzeiten. Das deutet auf einen Erwartungswechsel am Markt hin.

Seit Monaten wird am Markt darüber spekuliert, wann die Notenbanken bei den Leitzinsen den Gipfel erreichen, und darüber wie schnell es danach wieder nach unten gehen kann. Das sind die Grundüberlegungen jeder Bank, wenn sie ihre Offerten für potenzielle Hypothekarkundinnen und -kunden erstellen.

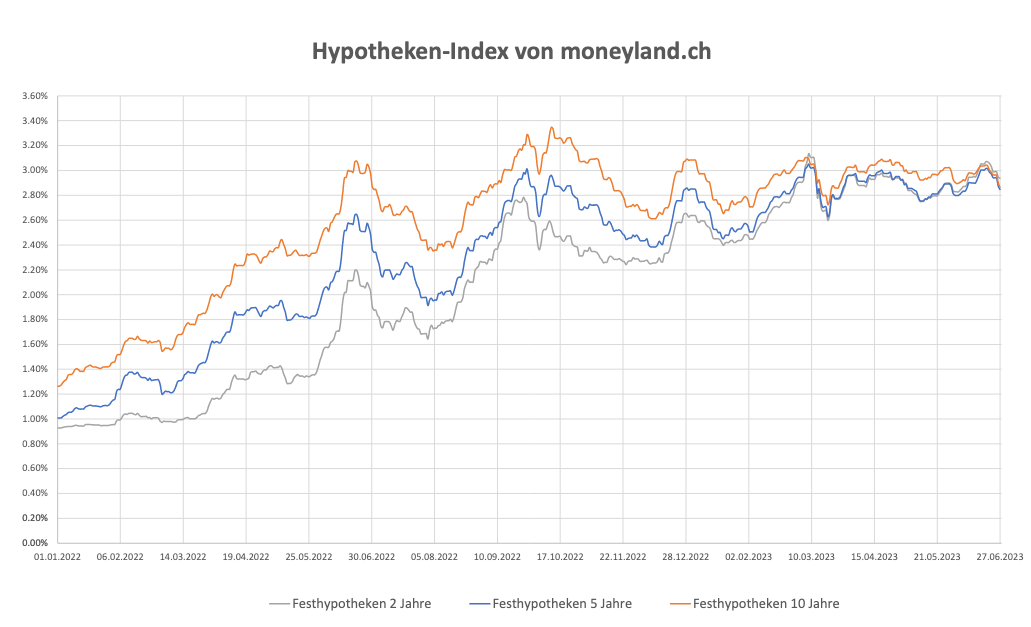

Und laut dem Marktbeobachter und Vergleichsdienst Moneyland wurde nun ein Punkt erreicht, an dem sich genau dies in einer Trendumkehr beim Vergleich der lang- und kurzfristigen Zinsen bei Festhypotheken niedergeschlagen hat. Laut dem jüngsten Hypotheken-Index sind inzwischen zehnjährige Festhypotheken leicht günstiger als zweijährige.

Knapp unter 3 Prozent

Die Angleichung der Sätze bei den verschiedenen Laufzeiten hatte sich bereits in den vergangenen Monaten abgezeichnet. Es war nur eine Frage der Zeit, bis die Trendumkehr erfolgt. Aktuell notieren die Zinssätze aller Laufzeiten knapp unter der Marke von 3 Prozent.

Die Experten von Moneyland sprechen von einem «volatilen Seitwärtstrend» seit Jahresbeginn innerhalb einer Spanne zwischen 2,4 Prozent und 3,2 Prozent. Aktuell weist der Index bei den zweijährigen Laufzeiten durchschnittlich 2,94 Prozent, bei den fünfjährigen 2,85 Prozent und bei den zehnjährige 2,87 Prozent aus.

Auch im Vergleich zu Saron-Hypotheken, sind die zehnjährigen aktuell wieder interessant. Bei einem Stand von 1,70 Prozent, plus dem Margenaufschlag der Banken, sind die Fest-Hypotheken derzeit oft günstiger.

(Grafik: Moneyland)

Das aktuelle Bild bedeutet, dass die Hypothekengeber für längere Laufzeiten im Durchschnitt keine Aufschläge mehr verlangen. «Das ist eine aussergewöhnliche Situation und deutet darauf hin, dass der Markt in den kommenden Jahren wieder mit sinkenden Zinsen rechnet», sagt Moneyland-Analyst Felix Oeschger. «Solange die Inflation nicht nachhaltig unter die Marke von 2 Prozent fällt, rechnet moneyland.ch mit weiteren Zinserhöhungen.»

Eine Indikation dafür, wo schlussendlich der Zinsgipfel erwartet wird, bieten die Daten jedoch nicht. Sie zeigen lediglich, dass aktuell mittelfristig wieder tiefere Sätze erwartet werden, jedoch bei einem flachen Gefälle.

Weiterer Zinsschritt im September?

Bei der SNB wird für September von vielen Ökonomen mit einem weiteren Zinsschritt gerechnet. Erst in der vergangenen Woche wurde der Leitzins um 25 Basispunkte auf nun 1,75 Prozent angehoben. Basierend auf der Annahme, dass sich die Inflation abschwächen wird, könnte das die letzte Anhebung im aktuellen Zyklus sein.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.6%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.59%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.22%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.07%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.52%