Die UBS beginnt diesen Monat mit der Bereinigung ihres Filialnetzes. Dies wird den Trend zur Ausdünnung der Bankniederlassungen in der Schweiz weiter verstärken, wie eine neue Studie aufzeigt. Die Folgen davon sind ganz unterschiedlich.

Ab April werden schweizweit 85 Filialen von Credit Suisse (CS) und UBS fusioniert. Und zwar überall dort, wo sie sich unmittelbarer Nähe befinden.

Den Anfang machen fünf so genannte «Pilotfilialen». Sie liegen in Mendrisio (Tessin), in Delémont (Jura), in den beiden Aargauer Gemeinden Rheinfelden und Frick sowie Grenchen (Solothurn). Bei diesen fünf kombinierten Filialen will die UBS nach eigenen Angaben Erfahrungen sammeln; finews.ch berichtete darüber. Nach Abschluss der Pilotphase sind ab Juli die nächsten rund 20 Standorte an der Reihe.

Weniger Filialen trotz Bevölkerungswachstum

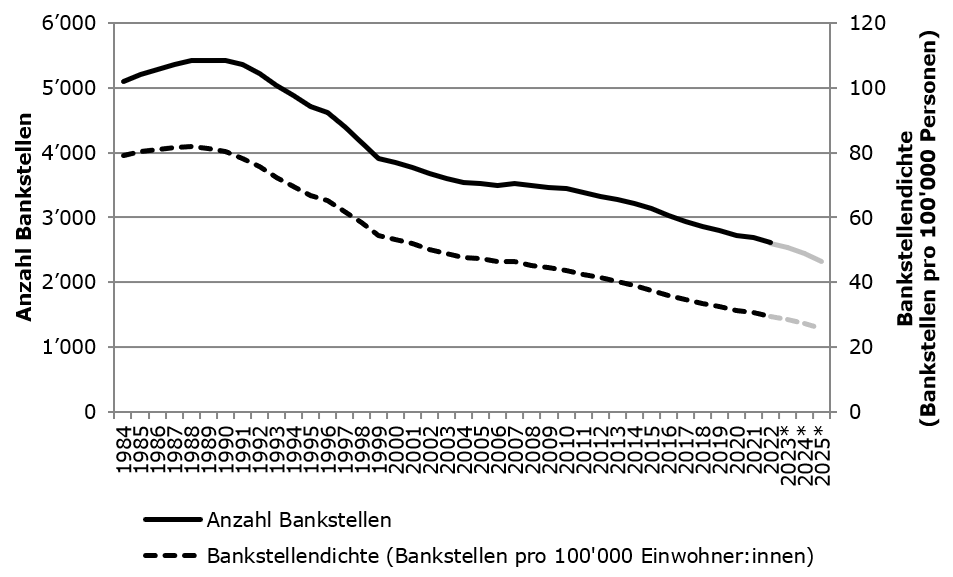

Damit versträrkt sich ein langanhaltender Trend. Wie die Finanzwissenschafter Andreas Dietrich und Simon Amrein von der Hochschule Luzern (HSLU) in ihrem akutellen Blogbeitrag aufzeigen, hat sich sich die Zahl der Bankfilialen seit den 1990er Jahren in der Schweiz stetig reduziert. Im Gegenzug ist die Bevölkerung kontinuierlich gewachsen.

Dadurch hat sich die Dichte der Bankniederlassungen pro 100’000 Personen deutlich verringert (siehe auch Grafik unten).

Dies hängt laut Dietrich und Amrein unter anderem mit der Rolle der Bankfilialen zusammen. Bis in die 2000er-Jahre hinein waren diese in erster Linie der Ort, wo die Interaktion zwischen Banken ihrer Kundschaft stattfand.

Um Bankgeschäfte abzuwickeln, müssen sich Kunden aber heutzutage nicht mehr zwingend in eine Filiale begeben, sie können die Geschäfte dank technologische Neuerungen wie E-Banking oder Mobile-Banking «praktisch jedem Ort und zu jeder Zeit durchführen». Das bringt eine Reduktion des Filialnetzes mit sich und hat zur Folge, dass die Bankstellen-Dichte als traditionelle Masszahl für die Versorgung der Bevölkerung mit Finanzdienstleistungen an Bedeutung verloren hat.

Der «Credit Suisse-Effekt» kommt erst noch

Gab es 1990 in der Schweiz noch 5’427 Bankfilialen, sank diese Zahl bis zur Jahrtausendwende um knapp 30 Prozent (-1’585 Filialen). Wesentliche Treiber dieser Entwicklung waren laut dem HSLU-Blogbeitrag die Regionalbankenkrise der 1990er Jahre sowie die Zusammenschlüsse der Grossbanken (Übernahme Bank Leu und Volksbank durch Credit Suisse 1990 und 1993; Fusion Bankverein und Bankgesellschaft, 1998).

Nach der Jahrtausendwende hat sich das Tempo der Filalischlissungen zwar deutlich reduziert, der Trend blieb aber bestehen. 2017 gab es erstmals weniger als 3’000 Bankfilialen in der Schweiz. Ende 2022 waren es gar noch 2’606 Filialen.

Die Autoren gehen davon aus, dass es durch die Übernahme der Credit Suisse (CS) durch die UBS nochmals zu einem spürbaren Rückgang kommen wird und sich die Bankstellendichte auf gut 27 Filialen pro 100’000 Personen reduzieren. Diese Schätzung ist als konservativ zu betrachten, denn die Autoren sind bei ihrer Prognose von einem Rückgang von insgesamt 80 Filialen ausgegangen. Laut der UBS sind in der Schweiz letztlich 85 Filialen von der Bereinigung des Filialnetzes betroffen.

Im Jura hat es noch am meisten Filialen

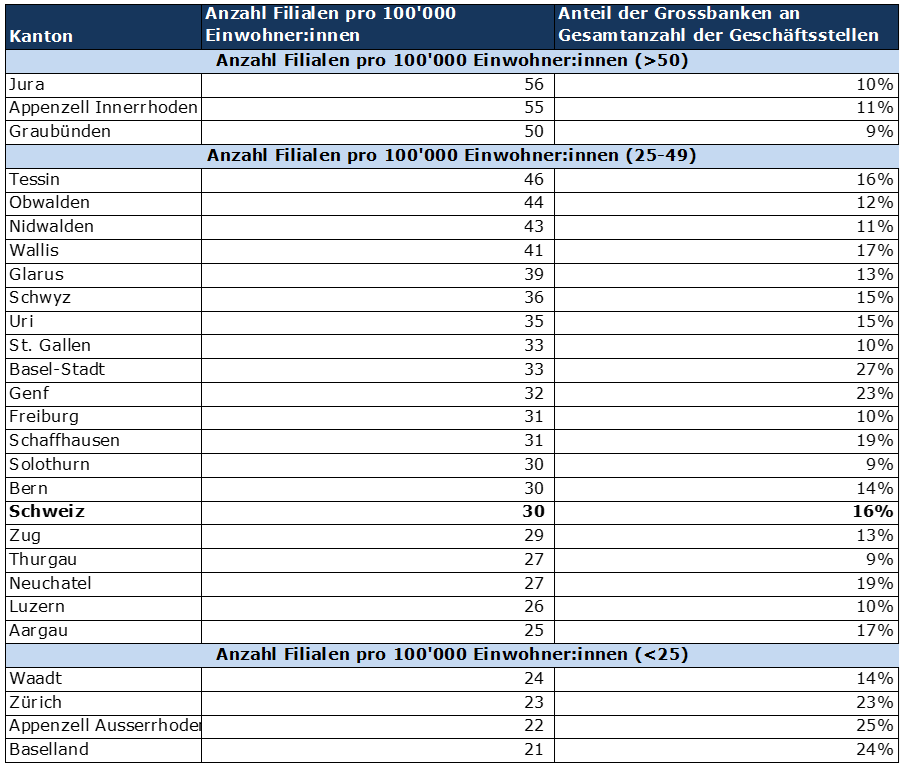

Auf kantonaler Ebene drücken sich die Veränderungen ganz unterschiedlich aus. In den eher ländlich geprägten Kantonen ist die Filialdichte noch eher hoch, während sie in den städtischen Gebieten stark zurückging. So weisen Jura, Appenzell IR und Graubünden pro 100’000 Einwohner deutlich mehr Filialen auf als Baselland, Zürich und die Waadt (siehe Tabelle unten).

«Wesentliche Einflussfaktoren dieser kantonalen Unterschiede dürften unter anderem die Bevölkerungsdichte, topographische Besonderheiten, der Grad der Urbanisierung, die Stärke des kantonalen Finanzplatzes, die Wirtschaftskraft sowie die Wettbewerbssituation sein», schreiben die Dietrich und Amrein. Bei der Wettbewerbssituation spielt insbesondere die Positionierung der Kantonalbanken eine zentrale Rolle.

Sonderfall Glarus

Nimmt man jedoch die Anzahl der verschwunden Filialen als Massstab, präsentiert sich ein anderes Bild. Bei dieser Betrachtungsweise musste der Kanton Uri am meisten Federn lasse: Zwischen 2012 bis 2022 verschwanden mehr als die Hälfte aller Filialen (-52 Prozent). Dahinter folgt das Wallis mit einem Rückgang von 41 Prozent und Graubünden mit 37 Prozent. Als einziger Kanton war Glarus von dieser Entwicklung nicht betoffen. Hier zählte man im Jahr 2022 gleich viele Filialen wie zehn Jahre zuvor (siehe Karte).

Gesamtschweizerisch gingen zwischen 2012 und 2022 724 Filialen zu, dies entspricht einem Rückgang von 22 Prozent.

Schweiz weist ähnliche Entwicklung wie USA auf

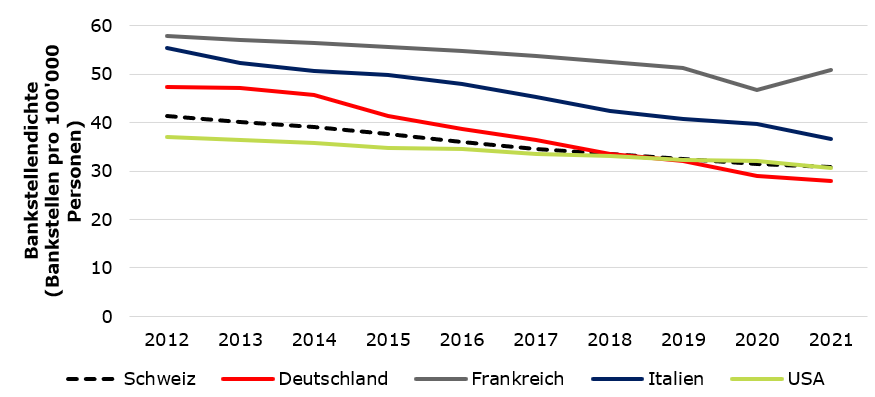

Die Schweiz befindet sich international in guter Gesellschaft. In vielen Ländern lassen sich ähnliche Entwicklungen beobachten, vor allem in den USA ist die Entwicklung fast deckungsgleich mit jener der Schweiz. In Deutschland dagegen war der Rückgang vor allem in der Periode von 2012 bis 2021 sehr ausgeprägt.

Gesamthaft betrachtet befindet sich die Schweiz laut den Autoren in Bezug auf die Anzahl Bankfilialen pro Einwohner im leicht oberen Mittelfeld in Europa. Während Lettland, die Niederlande, Estland und auch Grossbritannien eine deutlich tiefere Filialdichte aufweisen, ist sie in Österreich, Belgien, Frankreich, Spanien oder Italien. Deutschland befindet sich dagegen in Sachen Dichte der Bankfililalen auf Augenhöhe mit der Schweiz.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.43%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.85%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.14%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.01%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.57%